其他频道

上半年电解铝行情回顾

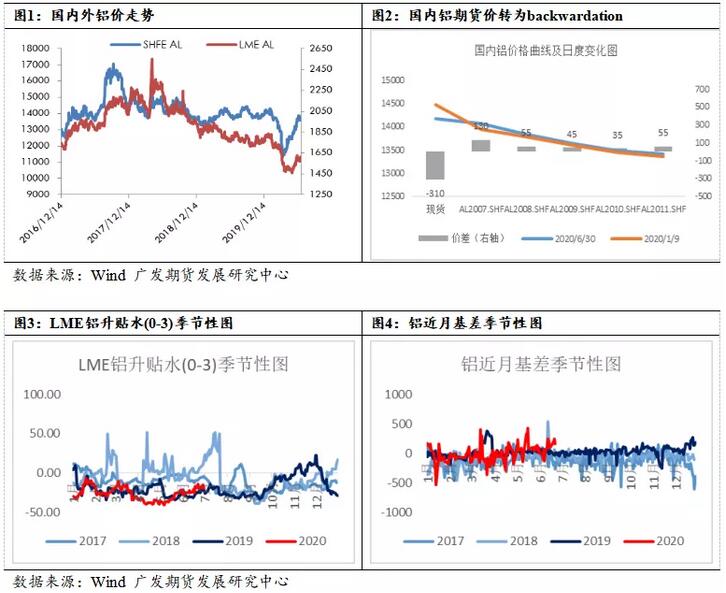

上半年,国内电解铝价格走势呈“V”型。在一季度受到新型冠状病毒疫情的影响,铝价大幅下跌后,二季度中国铝价出现了明显的反弹行情。第一条关注主线是疫情发展情况,新增确诊人数到达峰值是风险释放完毕的一个信号,4月份铝价在海外新增确诊人数峰值高点出现后出现了企稳反弹的情况。4月份开始,铝价的主要影响因素从疫情转向基本面。第二条主线是电解铝自身基本面,4月份电解铝价格的反弹主要在于国内供应端的增长受到制约,而需求端则出现了明显的恢复和反弹迹象(下游复工及废铝替代),导致库存去化快于预期。5-6月份国内库存继续大幅下降,现货趋紧,升水上行,是电解铝价格上升的主要推动。

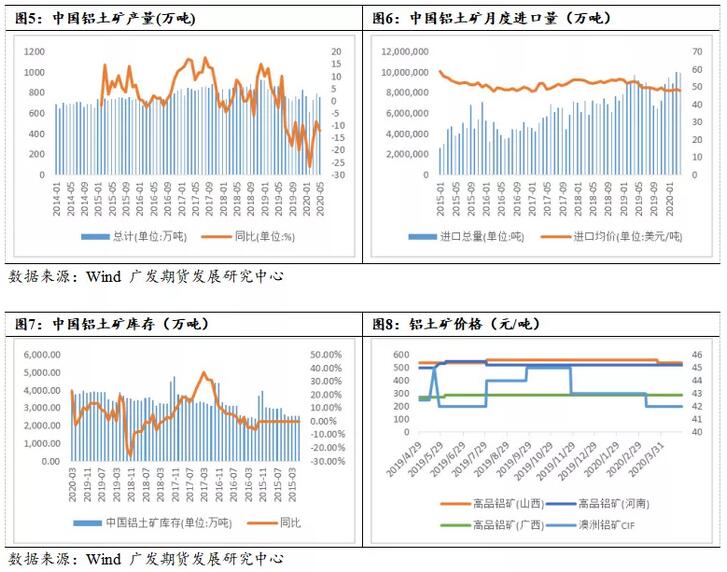

从市场结构来看,电解铝国外呈现明显的正向市场结构,国内则呈现明显的反向市场结构,有利于做买国内抛国外的套利移仓。从跨市场套利角度来看,电解铝买国外抛国内的进口窗口在4月中旬打开,铝锭进口利润一度突破1000元/吨,利润率接近10%,可关注买国外抛国内的套利,需注意后期国内铝锭进口压力。

下半年电解铝行情展望

展望下半年,随着疫情影响的减弱,供需均将恢复。由于国内铝价回升,利润修复,高利润将刺激电解铝企业加快复产投产进度。需求端的恢复依然不甚明朗,在两会的提振措施不及预期的情况下,国内需求是否会在三季度回落,海外需求能否恢复,疫情的二次冲击是否会再次影响需求,是我们关注的重点。

目前来看,国内需求有转弱迹象,需关注三季度传统淡季的需求回落情况。预计海外需求将会环比好转,但目前美国由于疫情感染人数再次出现反复,重启经济进程被打乱,至少10个州26日宣布不会进入下一阶段的重新开放,预计整体经济恢复速度放缓,依然需要时间。除非需求超预期好转,否则铝价上行空间依然受电解铝成本/利润制约。在低库存问题解决后,下半年电解铝价格或将回归成本线附近。

上半年产业链情况及下半年展望

供应预计稳中回升

整体供应方面来看,铝土矿和氧化铝方面均出现国内产量下降,但海外进口补充缺口的情况。上游铝土矿氧化铝成本价格预计维持稳定,但氧化铝利润或将受到挤压。电解铝产量小增,叠加进口补充,整体供应小幅增长2-3%左右。

铝土矿:

总体1-5月份国内共生产铝土矿3663万吨,累计同比下滑16%。5月国产铝土矿760万吨,环比下滑12%。据中国海关,1-5月份进口铝土矿4790万吨,同比增加6.8%。2020年5月我国共进口铝土矿954.44万吨,较去年同期增长3.57% ,环比下降近4% 。国产铝土矿760万吨,环比下滑12%。总体1-5月国内铝土矿供应量为8453万吨。5月国内铝土矿供应量达1714万吨,同比下滑近4%。进口量增长主要由于:一,自2019年四季度开始,河南、山西地区陆续有氧化铝厂完成技改,对几内亚及印尼矿石需求量有所抬升;二,海运费下跌,运输成本的降低提振矿企发运及国内买家采购意愿;三,年后国内疫情抑制北方地区矿山复工,部分氧化铝厂加大对进口矿石的使用量,亦刺激进口增长。另外,截至5月国内铝土矿库存依然有3904万吨,同比增加15%,今年铝土矿库存处于历年来的较高水平,因而铝土矿供应有所保障。随着疫情影响消退,国内的铝土矿生产和海外的运输均将有所好转,而由于我国海外铝土矿资源以及国内库存保障情况良好,预计铝土矿供应充足,不会出现太大问题。

氧化铝:

据国家统计局,2020年5月中国氧化铝产量达593.5万吨,同比下滑4.6%,环比下滑13万吨。中国海关总署公布数据显示,中国5月氧化铝进口量为268,573吨,同比增加387%,环比增加22.70%。据我的有色,截至2020年5月,因此此前高产量电解铝消耗部分库存,导致氧化铝库存下滑,各省氧化铝库存为79.6万吨,低于近年平均水平,仅高于2018年。总体来看,5月氧化铝供应达620.35万吨,同比下滑1.8%。但由于5月以来国内氧化铝价格高于海外氧化铝,预计在后期进口氧化铝将有所回升。以目前氧化铝的供应量来看,可支持约322万吨/月电解铝生产。由于海外氧化铝过剩,预计后期进口量将增加,关注后期氧化铝进口情况。海外氧化铝方面,海德鲁Paragominas矿因三座输电塔倾倒,供电中断暂时停产,Alunorte氧化铝精炼厂被迫压产。输电塔的维修工作将持续2-3周,在此期间,Alunorte厂的产量将降至满负荷的50-70%。海外氧化铝的产量将因此而下降,或将使得未来进口压力减少,进口氧化铝与国产氧化铝价格差收窄。

国内氧化铝方面,据我的有色,供应方面,当前氧化铝价格低位,但成本可控,各项原料价格调涨阻力较大,生产方面尚不会造成过大压力,目前山西及河南两地部分氧化铝厂有意增产以缓解长单压力。中电投务川计划6月中旬出产品。在当前低价之下,企业复产积极性不高。而几家扩产和在建企业中仅广西华晟能在年内出产品,故供应方面下半年尚不至于有过大压力。

国内氧化铝需求方面,下半年内蒙、新疆、青海及河南4省预计将有73.5万吨电解铝待投产,涉及氧化铝需求约141万吨左右,或对氧化铝市场起到微幅提振。下半年西南地区仍有约164万吨电解铝产能待投,涉及氧化铝需求约307万吨。此项或对西南地区氧化铝市场有一定提振作用,但考虑到过高的长单比例,实际力度有待观察。

国内氧化铝进口方面,随着海外市场频繁成交,国内外联动性加强。但低价行情下进口资源所带来的冲击也随之加大,现海外氧化铝亦处过剩状态,进价资源进入将对国产氧化铝价格起到长期抑制。

电解铝:

据IAI,5月全球原铝产量上升至544.8万吨,4月产量为527.4万吨。预计中国原铝产量5月上升至310.5万吨,4月产量修正后为299.7万吨。根据中国国家统计局统计,2020年05月全国电解铝产量297万吨,累计产量1480万吨,同比增长1.50%,累计增长2.10%。据SMM数据显示,2020年5月原铝出口量为155吨。2020年5月中国原铝进口量为18314吨,同比去年大增492.7%,环比增加250%。2020年1-5月中国原铝总进口量3.8万吨,同比去年增加27%。虽然电解铝进口增幅巨大,但由于基数小,对比近300万吨的电解铝产量,实际影响较小。

电解铝上游供应有所保障,同时由于利润回升,复产和投产产能有望加快释放。下半年内蒙、新疆、青海及河南4省预计将有73.5万吨电解铝待投产,西南地区仍有约164万吨电解铝产能待投,总计供应压力超200万吨,折半年产量预计约80-100万吨,月均增量13-17万吨左右。据SMM,6月山西、四川及云南等地新增电解铝产能开始按计划通电投放,且前期检修减产产能已恢复大半。7月预计将有100万吨产能完成投产。

成本/利润:

虽然一季度电解铝价格一度跌破成本,但二季度快速回升并一度突破10%的利润区间。4月电解铝企业生产利润恢复。5月电解铝利润上升至600-1000元/吨左右,一度突破1000元/吨,有利于提高企业恢复生产的积极性。6月底,电解铝生产利润突破1500元/吨,需注意后期供应端的恢复压力。

需求不宜过于乐观

在供应小幅增长的情况下,库存持续下滑,甚至下降至今年来的低点,据此推测需求表现很好。具体到电解铝产业链的下游开工情况,3月份有明显的恢复,4月份行业PMI有所回落,但仍处于荣枯线上方。中国铝加工行业月度综合PMI在2020年3月恢复至65.5,处于历史最高水平,4月回落至55.9。4月份建筑型材PMI依然维持在60.7的高位,工业型材回落至44.9。两者均有明显需求的反弹,房地产和建筑行业的恢复更为明显。

中国铝加工行业月度综合PMI在2020年5月回落至49.2,低于荣枯线,后期需求堪忧。5月份建筑型材PMI快速回落至51.3,工业型材则从44.9回升至52.39,均仍在荣枯线以上。一般来说,建筑型材对应房地产和基建的行业恢复,工业型材对应汽车等工业产品的恢复。铝板带和铝线缆前期表现较好但5月均出现了快速回调,回落至41.26和50.38;前期表现较差的铝箔则明显回升至52.39的荣枯线上方。整体来看,前期表现较好的行业出现回落,较弱的行业则出现回升,分化减小,但后期需求不乐观。

铝材进出口:

一季度电解铝进口盈利仍处高位,4月份由于国内铝价的强势,导致出口利润快速收窄,5-6月份出口型材甚至一度出现亏损,预计2-3季度的铝材出口需求将受到影响而下滑。中国海关数据显示,5月中国进口未加工铝和铝材为119145吨,较4月增加12.3%,但较上年同期大幅增加164.8%,但低于3月所触及的6年高位121025吨。5月中国出口未加工铝和铝材为382935吨,较4月下降13.2%,同比下降29%。5月进口铝材的增加和出口铝材的减少与沪伦比的走高相互印证,进口窗口打开导致出口铝材减少以及进口铝材增加,净出口量同比下滑46.7%,差额为23万吨。

由于比价在二季度持续高位运行,电解铝买国外抛国内的进口窗口打开时间持续2个月,铝锭进口利润高位运行,截止至6月24日,铝锭进口利润一度突破1000元/吨。因此预计三季度的出口量依然会持续低迷,净出口量仍将同比大幅下滑。

房地产基建:

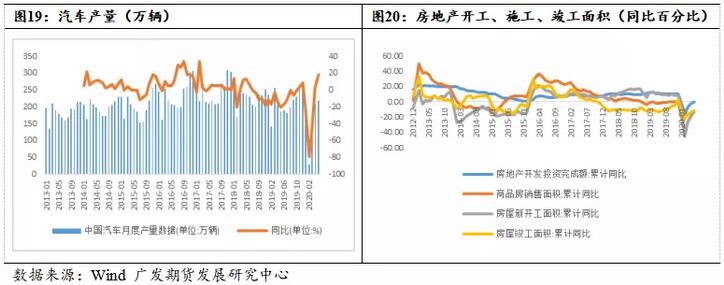

1-5月份,全国房地产开发投资45920亿元,同比下降0.3%,降幅比1-4月份收窄3.0个百分点。其中,住宅投资33765亿元,同比持平,1-4月份为下降2.8%。1-5月份,商品房销售面积48703万平方米,同比下降12.3%,降幅比1-4月份收窄7.0个百分点。房屋新开工面积69533万平方米,下降12.8%,降幅收窄5.6个百分点。竣工面积23687万平方米,下降11.3%,降幅收窄2.2个百分点。房地产与基建跟黑色金属螺纹的相关度很高。螺纹的库存在3月下旬开始出现了拐点,且下降速度很快,最高周降幅在7%左右,也印证了前面铝建筑型材的需求恢复快速的情况。因此,在房地产和基建板块,此前认为由于中国政策的扶持和前期工程项目的完结,将有利于铝建筑型材的需求恢复。

整体来看,房地产市场依然表现突出,仍处于持续恢复当中。但6月底,建筑市场逐步步入淡季,螺纹库存降速放缓,甚至出现小幅回升,下半年需注意7-8月需求淡季对消费的影响。

汽车行业:

整体汽车产销在二季度开始反弹回升,但新能源汽车表现较弱。据阿拉丁数据,5月汽车行业用铝量达26万吨,推算1-5月整体汽车用铝量达686万吨。我国汽车行业在促进汽车消费政策的带动下,中国汽车工业协会数据显示,我国1-5月汽车产销分别完成778.7万辆和795.7万辆,产销量同比分别下降24.1%和22.6%。1-5月,新能源汽车产销分别完成29.5万辆和28.9万辆,同比分别下降39.7%和38.7%。5月份汽车产销分别完成218.7万辆和219.4万辆,环比增长4%和5.9%,同比分别增长18.2%和14.5%。5月,新能源汽车产销分别完成8.4万辆和8.2万辆,同比分别下降25.8%和23.5%。在此前铝工业型材PMI的数据也表明,整体PMI数据虽然有明显回升,但较建筑型材较弱。从侧面印证的角度来看,汽车与黑色系的热卷有很强的正相关关系,我们可以看到热卷的库存同样在3月下旬开始出现了拐点,但下降的速度并没有螺纹快,最高库存下降速度在6%左右,但6月份的去库表现比螺纹好,整体需求下滑较慢。

展望下半年,虽然汽车二季度表现亮眼,但恢复速度不及建筑类需求。且考虑到汽车是可选消费,疫情对居民可支配收入造成的影响在短期内或将影响汽车购置方面,因而预计今年的汽车产销能与去年持平已经较为乐观。考虑到下半年是汽车产销旺季,预计下半年汽车方面的需求环比仍有上升空间,用铝量有望达到730-750万吨。

库存:

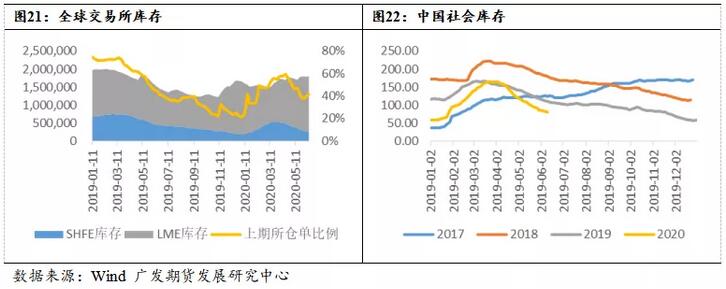

上半年(截至6月29日),整体全球交易所从166万库存小幅上涨至187万吨,涨幅约达12%。LME铝库存从147万吨上升至165万吨,涨幅达12%;SHFE铝库存从18.80万上涨至4月初的31.5万吨,随后下降至22.37万吨,整体涨幅依然有19%。虽然整体库存上升,但其中有所分化,LME的库存持续回升,但国内的库存在二季度明显下降。国内社会库存与上期所库存变化相似。国内社会库存从58.9万吨涨至超150万吨,随后下降至67.1万吨,整体涨幅达15%。随着国内产能产量的增长,下半年需要注意需求端的变化,关注库存是否会像2017年一样在三季度出现拐点。

(责任编辑:简儿)

标签:广发期货

此信息仅供参考,据此入市,风险自担!