其他频道

一、行情回顾及主要观点

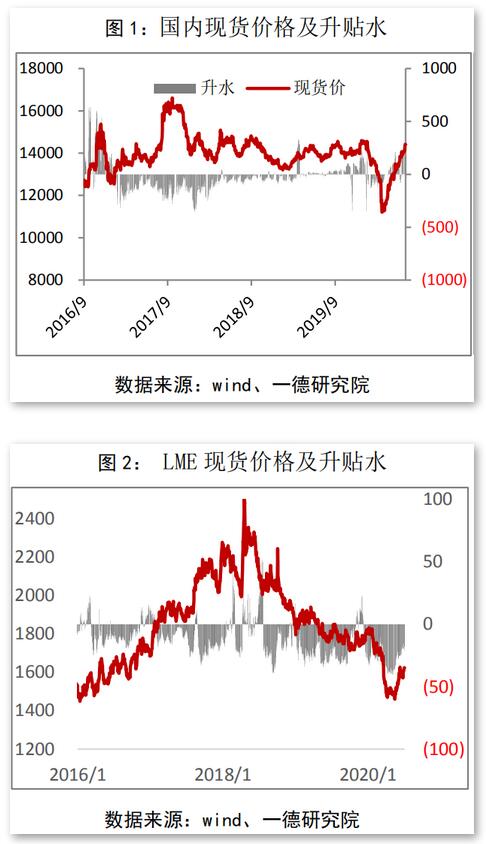

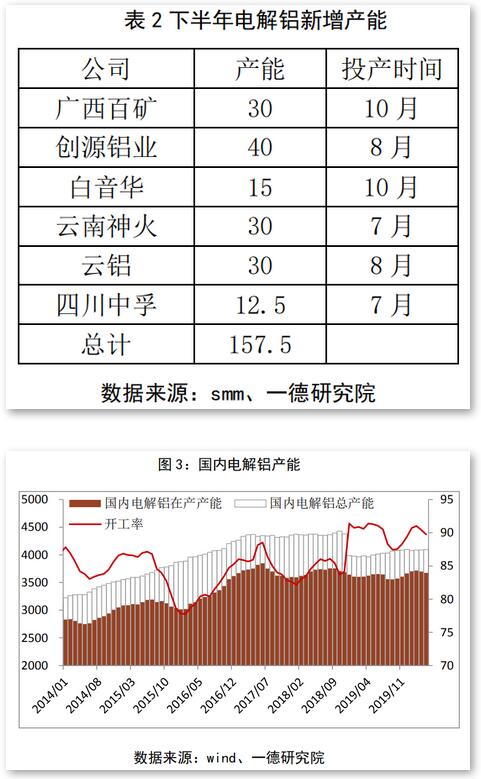

2020年第二季度海内外铝价冰火两重天,国内疫情管控有力并有序复工,铝价在4月初触底11300元/吨后触底反弹,一路飙升形成V字走势达到14000元/吨,涨幅近24%。而海外疫情后管控不利迅速蔓延,欧美发达地区停工停产,伦铝价格在5月中旬触底1460美元/吨后小幅反弹。由于近日美国地区新增感染人数再创新高导致11个州复产复工继续推迟,铝价上涨乏力近日达到1620美元/吨,整体涨幅仅有11%。进口窗口从4月开始持续盈利,但到5月份铝锭进口数量有限,国内外消费差异短期难以修复。

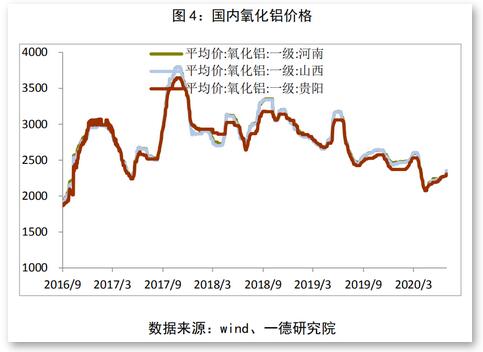

国内疫情后,连续性被中断的消费集中复苏,赶制订单以及绝对价格低点造成的囤货现象,废铝与铝锭价格倒挂出现了短期的铝锭替代废铝的情况,使得铝锭社会库存超预期下滑,从高点167万吨下滑至70万吨,铝棒社会库存从26万吨下滑至6万吨,广东90铝棒加工费最高达到1000元/吨。成本端氧化铝价格涨幅有限阳极价格持续下滑,电解铝成本维持相对稳定,电解铝企业利润从3月中旬亏损1500元/吨到目前为止盈利2000元/吨。电解铝企业投复产积极性提高,从5月下旬开始投复产逐步推进并有提速迹象,产量尚未明显显现,加上进口窗口持续盈利,下半年国内电解铝供应压力较大。海外消费快速复苏难度大,美国疫情再创新高,11个州复工复产推迟,短期沪伦比值或将持续维持高位,进口窗口盈利维持低位,直至进口量增加以及国内产量增加,打破海内外差异。

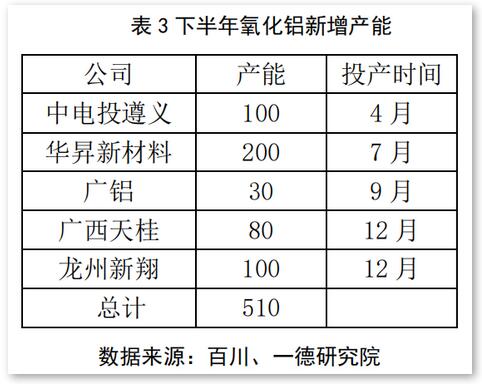

疫情过后氧化铝供需矛盾并不明显,价格4月初触底2100元/吨后微弱反弹至目前2300元/吨,虽然中铝弹性生产设计产能180万吨,但进口量维持高位,国内氧化铝供需仍然处于平衡附近波动,弹性生产刺激氧化铝价格进一步抬升,但上涨动力有限。由于阳极供应始终处于过剩局面且原材料价格下滑,阳极价格始终处于下滑通道中,目前或以触底,但上涨空间不大,从成本角度看,电解铝成本或维持平稳运行,成本端对铝价扰动有限。

三季度前期,供给方面,高沪伦比值的情况下,未锻轧铝及铝合金进口量将会持续增加,并且随着新增产能的产量逐步释放,供给压力增加。消费方面,前期囤货现象消失,出口市场进一步承压,中端铝棒及铝杆加工费下滑生产积极性减弱,加之传统消费淡季,铝锭社会库存或将小幅增加,电解铝企业利润或将被压缩,此时铝价不宜盲目追涨,激进者可考虑逢高轻仓布局空单。但社会库存总量及仓单总量始终处于低位水平,三季度末,随着消费旺季的来临,国内以多单及跨期正套为主。海外疫情影响消费复苏,内外正套或尚未达到合适入场时机,可持续关注。

二、行业解析

1.电解铝

据SMM统计,2020年1-6月份中国电解铝产量1800万吨,同比增加3%左右,IAI数据显示1-5月份全球电解铝产量2677万吨,同比增长1.4%,海外电解铝供应端变化有限。WBMS统计显示1-4月份全球原铝供应过剩110万吨。从国内数据显示,1-6月份表观消费增速1%,2季度表观消费同比增加近6%。疫情后铝锭社会库存超预期下滑使得铝价V字反转从疫情后低点11300元/吨上涨至目前超14000元/吨,达到春节前水平。表观消费超预期表现主要由于:

① 消费连续性被疫情打断,疫情复工后存在几种生产赶制订单的情况;

② 个别加工产品存在大厂挺价不出货的情况,造成该产品市场阶段性的供应紧张;

③ 下游企业在铝价绝对价格低位时存在囤货的情况;

④ 存在废铝及铝锭价格倒挂的情况,出现原铝替代废铝使用。

目前电解铝行业平均成本超2000元/吨,预计下半年利润难以低于1000元/吨,电解铝企业投复产积极性将会持续,预计下半年新增产能约160万吨。且进口窗口从4月中下旬开启并且长期维持,盘面进口利润最高达到1000元/吨,5月份铝锭进口量开始增加,预计3季度增幅将会更加明显,国内电解铝市场供给端下半年压力持续增加。由于电解铝企业持续高利润,从5月下旬开始至6月份电解铝新增产能高达80万吨,产量在上半年尚未体现,将会集中在3季度,因此预计下半年电解铝产量1880万吨,全年总产量3680万吨,同比增幅3.9%。

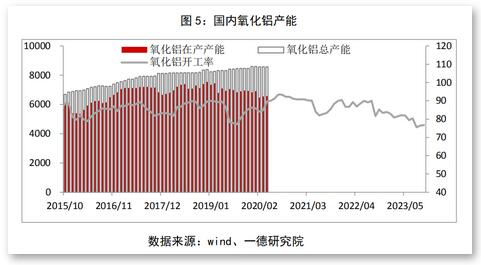

2. 氧化铝

据SMM统计,2020年1-6月份中国冶金氧化铝产量3258万吨,同比减少8%左右。

随着氧化铝生产的逐步恢复以及进口氧化铝的冲击,氧化铝价格从3月中旬的高点2600元/吨一路下探至成本之下2100元/吨,后期铝价直线拉涨至14000元/吨以上,电解铝企业利润迅速修复从亏损1000元/吨到盈利超2000元/吨,氧化铝价格得到修复。近日中铝公告弹性生产涉及产能180万吨,短期在消息层面的刺激下,氧化铝价格受到提振。但弹性生产实为对原有减产情况的一个总结公告,不涉及额外的减产情况,因此氧化铝仍处于供需平衡附近波动,供需矛盾并不明显。海外氧化铝新增产能并未受到疫情影响,供应过剩局面难以扭转,持续高进口量对国内氧化铝价格形成冲击。此外目前国内氧化铝开工率仅有76%,处于较低水平,供给弹性较大抑制氧化铝价格上涨空间。在电解铝企业利润丰厚的情况氧化铝价格或维持缓慢上涨趋势,但上涨空间有限。

据统计2020年全年国内新增产能供给510万吨,其中180万吨可能推迟到2021年投产。

3.电解铝企业利润分析

根据我们试算截止7月初,全国电解铝加权平均生产成本在12100元/吨左右,估算国内铝冶炼行业平均盈利超2000元/吨,全年低点平均亏损超1000元/吨,即使高成本地区电解铝企业均存在丰厚利润。氧化铝及阳极价格均触底反弹,但上涨幅度难以明显侵蚀电解铝企业利润情况,因此成本端对铝价影响甚微,下半年主要需关注库存及供需情况。

4. 库存及表观消费变化

铝锭社会库存从高点167万吨下滑至70万吨,铝棒社会库存从26万吨下滑至6万吨,广东90铝棒加工费最高达到1000元/吨。6月底,铝锭库存暂停直线下滑的趋势步入平稳阶段,铝棒社会库存存在累库的趋势,铝棒加工费从高点1000元/吨下滑至380元/吨,体现了消费市场存在趋冷的趋势,绝对铝价的上涨使得终端采购意愿不强仅刚需采购,囤积现象消失。此外铝棒加工费降至300元/吨将会抑制铝棒生产的积极性进而转成铝锭社会库存,7-8月份传统消费淡季不得不防。

疫情对海外市场消费影响更为严重和长久,从3月份海外陆续进入抗疫停工后,时至今日疫情尚未得到完全控制,美国日新增仍在创新高,23个州宣布暂缓复工计划,海外铝锭库存累库明显,消费方面内强外弱是的沪铝比值持续高位,盘面进口利润持续开启。

三、下游需求

2020年1-5月中国未锻轧铝及铝材出口累计201万吨,同比减少18.6%。2019年出口量为573万吨,占国内消费总量的16%左右,出口量是铝消费一个关键环节。由于目前海外尚未完全复工复产,由于存在时间错配,出口市场存在进一步恶化的可能,5月出口量同比减少25%。

从下游消费量来看,疫情过后的复工阶段,中端加工产品数据显现亮眼,从3月份开始铝材产量同比恢复为正增长,5月份同比增幅达到14.5%,1-5月份累计数据同比增长4.9%。中端产品的亮眼表现支撑铝锭社会库存超预期下滑,但从上半年实际终端消费表现尚未恢复到往年同期水平,因此铝表观消费远高于实际消费,社会库存从铝锭显现库存转换为铝材等中端隐形库存。

疫情复苏在终端显现较为疲弱,三大家电从2月份数据低点开始修复,但尚未恢复到往年同期水平,空调累计产量同比从-40%恢复到-23%,冰箱从-37%恢复到-13%,洗衣机从-20%恢复至-10%。汽车板块受冲击最为明显,根据中汽协数据显示,2020年5月汽车产销分别达到218.7万辆和219.4万辆,环比增长4.0%和5.9%,同比增长18.2%和14.5%。1-5月,国内汽车产销778.7万辆和795.7万辆,同比下降24.1%和22.6%,降幅与1-4月相比,分别收窄9.3个百分点和8.5个百分点。预计下半年车市会比近平稳,全年销量应当好于-15%的预期。海外汽车市场恢复缓慢,根据其他机构预计,到2025年海外汽车市场方可恢复至疫情前水平。从房地产数据来看,2019年开始步入竣工元年,竣工数据大幅度提升,但对疫情的修复仍需要时间,2020年1-5月房地产竣工累计同比下滑11%,新开工面积累计同比下滑12.8%。棚改专项债或将重新发行,虽然对房价仍处于强压管控之下,但房地产依旧是对冲经济下行的主要选择之一,预计2020年房地产方面维持中性判断。

新基建方面是铝用消费的一个新的增长点,5G、高铁及城市轨道建设,预计是的铝消费增加50万吨,但电网方面,2020年计划相较2019年基本持平。

四、结论及策略

三季度前期,供给方面,高沪伦比值的情况下,未锻轧铝及铝合金进口量将会持续增加,并且随着新增产能的产量逐步释放,供给压力增加。消费方面,前期囤货现象消失,出口市场进一步承压,中端铝棒及铝杆加工费下滑生产积极性减弱,加之传统消费淡季,铝锭社会库存或将小幅增加,电解铝企业利润或将被压缩,此时铝价不宜盲目追涨,激进者可考虑逢高轻仓布局空单。但社会库存总量及仓单总量始终处于低位水平,三季度末,随着消费旺季的来临,国内以多单及跨期正套为主。海外疫情影响消费复苏,内外正套或尚未达到合适入场时机,可持续关注。

(责任编辑:简儿)

标签:一德期货

此信息仅供参考,据此入市,风险自担!