其他频道

一、一周市场综述:

1、 一周国内主要现货价格

2、一周相关市场表现

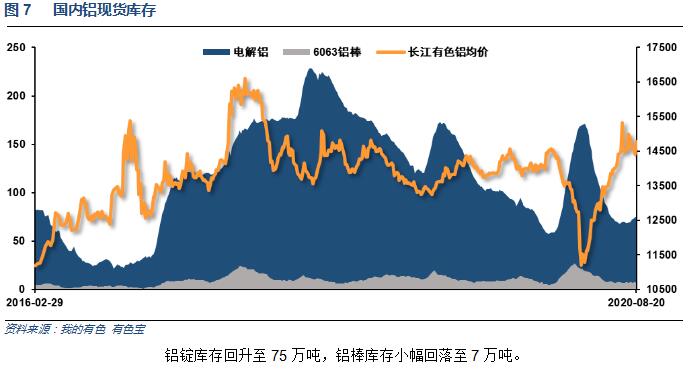

3、每周库存变化

二、一周要闻回顾:

1、美国截至8月15日当周初请失业金110.6万人,预期92万人,前值96.3万人。美国8月8日当周续请失业救济人数 1484.4万人,预期 1500万人,前值 1548.6万人。

美国7月新屋开工总数年化 149.6 万户,预期124万,前值118.6万。

美国7月成屋销售总数年化 586万户,预期 541万户,前值 472万户。美国7月成屋销售总数年化环比 24.7%,预期 14.6%,前值 20.7%。

美国8月Markit制造业PMI初值为53.6,预估为52,前值为50.9。美国8月Markit服务业PMI初值为54.8,预估为51,前值为50

2、欧元区7月调和CPI同比终值 0.4%,预期 0.4%,初值 0.3%。欧元区7月调和CPI环比终值 -0.4%,预期 -0.3%,初值 -0.3%。欧元区7月核心调和CPI同比终值 1.2%,预期 1.2%,初值 1.2%。

欧元区8月制造业PMI初值 51.7,预期 52.7,前值 51.8。欧元区8月服务业PMI初值 50.1,预期 54.5,前值 54.7。欧元区8月综合PMI初值 51.6,预期 55,前值 54.9。

3、中国7月份原铝产量310万吨,同比增长3.1%;中国1-7月份原铝产量2113万吨,同比增长2.5%。

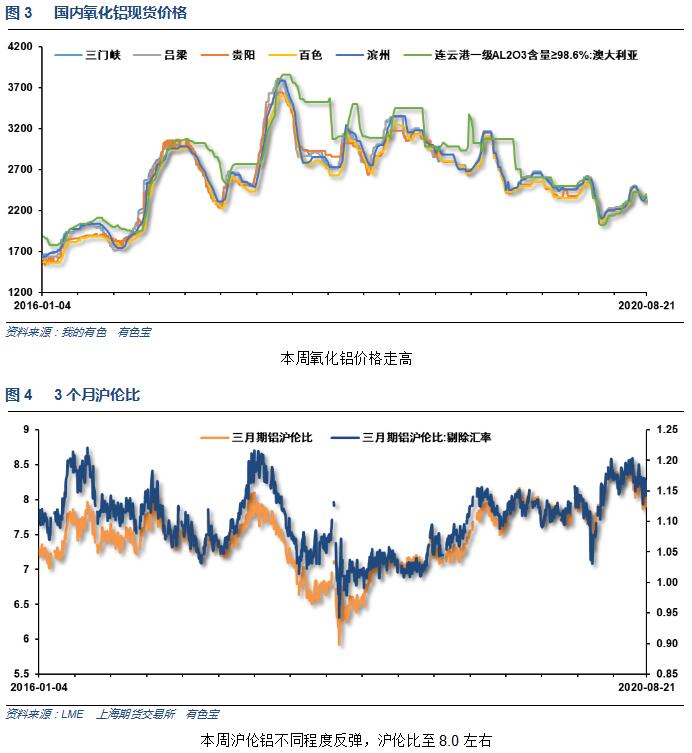

中国国家统计局周二公布的数据显示,中国7月氧化铝产量为610万吨,同比下降1.6%,1-7月累计产量为4128.3万吨,累计同下降5.5%。

世界金属统计局(WBMS)公布的报告显示,2020年1-6月全球原铝市场供应过剩133.5万吨,2019年全年供应过剩73.5万吨。2020年1-6月原铝需求量为3158万吨,较2019年同期减少19万吨。

1-6月全球原铝产量增加3.1%。前六个月期间总报告库存增加,截至6月末较2019年12月水平高出25.4万吨。上海库存在年初几个月稳步增加,但在5月下滑16.2万吨,至6月底降至22.37万吨。2019年12月末为18.51万吨。LME库存为163.83万吨,2019年末为147.3万吨。2020年1-6月全球原铝产量同比增加3.1%,中国产量预估为1,786.8万吨,因进口铝土矿和氧化铝供应增加,中国产量目前占到全球总产量的54%左右。与2019年1-6月相比,中国表观需求量增加4.8%,半成品产量增加9.7%。2020年中国成为未锻造铝净进口国。2020年1-6月中国铝半成品净出口量为210.1万吨,去年同期为248.5万吨。半成品出口量同比下滑约14%。1-6月欧盟28国产量同比下滑2.2%,NAFTA产量增加4.5%。欧盟28国需求量同比下滑69.8万吨。1-6月全球需求量同比下降0.6%。2020年6月,原铝产量为558.15万吨,需求量为542.73万吨。

据国际铝业协会(IAI)最新数据,7月份全球原铝产量545.2万吨,较6月份的529.5万吨环比增长2.97%;较2019年同期的541.8万吨同比增长0.63%。1-7月,全球原铝产量累计3751.5万吨,较去年同期的3707.1万吨同比增长1.2%。7月,亚洲(除中国外)原铝产量34.3万吨,同比减少7.8%,环比增长1.78%。1-7月,累计产量239.1万吨,同比下滑6.78%。7月,中东地区原铝产量48.8万吨,同比增长1.67%,环比增长2.95%。1-7月,累计产量340.8万吨,2019年同期为319.8万吨。7月,欧洲地区原铝产量63.2万吨,同比下滑1.56%,1-7月,累计产量437.4万吨,同比下滑1.13%。7月,中国(估值)原铝产量313.1万吨。

三、期货价格分析:

四、下周铝价分析:

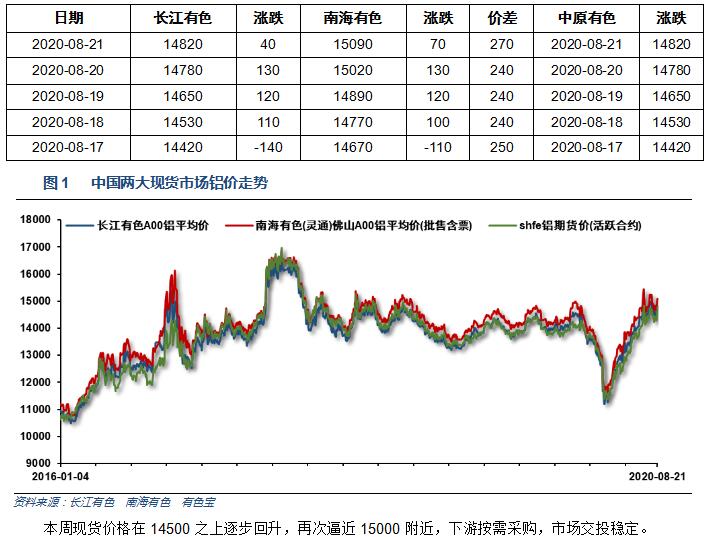

本周现货价格在14500之上逐步回升,再次逼近15000附近,下游按需采购,市场交投稳定。

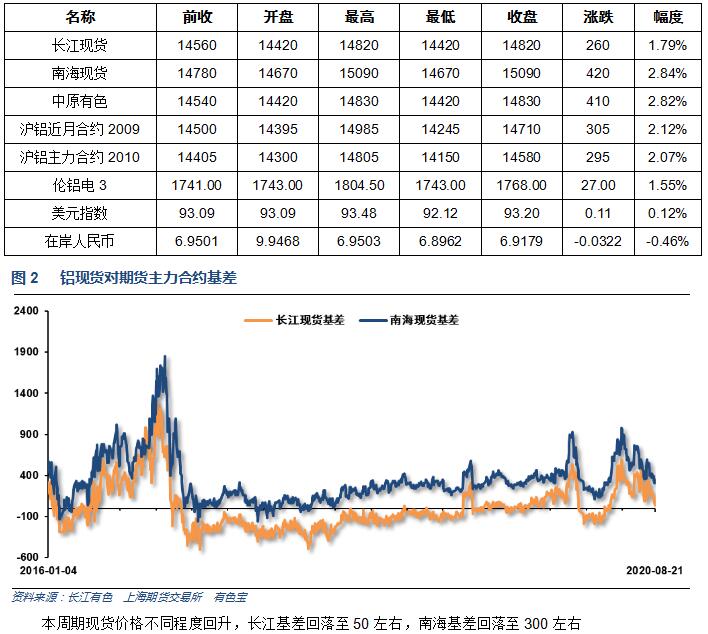

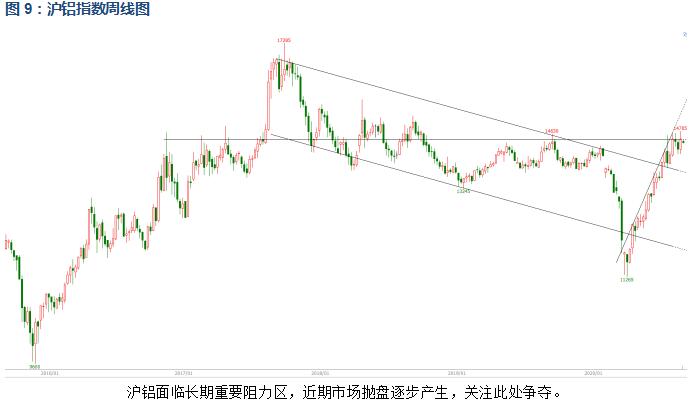

期货行情图表来看,伦铝暂时突破中长期下降通道,短期面临成交密集阻力区,关注1750-1850区域价格表现。沪铝面临长期重要阻力区,近期市场抛盘逐步产生,关注此处争夺。

宏观面海外疫情蔓延态势仍未改变,欧美经济数据有所恢复,但整体衰退态势延续。美国大选走向对美元影响较大,近期整体外盘金属有所反弹。国内货币财政政策积极,配合大基建等投资拉动经济复苏,下游需求复苏较快,有色金属整体保持偏强走势。近期中美冲突不断升级,整体市场忧虑情绪继续加重。行业基本面来看,部分上游厂商盈利超2000元,投产复产加速,中游期现货库存开始逐步稳定,下游消费复苏预期强劲。期货盘面来看沪伦铝逐步进入长中期压力密集区,近期保持对此区域冲击能力,但同时产生较大卖盘,关注多空争夺情况。下周铝价料继续震荡,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!