其他频道

一、一周市场综述:

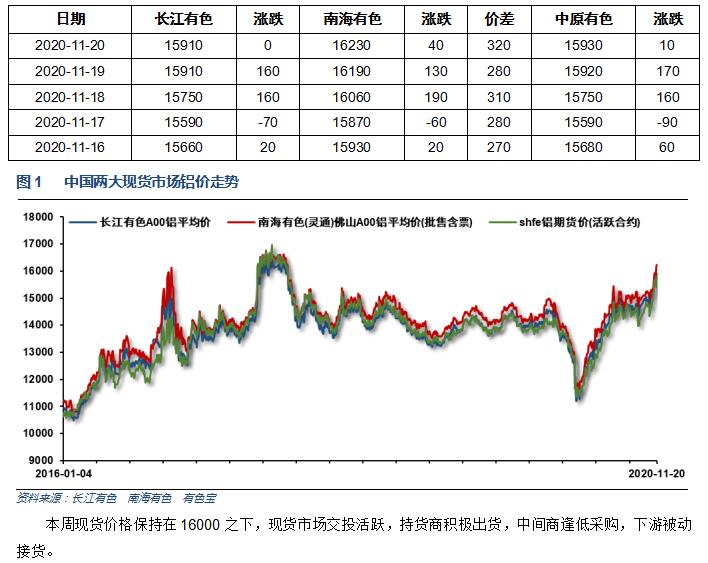

1、一周国内主要现货价格

2、一周相关市场表现

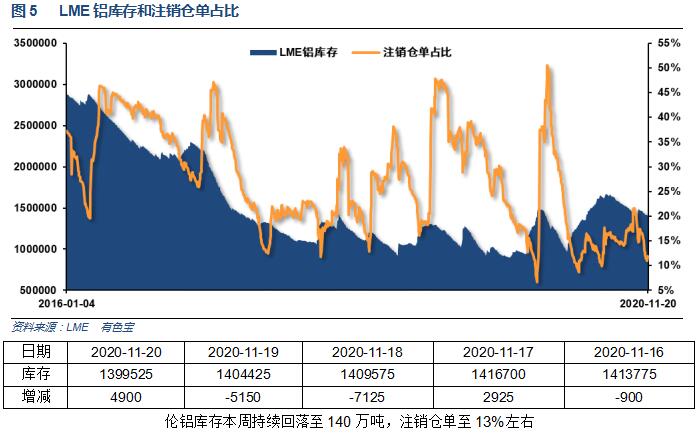

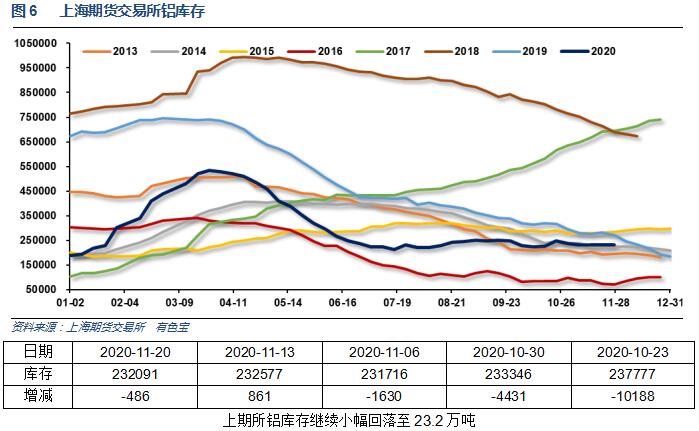

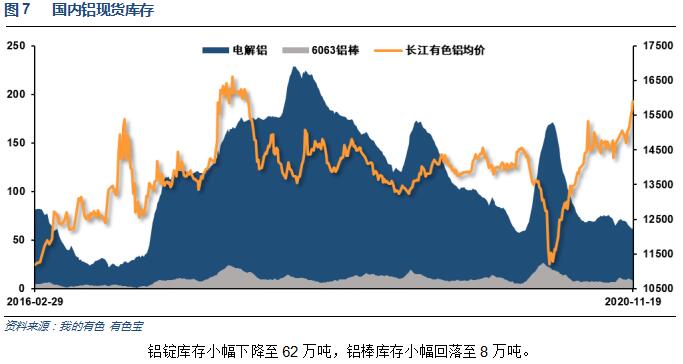

3、每周库存变化

二、一周要闻回顾:

1、美国10月新屋开工总数为153万户,环比增4.9%,预估为146万户,9月值从141.5万户修正为145.9万吨,9月增幅从1.9%修正为6.3%。

美国10月成屋销售总数年化达到685万户,创2005年11月份以来新高。10月成屋销售价格中位数同比上涨15.5%,以31.3万美元创历史新高,凸显出高端房产销售的增长。

美国11月14日当周首次申请失业救济人数 74.2万人,预期 70万人,前值 70.9万人。美国11月7日当周续请失业救济人数 637.2万人,预期 640万人,前值 678.6万人。

2、国家统计局:1-10月份,全国房地产开发投资116556亿元,同比增长6.3%,增速比1-9月份提高0.7个百分点。1-10月份,商品房销售面积133294万平方米,同比持平,1-9月份为下降1.8%。商品房销售额131665亿元,增长5.8%,增速提高2.1个百分点。1-10月份,房屋新开工面积180718万平方米,下降2.6%,降幅收窄0.8个百分点。1-10月份,房地产开发企业到位资金153070亿元,同比增长5.5%,增速比1-9月份提高1.1个百分点。10月末,商品房待售面积49492万平方米,比9月末减少89万平方米。

中国1-10月城镇固定资产投资同比 1.8%,预期1.6%,1-9月为0.8%。

10月份,社会消费品零售总额38576亿元,同比增长4.3%,增速比上月加快1.0个百分点。其中,除汽车以外的消费品零售额34868亿元,增长3.6%。 1—10月份,社会消费品零售总额311901亿元,同比下降5.9%。其中,除汽车以外的消费品零售额281428亿元,下降6.0%。

10月份,发电量6094亿千瓦时,同比增长4.6%,增速比上月回落0.7个百分点;日均发电量196.6亿千瓦时,环比减少13.9亿千瓦时。1-10月份,发电量60288亿千瓦时,同比增长1.4%。

发改委发布10月份经济运行部分实物量指标情况:10月,全社会货运量同比增长7.2%,增速较上个月加快1.6个百分点,连续6个月正增长。

4、国常会:一要扩大汽车消费。鼓励各地增加号牌指标投放。开展新一轮汽车下乡和以旧换新,鼓励有条件的地区对农村居民购买3.5吨及以下货车、1.6升及以下排量乘用车,对居民淘汰国三及以下排放标准汽车并购买新车,给予补贴。二要促进家电家具家装消费。?鼓励地方对淘汰旧家电家具并购买绿色智能家电、环保家具给予补贴。三要提振餐饮消费。?鼓励餐饮企业提升菜品、创新经营。支持推介优质特色饮食。四要以扩大县域乡镇消费为抓手带动农村消费。?加强县域乡镇商贸设施和到村物流站点建设。打击假冒伪劣,优化农村消费环境。

三、期货价格分析:

四、下周铝价分析:

本周现货价格保持在16000之下,现货市场交投活跃,持货商积极出货,中间商逢低采购,下游被动接货。

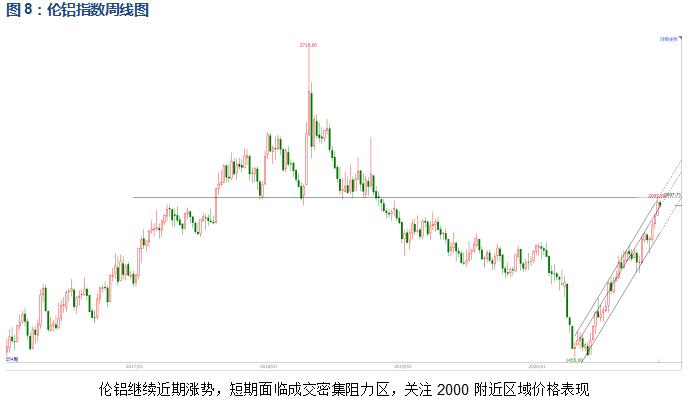

期货行情图表来看,伦铝继续近期涨势,短期面临成交密集阻力区,关注2000附近区域价格表现。沪铝保持中期涨势,加速拉升至15700附近,关注15400-15800区间波动情况。

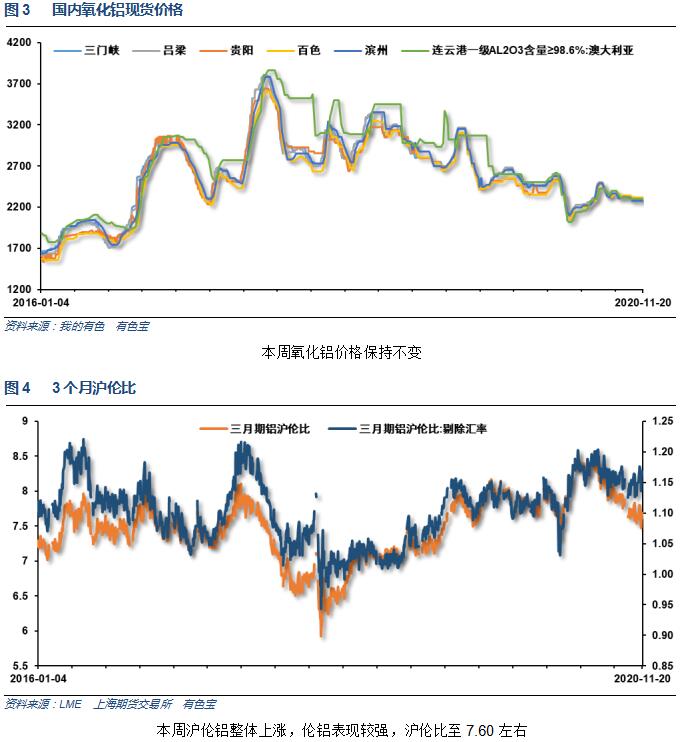

宏观面全球疫情发展迅速,但同时各大药企疫苗进展顺利,美国大选基本确定,全球央行放水恢复经济增长成为目前市场共识。国内利好频传,家电汽车下乡、财政政策货币政策宽松等等利好堆叠,有色金属整体需求预期大幅改善。行业基本面来看,中游库存继续下降,供求整体保持紧平衡。期货盘面来看,沪伦铝保持多头趋势,继续向上攻击,但短期有加速迹象,且面临长期重要阻力带,关注多空争夺情况。下周铝价料继续冲击16000,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!