其他频道

一、一周市场综述:

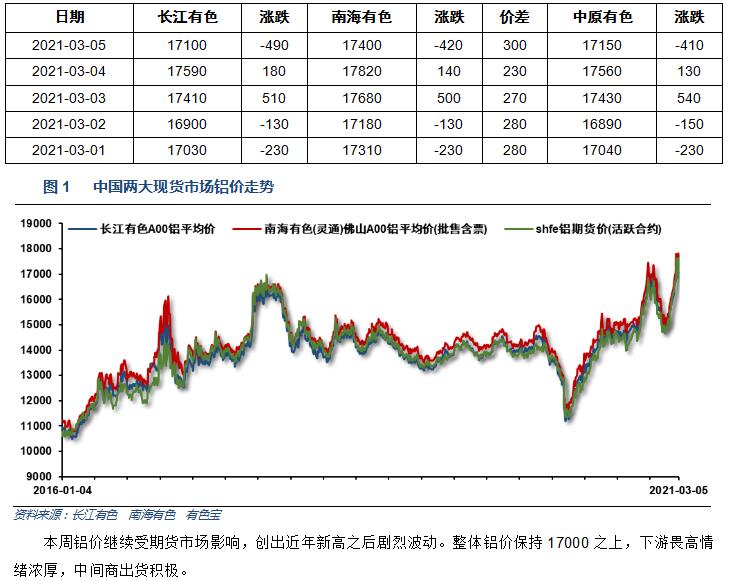

1、一周国内主要现货价格

2、 一周相关市场表现

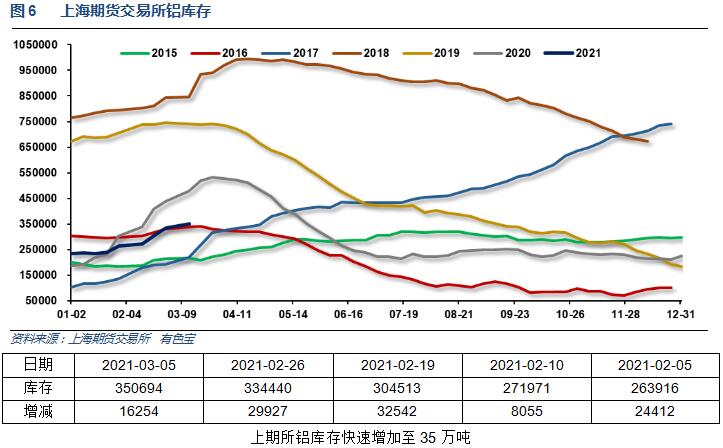

3、 每周库存变化

二、一周要闻回顾:

1、【美联储褐皮书:新冠疫苗接种进展给企业带来乐观情绪】 1、整体经济形势:大部分地区的经济活动在1月至2月中期适度地扩张,随着新冠肺炎疫苗接种范围的扩大,大部分受访企业对未来6-12个月的前景感到乐观。虽然供应链紊乱造成挑战,但大部分地区的制造活动整体上温和上升。2、就业与薪资:就业人数增加,但增幅缓慢。从行业和技术熟练程度这两方面看,各行各业的劳动力需求各不相同。几个地区联储称高需求岗位的薪酬适度上升,许多岗位也在吸引和保留员工方面面临涨薪压力。预计许多地区未来几个月将持续存在薪资上涨现象。3、物价:非劳动力输入成本温和上涨,钢铁和软木价格涨幅突出。

【鲍威尔警告市场:美联储不希望看到“持续存在”金融条件趋紧】 美联储主席鲍威尔表示:金融条件趋紧会让人感到担忧。近期债券市场波动“引起我的注意”。那些条件没满足之前,美联储不会加息。关于加息的指引非常具体,那需要时间(来研究)。当前,我们还没有取得太多进展。关键是要让通胀预期锚定在2%。美联储将在缩减QE之前进行很好的沟通。当前的货币政策立场是合适的,如果那些条件急剧变化,美联储将使用政策工具。

美国拜登政府正在恢复奥巴马时代计算温室气体二氧化碳成本的方案,这一举动几乎肯定会受到工业界的挑战。拜登政府的计算方法是,在以3%的折扣率调整通货膨胀后,将2021年碳排放社会成本定在51美元/吨,取代了特朗普时期的低至1美元。

美国财长耶伦认为通胀不会演变为一个问题,市场并不预计通胀将升穿美联储2%的通胀目标,长期利率已经在一定程度上走高,但主要可能还是投资者预计会出现更加强劲的复苏。耶伦表示,美国真实的失业率处于10%

美国国会参议院在1.9万亿美元刺激计划的立法工作上陷入僵持,参议员们在失业救济金问题上出现意见分歧。

美国2月27日当周首次申请失业救济人数录得74.5万人,预期值为75万人,但高于前值(前值为73万人)。目前仍有超过1800万美国人仍在领取政府的失业救济。

美国1月耐用品订单环比终值 3.4%,预期 3.4%,初值 3.4%。美国1月扣除飞机非国防资本耐用品订单环比终值 0.4%,预期 0.5%,初值 0.5%。

美国2月ISM非制造业PMI录得59.8,创2018年11月来新高。美国2月Markit服务业PMI终值公布 59.8,前值 58.9,预期 58.9。

美国2月ISM制造业指数升至60.8,创约三年最大扩张速度,物价分项指数升至86.0,创2008年7月份以来新高。

美国2月Markit制造业PMI终值58.6,前值58.5,预期58.5。

美国1月个人消费支出(PCE)物价指数环比增长0.3%,略高于市场预期的0.2%,但低于前值0.4%;同比增长1.5%,创近一年来最大涨幅,高于预期的1.4%和前值1.3%,但仍低于美联储的官方通胀目标2%。

美国2月非农就业人口变动 37.9万人,预期 19.8万人,前值 4.9万人。

美国2月失业率 6.2%,预期 6.3%,前值 6.3%。

2、欧元区1月PPI环比 1.4%,预期 1.5%,前值 0.8%。

欧元区2月制造业PMI终值公布57.9,前值57.7,预期57.7。欧元区2月服务业PMI终值 45.7,预期 44.7,初值 44.7。欧元区2月综合PMI终值 48.8,预期 48.1,初值 48.1。

3、国家统计局:北京1月新建商品住宅价格环比+0.5%(前值+0.3%),同比+2.9%(前值2.3%)。上海1月新建商品住宅价格环比+0.6%(前值+0.2%),同比+4.4%(前值+4.2%)。广州1月新建商品住宅价格环比+1.0%(前值+0.7%),同比+5.9%(前值+5.2%)。深圳1月新建商品住宅价格环比+0.3%(前值-0.1%),同比+3.7%(前值+4.1%)。北京1月二手住宅价格环比+0.9%%(前值+0.5%),同比+6.9%(前值+6.3%)。上海1月二手住宅价格环比+1.3%(前值+0.6%),同比+7.6%(前值+6.3%)。广州1月二手住宅价格环比+1.4%(前值+0.7%),同比+8.7%(前值+7.5%)。深圳1月二手住宅价格环比+1.7%(前值+0.5%),同比+15.3%(前值+14.1%)。

国家统计局发布中华人民共和国2020年国民经济和社会发展统计公报,初步核算,全年国内生产总值1015986亿元,比上年增长2.3%。

全年居民消费价格比上年上涨2.5%。工业生产者出厂价格下降1.8%。工业生产者购进价格下降2.3%。农产品生产者价格上涨15.0%。12月份,70个大中城市新建商品住宅销售价格同比上涨的城市个数为60个,下降的为10个。

年末广义货币供应量(M2)余额218.7万亿元,比上年末增长10.1%;狭义货币供应量(M1)余额62.6万亿元,增长8.6%;流通中货币(M0)余额8.4万亿元,增长9.2%。

全年房地产开发投资141443亿元,比上年增长7.0%。

中国2月官方制造业PMI 50.6,预期 51.1,前值 51.3。中国2月官方非制造业PMI 51.4,预期 52,前值 52.4。中国2月官方综合PMI 51.6,前值 52.8。

中国2月财新制造业PMI 50.9,虽低于1月份的51.5,但仍然位于容枯线上方。2月份PMI数据显示,中国制造业景气度进一步改善,但势头减弱。中国2月财新服务业PMI录得51.5,持平预期,略低于前值52。

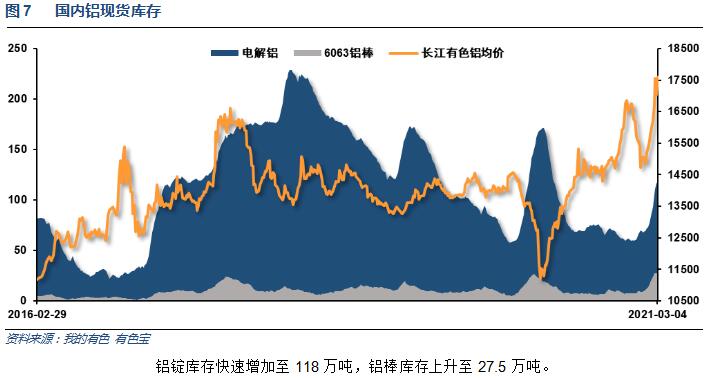

4、据统计,本周四(3月4日)全国铝棒社会库存总量为24.63万吨,录得2018年以来历史新高。自2021年1月下旬开始,全国铝棒库存持续直线增加,至3月4日每周平均增幅达20%。回顾春节前后铝棒市场消费情况,铝棒出库开始持续下降时间点同样为1月下旬,至春节后一周(2月22日统计)出库量周均降幅高达41%。

三、期货价格分析:

四、下周铝价分析:

本周铝价继续受期货市场影响,创出近年新高之后剧烈波动。整体铝价保持17000之上,下游畏高情绪浓厚,中间商出货积极。

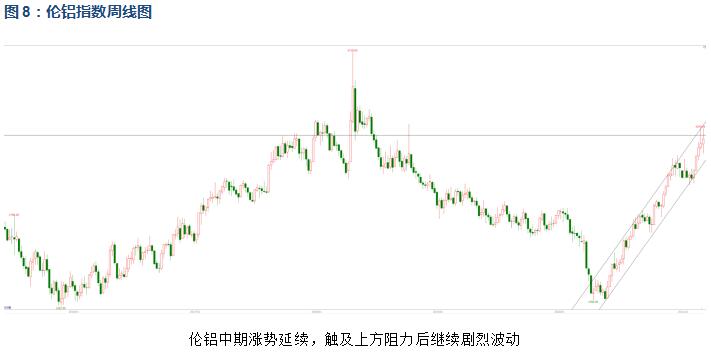

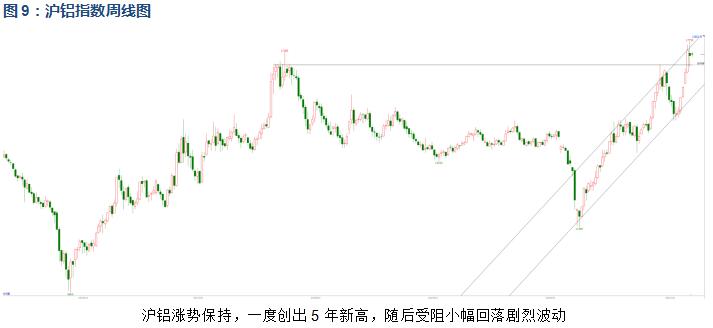

期货行情图表来看,伦铝中期涨势延续,触及上方阻力后继续剧烈波动。沪铝涨势保持,一度创出5年新高,随后受阻小幅回落剧烈波动。

宏观面全球疫苗实验效果纷纷向好,疫情影响预期进一步减淡。全球商品市场不同程度震荡,有色金属整体表现较强。行业基本面来看,节后库存快速累积,铝棒库存创近年新高。期货盘面来看,沪伦铝不同程度调整,整体涨势维持。下周铝价料继续盘整,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!