其他频道

二、一周要闻回顾:

1、美国上周初请失业金人数降至38.5万,为2020年3月以来首次低于40万,但此前一周续请失业金人数反弹至377.1万,为2021年3月12日以来的最高水平。整体来看,领取某种形式政府救济金的美国人数下降了36.6万,但总数仍超过1540万。

美国5月Markit综合PMI终值公布 68.7,前值 68.1。美国至5月30日当周彭博消费者信心指数公布 55.6,前值 53.8。

5月美国ISM服务业指数录得64,该数据创下1997年有数据统计以来的历史最高,同时也高于市场预期的63.2以及前值62.7。

美国5月非农就业人口增加55.9万,预期增加67.5万,前值增加26.6万;5月失业率5.8%,预期5.9%,前值6.1%。

【美联储褐皮书:全美经济总体上温和扩张,一定程度上快于前期】 美联储表示,就业人口增幅相对稳定,物价压力继续增加。从各地方联储与商界的联络情况来看,众多公司乐观预计,美国经济将继续稳步增长。劳动力需求保持强劲,但供应受抑。

【美联储:计划逐步撤出公司信用贷款便利工具】 美联储理事会公告称,计划开始逐步地卖出2020年通过新冠肺炎疫情紧急贷款便利工具所建立的公司债。“这将是一个渐进和有序的过程,以期将账户日常流动性、ETF交易条件、公司债对市场功能的影响最小化。”美联储将计划先处理ETF,然后在夏季开始卖出公司债,目标是在2021年完成整个出售过程。在开始卖出公司信用组合之前,纽约联储将提供更多细节。美联储一名发言人称,此举与联邦公开市场委员会(FOMC)的货币政策无关,也不是货币政策方面的一个信号

2、欧元区4月PPI年率公布 7.6%,前值 4.3%,预期 7.3%。。

3、中国5月官方制造业PMI 51.0,预期51.1,前值51.1。中国5月官方非制造业PMI 55.2,预期55.1,前值54.9。中国5月官方综合PMI 54.2,前值53.8。

中国5月财新制造业PMI 52,预期52,前值51.9。中国5月财新服务业PMI 55.1,前值 56.3。 中国5月财新综合PMI 53.8,前值 54.7。

【商务部:中美经贸领域已开始正常沟通,将共同努力务实解决具体问题】 商务部新闻发言人高峰6月3日在例行新闻发布会上说,最近一周来,刘鹤副总理与戴琪大使和耶伦财长分别通话,两次都是50分钟左右的视频通话。两次通话有几个特点:首先,双方沟通开局顺畅。在两次通话中,双方本着平等和相互尊重的态度,就中美经贸关系、宏观形势、国内政策等问题交换了意见。双方都认为,交流是专业、坦诚和建设性的,中美经贸领域已经开始正常沟通。第二,求同存异是共识。双方都认为中美经济、贸易关系十分重要,存在诸多可以合作的具体领域。双方也都提出了各自关切的问题。中方充分考虑国内经济发展背景和状态,表达了我们的具体关切。第三,从务实解决问题入手。双方同意,下一步要从有利于中美两国和整个世界的角度,共同努力,为生产者和消费者务实地解决一些具体问题,推动中美经贸关系健康稳定发展。

4、4月,全球氧化铝产量1159.8万吨,比3月产量(1191.1万吨)下滑2.63%,比2月产量(1173.7万吨)上涨2.59%。较去年4月产量(1084.9 万吨)增长6.90%。 1-4月,全球氧化铝产量累计4585.6万吨,较去年同期产量(4362.3万吨)增长5.12%。分地区来看,4月亚非地区(不含中国)氧化铝产量总计111.2万吨,比3月产量(107.4万吨)增长3.54%,较去年四月产量(978,000吨)增长9.82%。1-4月,亚非地区(不含中国)氧化铝产量累计425.7万吨,较去年同期产量(406.6万吨)增长4.7%。4月,中国氧化铝产量为618.4万吨,比3月产量(639.0万吨)下滑3.22%,较去年同期产量(561.0万吨)增长10.23%。1-4月,中国氧化铝产量累计2451.4万吨,较去年同期产量(2259.0万吨)增长8.52%。

三、期货价格分析:

四、下周铝价分析:

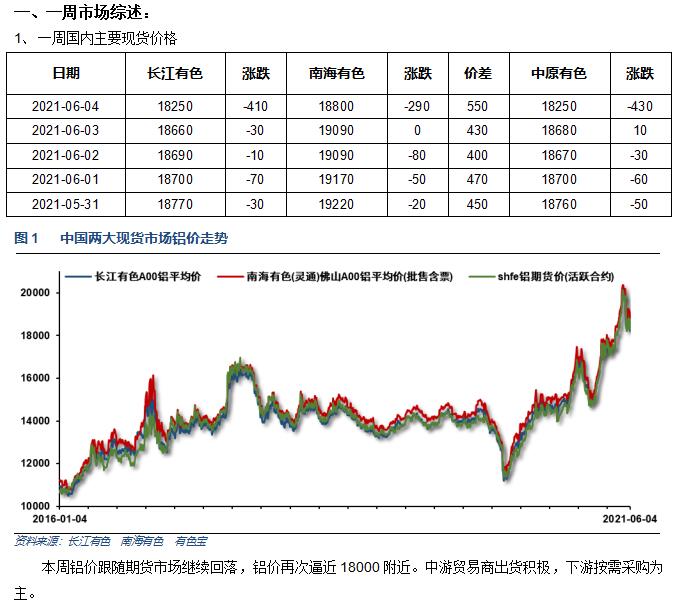

本周铝价跟随期货市场继续回落,铝价再次逼近18000附近。中游贸易商出货积极,下游按需采购为主。

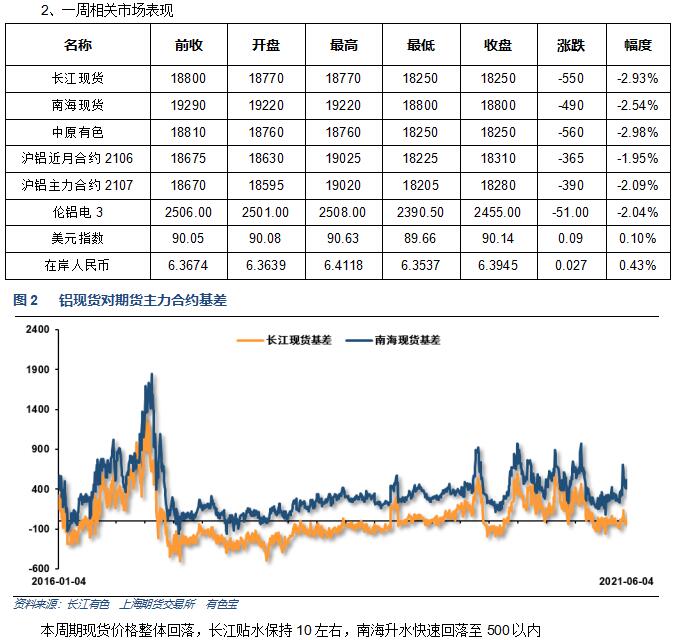

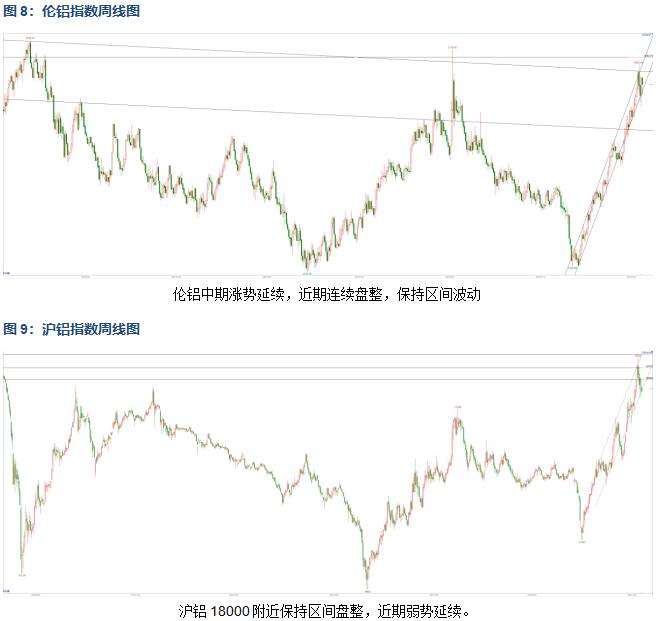

伦铝中期涨势延续,近期连续盘整,保持区间波动。沪铝18000附近保持区间盘整,近期弱势延续。

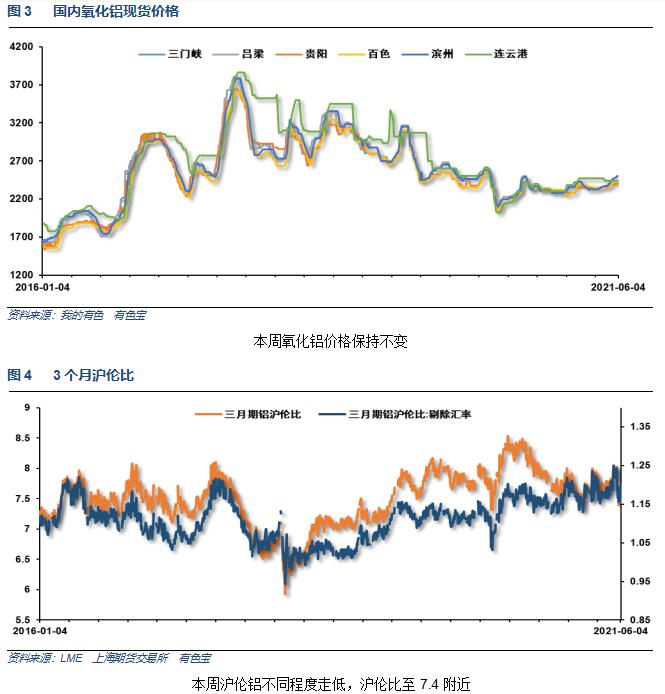

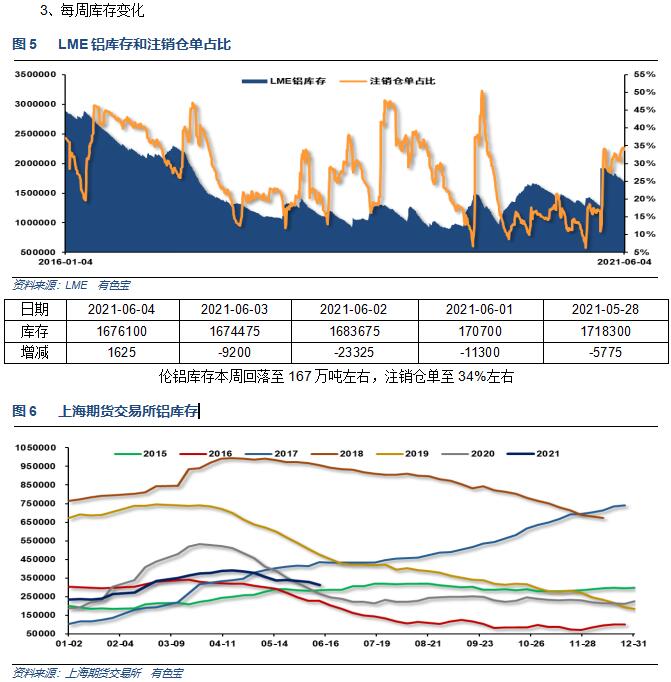

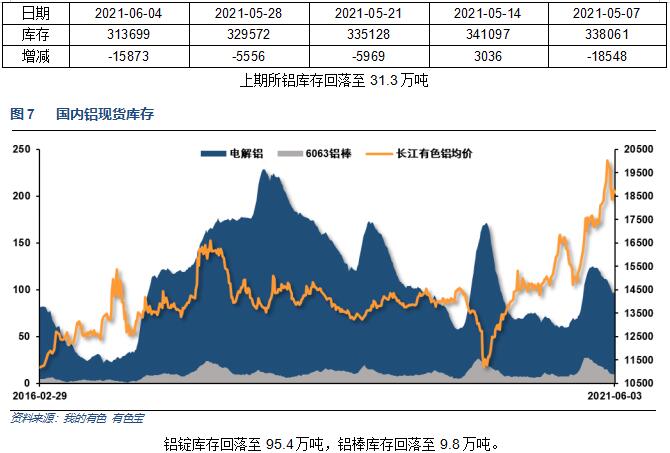

宏观面来看,全球货币宽松叠加经济逐步复苏背景下,拜登再推6万亿基建财政预算,整体继续利好大宗商品价格。近期美国失业数据不佳,引发市场忧虑情绪。行业基本面来看,沪伦铝库存缓慢回落,下游需求继续向好,供需两旺局面延续。市场短期情绪性炒作暂告一段落,期货盘面来看,沪铝保持偏弱盘整,18000-19000区间料有反复。下周铝价料继续震荡为主,仅供参考。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!