其他频道

一、一周市场综述:

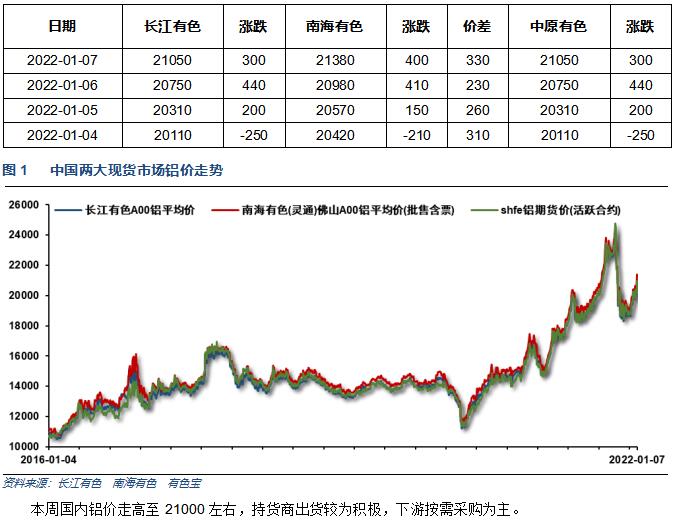

1、一周国内主要现货价格

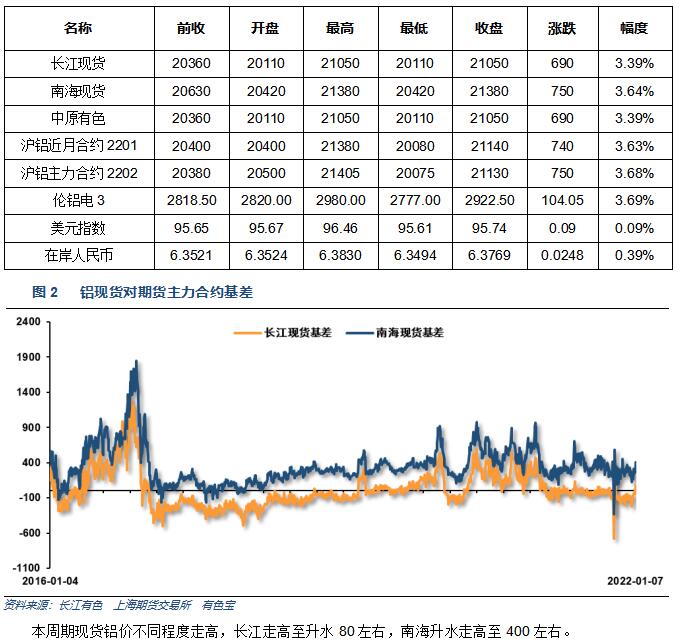

2、一周相关市场表现

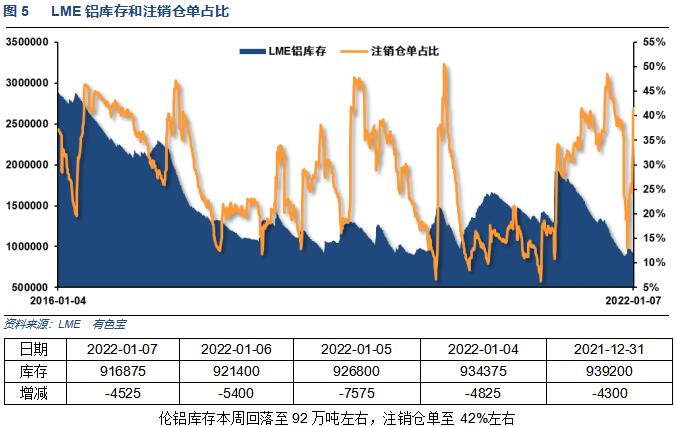

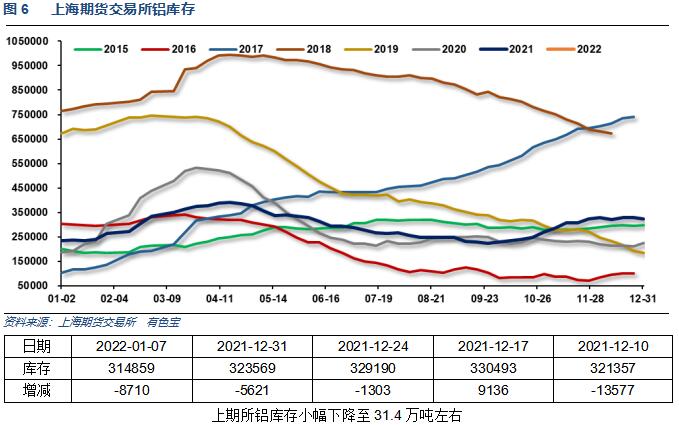

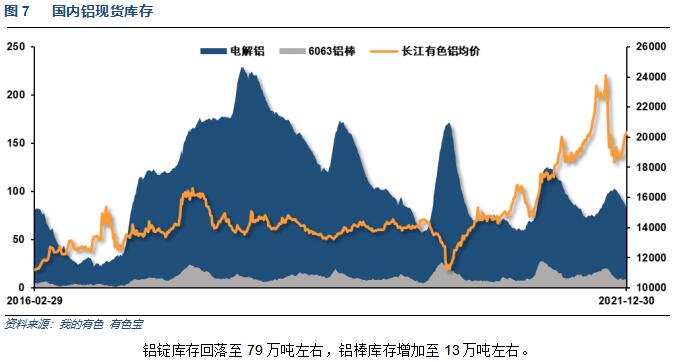

3、每周库存变化

二、一周要闻回顾:

1、美国劳工部周四公布的数据显示,12月25日当周美国首次申请失业救济人数为19.8万人,预期20.6万人,前值20.5万人。截至12月18日当周,持续申领政府救济金人数降至171.6 万人,这是自2020年3月疫情封锁之前的最低水平。

【美联储会议纪要:FOMC可以提前加息、加息速度可以更快,缩表速度可以超过之前一轮缩表周期】 美联储12月会议纪要:与会者们开始讨论一系列与货币政策正常化相关的话题,包括从FOMC以往政策正常化中汲取的经验教训、撤销政策宽松的替代方案、货币政策正常化的时间节点/顺序、长期范畴内美联储资产负债表的合理规模与合理的组成部分。部分与会者倾向于对抵押贷款支持证券(MBS)的Taper(减码QE)速度快于对美国国债的Taper速度。FOMC可以提前加息、加息速度可以更快,缩表速度可以超过之前一轮缩表周期。许多联储官员称,缩表的速度将快于以往。部分联储官员希望,在(首次)加息之后迅速缩表。部分官员认为,美联储降低刺激力度可能是有保障的。不认为奥密克戎变异毒株在改变(美国经济的)复苏路径。与会者们认为,供应链紊乱问题将持续更长时间。预计美国PCE(通胀)将在2022年降至2.1%,随后将维持稳定直至2024年。

美国12月ADP就业人数增加80.7万人,远高于11月的前值修正值50.5万人,接受道琼斯调查的经济学家预期中值为37.5万人。

美国12月Markit服务业PMI终值降至57.6,创2021年9月份以来新低,11月终值为58。其中,输入价格分项指数终值升至77.4,创2009年有数据记录以来的新高;商业预期分项指数终值升至2020年11月份以来新高。美国12月Markit综合PMI终值降至57,也创2021年9月份以来新低,11月终值为57.2。其中,输入价格分项指数终值升至78.3,也创历史新高;工作积压分项指数终值降至2021年7月份以来新低。

美国供应管理协会(ISM)公布的数据显示,美国12月ISM制造业指数58.7,创2021年1月以来新低,不及预期的60,11月为61.1。50为荣枯分水岭。美国12月ISM制造业PMI不及预期,创近一年新低,主要由于交付时间下降和价格支付指数大跌所致。

美国12月非农就业人口增加19.9万人,大幅不及市场预期的40万人,创2021年1月来最小增幅,整体增速与11月基本一致。11月数据同时被上调,其中10月份非农新增就业人数从54.6万人上修至64.8万人;11月份非农新增就业人数从21万人上修至24.9万人。修正后,10、11月非农就业人数总计上修14.1万人。 失业率方面,美国12月失业率为3.9%,续创2020年2月来新低,好于市场预期的4.1%,前值为4.2%。

2、欧元区12月调和CPI同比 5%,预期 4.8%,前值 4.9%。

欧元区12月制造业PMI终值 58,预期 58,初值 58。欧元区12月服务业PMI终值 53.1,预期 53.3,前值 53.3。欧元区12月服务业PMI终值录得53.1,为去年4月来新低。

3、中国12月财新制造业PMI 50.9,预期 50,前值 49.9。中国12月财新服务业PMI 53.1,预期: 51.7,前值: 52.1。中国12月财新综合PMI 53,前值: 51.2。

三、期货价格分析:

四、下周铝价分析:

本周国内铝价走高至21000左右,持货商出货较为积极,下游按需采购为主。

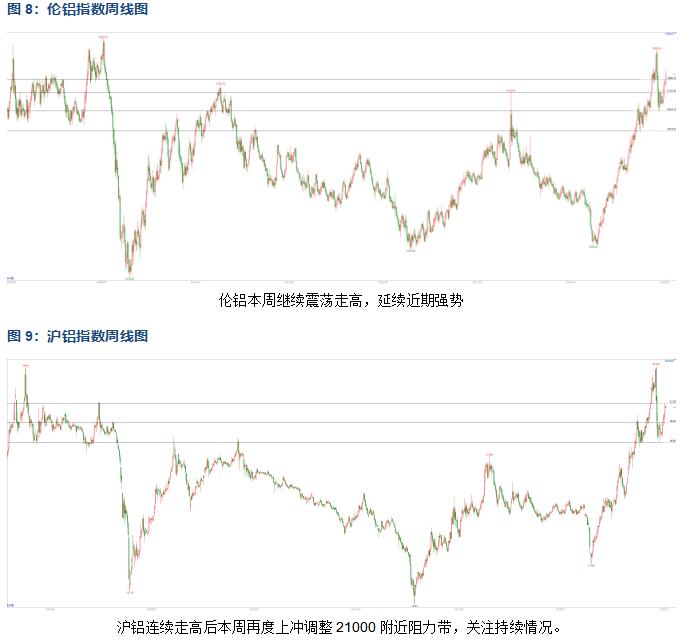

伦铝本周继续震荡走高,延续近期强势。沪铝连续走高后本周再度上冲调整21000附近阻力带,关注持续情况。

本周欧美经济数据偏少,宏观面总体继续保持从疫情中恢复的大背景。行业基本面来看,淡季逐步到来,房地产行业景气度不断打击市场,铝价重要影响因素逐步从供给端向需求端转移。期货盘面来看,沪伦铝整体保持近期反弹走势,关注中期盘整阻力能否继续突破。下周铝价料继续保持震荡偏强为主。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!