其他频道

一、行情回顾与操作建议

行情回顾:

期货市场:

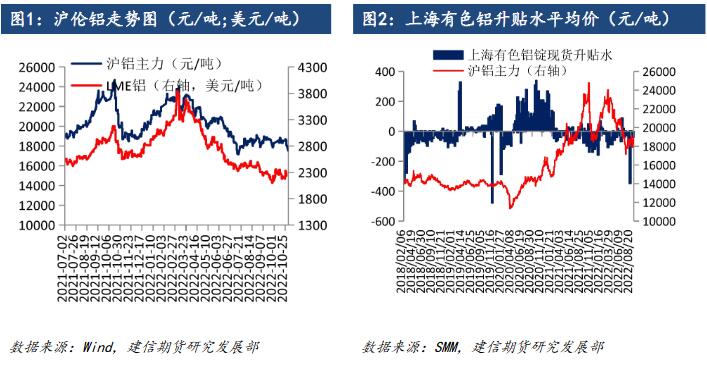

本周两市铝价继续反弹。宏观压力边际放缓,周内美元弱势运行,最低触及105.29,叠加国务院发布疫情防控二十条,疫情防控政策边际放松不断刺激市场,提振积极情绪,有色整体继续反弹。沪铝指数最高突破 1.9 万/吨。周内电解铝社会库存延续小幅去化,但现货市场表现相对一般,但低库存导致市场对近月交割产生风险预期,预计支撑近月合约偏强运行。

现货市场,本周铝锭现货升水不断走阔,截止周五,华东现货较 12 合约升水70 元/吨,与周四相比进一步上涨 20 元/吨,巩义地区现货较华东铝价贴水 40 元/吨,较上日缩窄 10 元/吨。整体而言,随着沪铝重心持续上移,高升水下市场上出货积极,但下游需求不容乐观,价格高位下拿货不够积极,到货量较少导致库存低位给予升水一定程度的支撑。

操作建议:

周内宏观氛围继续回暖,美国 10 月 PPI 增幅低于预期,再度给予市场通胀可能触顶,美联储转鸽信号,海外美元拐点已现预期之下,风险资产上方压力减小,伦铝获得喘息,但涨幅有限。国内疫情防控边际放松,股市上涨,提振有色下游需求预期;与此同时,周内三部门印发有色金属行业碳达峰方案,电解铝行业被多次提及,积极情绪推动下铝价站上 1.9 万/吨。但基本面变化不大,供应端无更多减产信息,且广西支持当地铝企尽快复产,下游龙头企业开工保持低位水平。短期低库存对近月合约形成支撑,维持宏观主导逻辑,谨慎看待反弹高度。

三、基本面变化

1、铝土矿市场

截至本周五,山西晋北地区铝硅比 5.0,氧化铝含量 58%的铝土矿含增值税不含资源税到厂价在 420-450 元/吨,山西孝义地区在 435-470 元/吨;河南三门峡地区铝硅比 5.0,含铝量 58%的铝土矿含增值税不含资源税到厂价在 450-475 元/吨附近;贵州地区铝硅比 5.5,不含税价格在 330-390 元/吨;广西地区铝硅比 5.5,氧化铝含量 55%的矿石不含税价格维持在 310-325 元/吨。

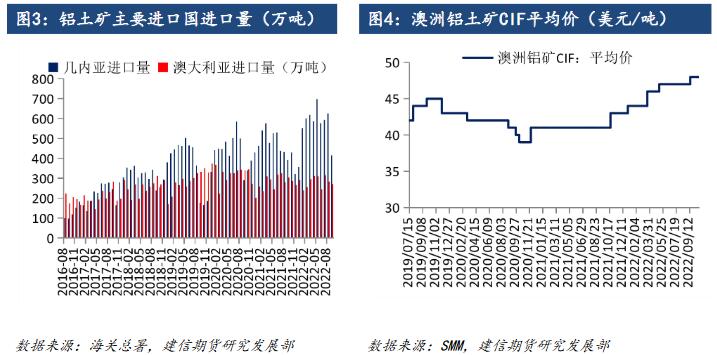

进口方面,2022 年 9 月中国共进口铝土矿 821.39 万吨,环比减少 23.57%,同比减少 1.52%。分国别来看,受几内亚雨季影响,自该国进口 415 万吨,环比下降 33.7%,同比增长 4.8%;自澳大利亚进口 271 万吨,环比下降 4.2%,同比下降 10.7%;自印度尼西亚进口 88 万吨,环比下降 45.4%,同比下降 35.1%,主要由于洪水泛滥导致运输不畅。1-9 月,我国累计进口铝土矿 9475 万吨,同比增长16.3%。

3、氧化铝:弱势下跌

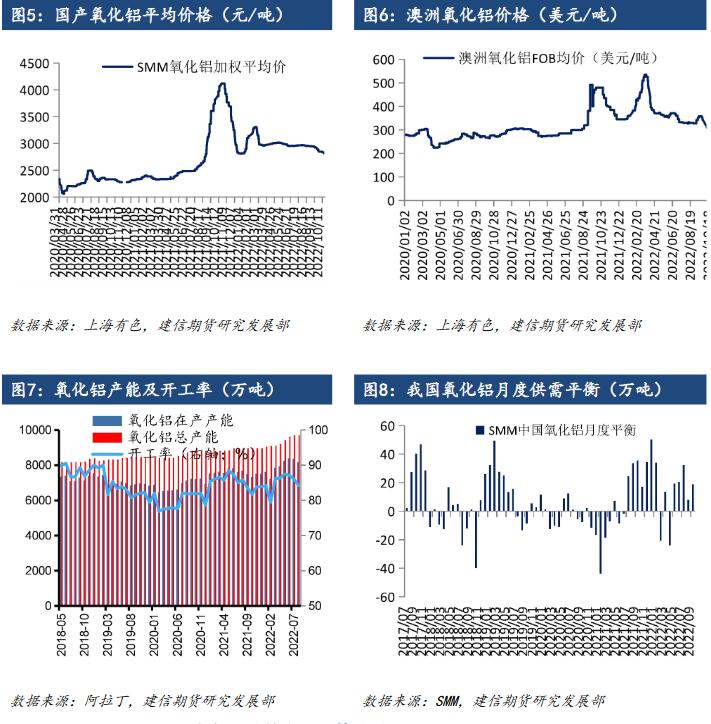

截至本周五,上海有色主要地区氧化铝加权价格 2765 元/吨 ,较上周五下跌13 元/吨。其中山东地区报 2650-2740 元/吨,较上周五下跌 25 元/吨;河南地区报 2860-2890 元/吨,较上周五报平;山西地区报 2750-2790 元/吨,较上周五报平;广西地区报 2620-2720 元/吨,较上周五下跌 10 元/吨;贵州地区报 2650-2770元/吨,较上周五下跌 20 元/吨;鲅鱼圈地区报 2850-2900 元/吨。

海外市场方面,本周海外未闻成交。截止到本周五,西澳 FOB 氧化铝报 311美元/吨,该价格折合国内主流港口对外售价约 2819.35 元/吨,高出国内氧化铝54.35 元/吨。

4、电解铝冶炼企业维持盈利

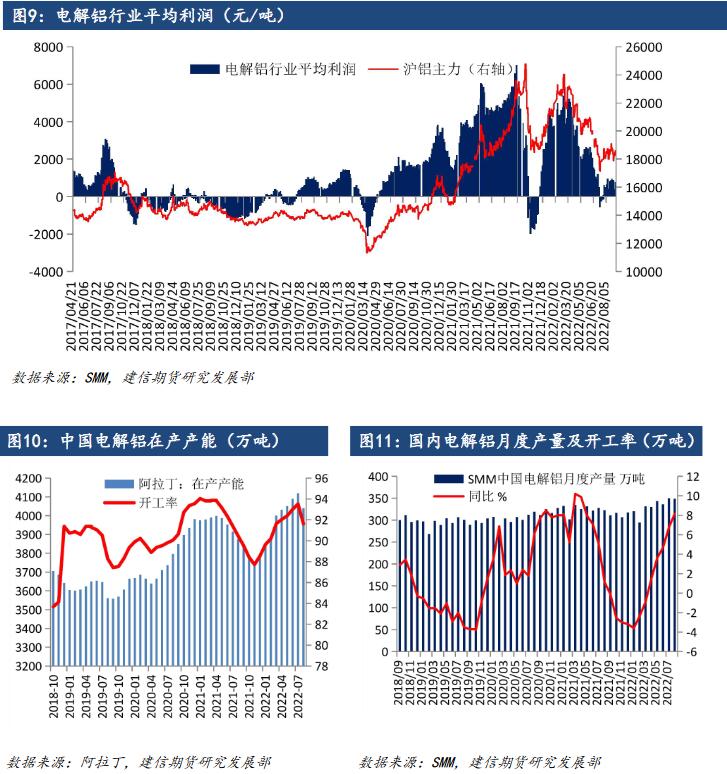

本周铝价持续反弹,带动电解铝企业平均利润表现持续好转,到本周五,企业完全成本维持在 17900 元/吨左右,平均利润维持在 1000 元/吨以上。

根据上海有色数据显示,2022 年 9 月(30 天)中国电解铝产量 333.95 万吨,同比增加 7.34%;2022 年 1-9 月国内累计电解铝产量达 2989.2 万吨,累计同比增加 2.78%。受四川、云南电解铝企业相继减产影响,9 月份国内电解铝运行产能下滑明显,其中云南省内电解铝企业均减产 20%左右,省内电解铝运行产能较 8 月底下降 107 万吨附近。其他地区暂无规模性减产的情况发生。增产方面:9 月份四川、广西省内电解铝企业复产缓慢,仅部分企业少量复产,合计复产产能约为24 万吨。另外 9 月份内蒙古白音华项目投产顺利叠加贵州地区少量新增产能的释放。截至 10 月初,国内电解铝建成产能至 4516 万吨,国内电解铝运行产能 4028.1万吨,全国电解铝开工率下降至 89.2%。

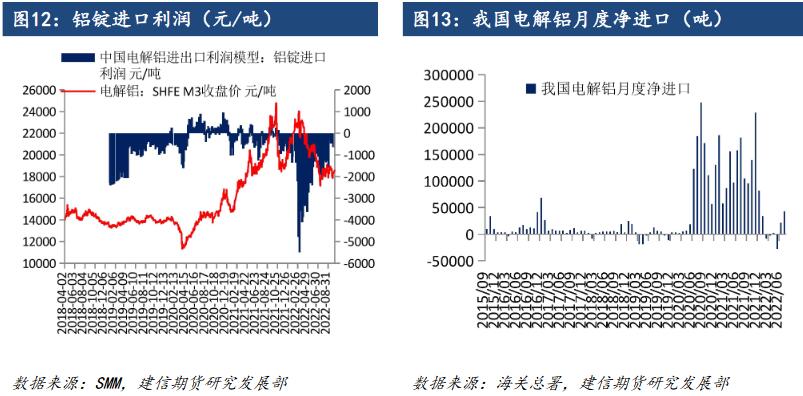

5、铝锭进口窗口周度关闭

据中国海关总署,9 月份当月原铝出口 0.2 万吨,环比下降 68.4%,同比增长241.1%,其中,普铝锭全部以“海关特殊监管区域物流货物”贸易方式出口 0.14万吨,较上月下降 73.8%;进口 6.5 万吨,环比增长 31.1%,同比下降 32.7%。1-9月,我国累计出口原铝 19.2 万吨,同比增长 3582%;累计进口 36.2 万吨,同比下降 67.9%。

铝材出口方面,外需疲弱,以及国外铝材库存仍然处于较高水平背景下,9月我国出口铝材 47.0 万吨,环比下降 8.3%;其中,铝板带、铝箔分别出口 25.4万吨、11.9 万吨,环比下降 12.0%、7.8%,铝挤压材出口 9.4 万吨,环比增长 2.1%。1-9 月,我国铝材累计出口 481.3 万吨,同比增长 22.8%。

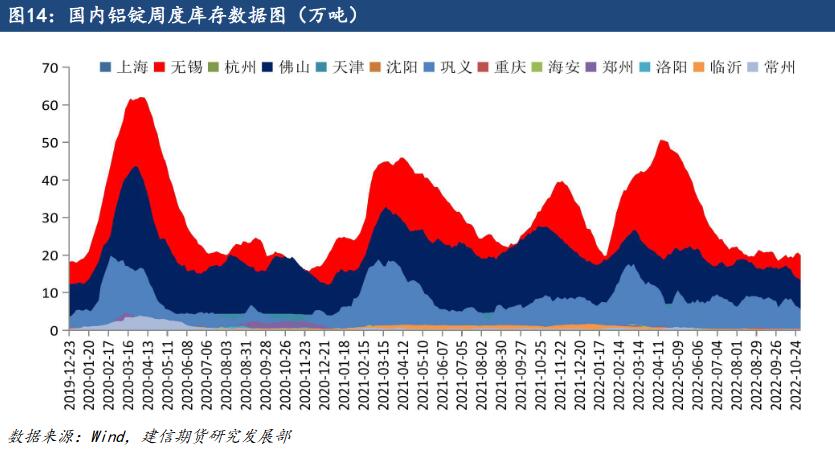

6、国内铝锭库存进一步下降

截至本周五,根据上海有色数据统计,国内电解铝社会库存报 54.7 万吨,较上周四库存量下降 2.9 万吨,月度库存下降 6.5 万吨,较去年同期库存下降 49.1万吨。电解铝锭库存自 10 月中旬以来,连续 4 周维持去库趋势,连续创年度库存低位,且较历年同期也处于低位水平。

分地区看,无锡地区降库量仍是最大,河南巩义地区也仍是维持降库趋势,但据当地仓库反映,后期有陆续到货;华南佛山地区,本周库存开始小幅累库,上游发货逐渐恢复,到货顺畅,入库量增加,华南地区铝锭和铝棒库存均出现不同程度的增量。后续预计电解铝库存增幅有限,仍是维持低位。

7、下游龙头加工企业开工率周度小幅上涨

根据上海有色数据,本周国内铝下游加工龙头企业开工率环比上周小幅下跌0.1 个百分点至 67.1%。分版块来看,本周仅铝箔板块开工率小幅走低,主因进入传统消费淡季、市场需求转弱,企业产量下滑。其余板块开工率本周持稳为主,近期铝价偏强运行,铝板带下游提货积极性相对高涨,而铝线缆、铝型材板块下游观望情绪较浓。原生及再生合金板块需求不足继续制约企业开工率上行,短期开工率稳中走弱。整体来看,受制于淡季下需求转弱及此消彼长的疫情因素,短期铝下游开工仍有下滑预期。

铝型材方面,本周铝型材龙头企业开工率环比上周持平,维持 67.8%。根据上海有色调研了解,本周国内疫情封控情况较上周有所好转,参考往年同期,来到 11 月中旬,建筑型材企业订单往往会出现不同程度下滑,但今年整体仍较为稳定。一方面由于建筑型材企业开工率本已位于低位,加上前期各地封控,不少工程项目受到延期影响,不少企业追赶进度,使得订单延后。工业型材方面整体稳定,目前未了解到有减产情况。近期铝价持续反弹,不少型材企业畏高情绪严重,采购原料时均持谨慎观望态度。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!