其他频道

第一部分 交易逻辑与策略

一、核心逻辑回顾

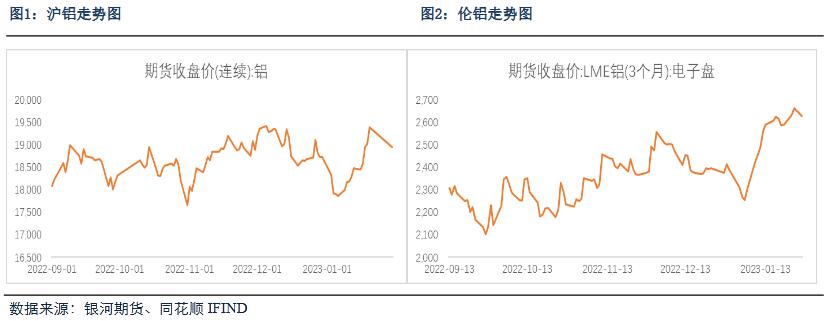

铝价在 12 月底的悲观氛围中大跌,一月初在一片怀疑声中探涨,节前在海外资金的吹捧中疯狂,节后在库存压力下再度回落。

过去的 1 月份,铝价整体呈现出单边上涨的走势,外盘的走势明显强于国内的表现;核心驱动在于以下两个方面:

一方面,淡季炒预期,海外资金对于中国经济的复苏呈现积极乐观,叠加能源价格大幅回落,抑制欧洲经济发展的桎梏缓解,对于欧美衰退的过度交易被修正,美联储加息进入尾声,提前交易美元指数回落的头寸过于拥挤,尤其是做多铜铝的资金头寸拥挤,使得以铜为代表的的宏观品种大幅上行,铝受益于新能源属性和供给端的大逻辑而受到追捧,人民币大幅升值使得国内走势弱于海外走势;

另一方面,此前交易的悲观因素缓解,12 月底价格大跌的因素在于需求受疫情的影响疲软,下游提前放假,元旦后超预期的累库以及成本的塌陷使得供需一度悲观,但是随后煤炭价格再度企稳,贵州地区减产加码助推铝价企稳。

二、后市展望与策略

2 月预计铝价仍将处于宽幅震荡,主要逻辑在于强预期弱现实的格局并未改变,而我们需要关注的焦点在于三个方面,一是需求的复苏是否如期到来,也就是库存是否会像预期般快起快落,二是宏观情绪是否会出现反复,三是供应端减复产的可能性,尤其是要关注云南地区减产的概率和后期复产的预期。

宏观方面,一季度恰逢两会召开,一切以稳为主,预计货币和财政政策层面会继续偏积极,但是经济数据结果展现出来可能并不会太好,尤其是制造业 PMI 指数、房地产数据等,并且人民币的大幅升值,带来的出口的压力也较大,所以预计一季度宏观层面仍旧是以“政策预期”为主;

产业层面,供应端在月初贵州减产后西南地区仍然有进一步减产的风险,市场担忧水电会偏紧;成本或许会伴随煤价下跌而塌陷,但是需求端有较大的不确定性,乐观的因素在于今年复工较早,且担忧的第二轮疫情高发期好像并未到来;悲观的因素在于从终端数据来看,地产并未有好转的迹象,传统强势的板带箔行业这个假期也明显走弱,最为直观的库存指标高点预计在 130~135 万吨附近,累库速度也超过前面几年。今年库存累库周期来的早而且来得急,主要因素在于节前疫情的快速达峰导致下游缺工人而需求不足,数年未放假使得集中放假,终端的弱现实促使中间品产量下降而铸锭增加,目前多头的期待在于库存来得快,但是去得也快,如果库存去的慢那么基本代表了复苏的进度不及预期。

综上所述,2 月份是季节性持续累库的月份也是验证需求是否如期修复的淡旺季转换的月份,所以任何一个高频指标都显得重要,博弈的激烈程度也会维持火热,套保盘的压力和宏观情绪的博弈还在继续,等待市场的进一步明了,在需求明显恢复前,铝价短期内会维持震荡偏弱的走势,主力合约运行区间预计在【18000,19800】

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!