其他频道

【个人观点】铝:震荡偏弱,震荡区间18000-20000元/吨,剩余多氧化铝空铝策略仓位持有;氧化铝:震荡偏强,震荡区间2900-3200元/吨,单边等待低多机会,剩余多氧化铝空铝策略仓位持有。

【宏观及政策消息】

1. 习近平宣布中国支持高质量共建“一带一路”的八项行动。其中提到,支持建设开放型世界经济,全面取消制造业领域外资准入限制措施。

2. 上海官宣公积金版“认房不认贷”,自10月30日起施行。

3. 统计局:前三季度GDP同比增长5.2%。9月份社会消费品零售总额39826亿元,同比增长5.5%。

4. 统计局:今年四季度GDP只要同比增长4.4%以上,我国就可以完成全年GDP增长5%左右的目标。房地产的调整是有利于房地产向高质量发展方向转型。

5. 美债10Y再度突破前期高位,涨至4.9%水平。

6. 美联储-沃勒暗示支持按兵不动、褐皮书:自9月以来经济活动几乎没有变化,整体物价继续温和上涨、威廉姆斯:利率需在一段时间内维持高位以抑制通胀、哈克认为美联储应该延长加息暂停期。

【市场动态】

铝:

期货端,10月18日,沪铝2311高开震荡收涨,报收于18910(+130)元/吨,较前一交易日涨0.69%,成交量13.3万手(-64871),持仓量17万手(-11115)。

现货端,10月18日,佛山均价19050(+130)元/吨,接货较积极,逢低采购;华东均价19050(+130)元/吨,成交好转;中原均价18940(+120)元/吨,成交较好。主要消费地铝棒加工费小幅下降,弱需求格局持续。

重要数据:1、Wind数据,10月16日,铝锭社会库存63.7万吨,较10月12日增1.3万吨;2、Wind数据,10月16日,铝棒社库10.35万吨,较10月12日下降1.33万吨。

观点逻辑:国际地缘政治紧张带来避险情绪有所增加,国外通胀压力较大,铝材出口受到抑制;铝供应仍有小幅上升空间;旺季铝锭库存整体继续小幅上升,仍处于近年低位但差值明显收窄;消费端整体回暖并不明显,消费旺季成色仍需验证;而成本端处于低位,高铝价抑制消费,限制沪铝价格上行空间,偏弱震荡看待,震荡区间18000-20000元/吨,剩余多氧化铝空铝策略仓位持有。

氧化铝:

期货端,10月18日,氧化铝2312低开窄幅震荡,开盘于3092元/吨,最高至3125元/吨,收于3102(+7)元/吨,较前一日涨0.23%,成交量91565万手(-12.8万),持仓量92911手(-703)。

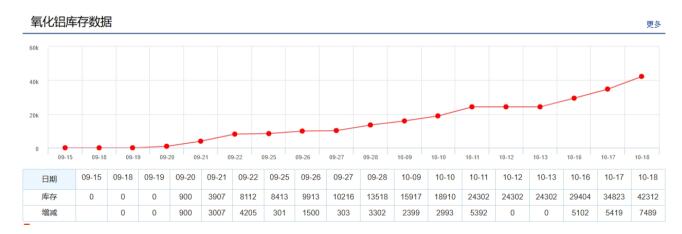

现货端,10月18日,部分地区氧化铝价格上行,山东氧化铝涨5元/吨至2955元/吨,河南氧化铝涨10元/吨至2990元/吨,山西氧化铝涨5元/吨至2985元/吨,广西氧化铝涨5元/吨至3005元/吨,新疆氧化铝涨5元/吨至3335元/吨,贵州氧化铝价格持平于 2970元/吨。受山东、广西焙烧炉检修消息影响,氧化铝供应预降,近两天氧化铝价格大幅上扬,导致套利空间扩大,仓单连续两天大增, 10月18仓单增7489至42312张。

重要数据:Mysteel数据,10月7日,氧化铝港口库存26.55万吨,较9月28日涨2.15万吨;

观点逻辑:云南电解铝企业接近满产运行,全国电解铝开工率处于高位,仍有小幅增加可能;烧碱、能源价格上行带动氧化铝成本上升、利润下降,厂家开复产意愿有所反复,广西部分厂家近期集中进行焙烧炉检修,而山东部分氧化铝厂近几天限产50%,氧化铝供应将有所下滑,届时氧化铝现货流通紧张局面或进一步增加,短中期氧化铝仍偏强震荡,鉴于氧化铝总体产能过剩及开复产限制较少,长期看供应增加预期限制其上行空间。建议:震荡偏强,震荡区间2900-3200元/吨,单边等待低多机会,剩余多氧化铝空铝策略仓位持有。

【风险点】下游消费超过预期;政策超预期,挤仓

【注意事项】以上内容仅供参考,不构成投资建议

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!