其他频道

【个人观点】铝:观望。氧化铝:盘面利润丰厚,企业择机卖出套保。

【宏观及政策消息】

业内称房地产融资协调机制正在落地,一线城市非核心区域的限购政策有可能取消。

央行行长潘功胜:未来仍有充足的政策空间和丰富的工具储备。房地产市场已出现一些积极信号,长期健康稳定发展具有坚实的基础。

深圳二手房交易取消5天静默期限制。

国家能源局:截至2月底,全国累计发电装机容量约29.7亿千瓦,同比增长14.7%。

美联储-博斯蒂克重申预计今年只会有一次降息;古尔斯比:今年进行三次降息符合我的想法;库克:住房通胀将继续下降,需要在降息方面谨慎行事。

【市场动态】

铝:

期货端,3月25日,沪铝2405高开宽幅震荡,报收于19455(+55)元/吨,较前一交易日涨0.28%,成交量21.7万手(+27122),持仓量27.5万手(-1371)。

现货端,3月25 日,佛山均价19300(+30)元/吨,不断累库,成交一般;华东均价19350(+50)元/吨,库存增加,成交弱势;中原均价19240(+50)元/吨,临近月末,逢低收货,交付长单,贴水110元/吨左右。

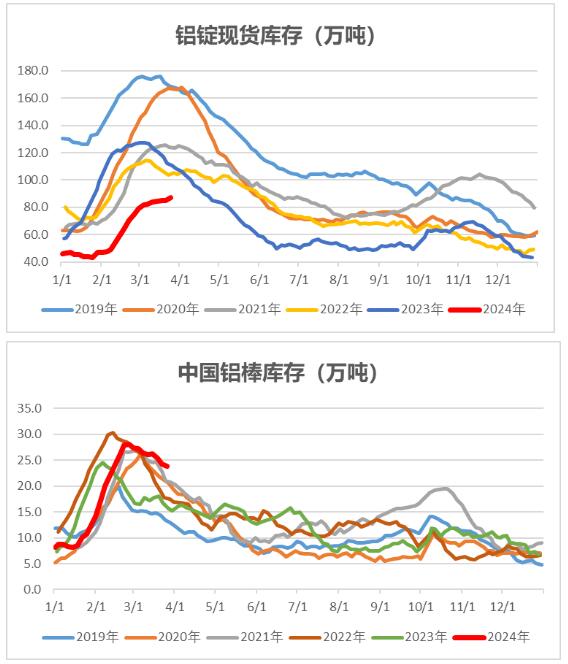

重要数据:1、Wind数据,3月25日,铝锭社会库存87.1万吨,较3月21日涨1.9万吨。 2、Wind数据,3月25日,铝棒社库23.89万吨,较3月21日降0.33万吨。

观点逻辑:美联储利率如期不变,决议偏鸽,后因欧元区、英国和瑞士释放降息指引,美元指数走强;云南释放80万千伏电力负荷供铝厂复产,理论复产约50万吨/年,预计4月中下旬复产完毕,而云南、四川启动干旱防御Ⅳ级应急响应,市场对于复产规模有所担忧;传统消费旺季到来,除个别细分领域外,需求恢复并不乐观;铝锭库存增幅加大,绝对值仍处于历史同期低位,铝棒库存处于近年同期高位;房地产相关政策密集发布,宏观情绪影响盘面,旺季需求好转程度待观察,建议观望,关注云南铝厂复产动态、下游订单及库存情况。

氧化铝:

期货端,3月25日,氧化铝2405低开低走,报收于3290(-45)元/吨,较前一交易日跌1.35%,成交量78687手(-30672手),持仓量51097手(-6715)。

现货端,3月25日,氧化铝现货价格持稳,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3260元/吨、3335元/吨、3290元/吨、3420元/吨、3390元/吨、3640元/吨,山东涨5元/吨,山西、新疆价格降5元/吨。北方矿产开采政策未有改善,进口矿比例上升,氧化铝厂开工率提升,云南铝厂提前复产确定,4月中下旬或复产完毕,市场消息对现有复产计划影响不大。

重要数据:Wind数据,3月21日,氧化铝港口库存23.39万吨,较3月14日下降1.8万吨;观点逻辑:云南释放电力负荷供铝厂复产,理论复产约50万吨/年,预计4月中下旬复产完毕,而云南、四川启动干旱防御Ⅳ级应急响应,实际复产规模需跟踪;晋豫区域矿山开采尚未有明显改善,山西吕梁煤矿事故促使当地安监趋严,对于铝土矿复采节奏产生负面影响,矿源偏紧问题仍未解决;与此同时,利润丰厚驱动下,河南厂家加大进口矿比例,山西、西南氧化铝产能亦在恢复,整体矿山和氧化铝供给改善乐观预期仍在,现货偏弱运行,掣肘氧化铝期价上行空间。建议投机暂观望,企业择机卖出套保。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!