其他频道

【个人观点】铝:短期调整,关注20300-20500元/吨支撑。氧化铝:暂观望。

【宏观及政策消息】

深圳明确存量房贷利率不调整。

乘联会:初步预估,5月全国新能源乘用车厂商批发销量91万辆,同比增长35%,环比增长16%。

美国4月职位空缺数降至三年来最低;工厂订单连续第三个月增长;降息预期上升,美债2Y收跌3BP。

【市场动态】

铝:

期货端,6月4日,沪铝2407高开收涨,报收于21395(+255)元/吨,较前一交易日跌1.69%,成交量22.6万手(-11.1万手),持仓量19万手(-12128)。

现货端,6月4日,佛山均价21110(+120)元/吨,接货情绪较高,成交较好;华东均价21200(+110)元/吨,按需补库,交投向好;中原均价21120(+110)元/吨,流通收缩,成交向好。铝棒加工费低位,跟涨发力,成交平淡。

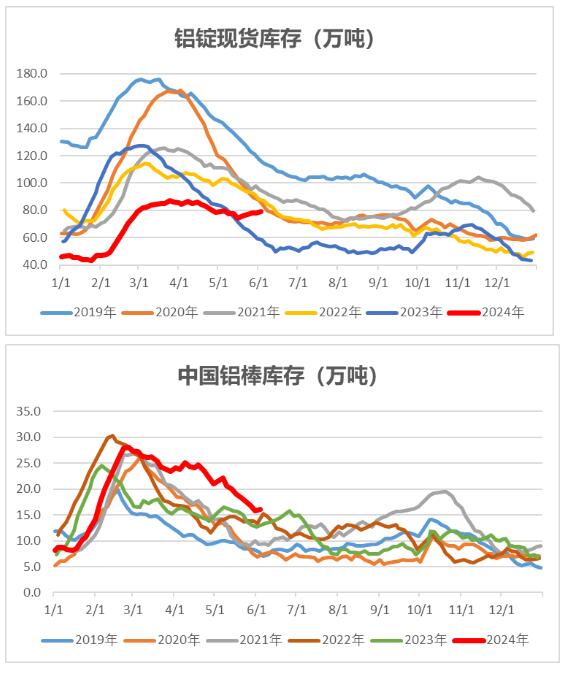

重要数据:1、Wind数据,6月3日,铝锭社会库存79.1万吨,较5月30日增0.9万吨。 2、Wind数据,6月3日,铝棒社库16.12万吨,较5月30日增0.38万吨。

观点逻辑:美联储表态偏鹰,乐观情绪降温,节能降碳行动方案发布,诸多内容针对铝产业链,未来或在生产端造成扰动;云南全面放开用电负荷管理,铝厂复产持续增加,预计6月底复产完毕;下游需求疲软迹象显现,细分领域订单有所下滑;铝锭再度累库,伦铝库存处于高位;总体电解铝供应量逐步增加,下游渐入传统淡季,对于铝价有所抑制,而政策和宏观情绪将对期价造成长远影响,短期盘面调整继续,长期供给端扰动增加,关注盘面企稳后低多机会。

氧化铝:

期货端,6月4日,氧化铝2407高开窄幅震荡,报收于3795(+8)元/吨,较前一交易日跌3.98%,成交量26.2万手(-20.4万手),持仓量65620手(-1980)。

现货端,6月4日,氧化铝现货价格有所松动,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3895元/吨、3890元/吨、3920元/吨、3935元/吨、3915元/吨、4270元/吨,河南、山西、新疆价格均较前一日下降10元/吨。北方矿产开采有所改善,限制有所放松,进口矿比例上升,进口量环比上升19%,氧化铝厂开工率提升,供应有所上升。

观点逻辑:云南全面放开用电负荷管理,当地铝厂持续复产,预计6月底复产完毕,加之内蒙某铝厂新增产能投放,对于氧化铝需求有提振;当周复产氧化铝产能增多,供给预期增加,短期尚难以放量,现货成交价格涨势趋缓;宏观乐观情绪弱化,有色板块出现调整,氧化铝期价回调幅度较大,盘面贴水现货,随着铝土矿进口稳定向好和生产稳定性提高,氧化铝错配问题或逐步缓解,建议观望为主。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!