其他频道

【个人观点】铝:短期关注20300元/吨附近支撑。氧化铝:观望。

【宏观及政策消息】

能源局:合理引导光伏上游产能建设和释放 避免低端产能重复建设。

收购存量房作保障房扩围至全国县级以上城市。

6月LPR报价出炉:1年期和5年期利率均维持不变。

瑞士央行将基准利率下调25个基点至1.25%,符合市场预期。

英国央行维持基准利率在5.25%不变,并暗示更多的决策者可能接近支持降息。

2024年5月份中国出口10万吨氧化铝,同比下降7.6%,1-5月合计出口65万吨氧化铝,同比增长33.09%, 5月中国进口铝土矿1355万吨,同比增长4.7%;1-5月累计进口铝矿6404万吨,同比增长5.8%。

【市场动态】

铝:

期货端,6月20日,沪铝2408高开收涨,报收于20595(+120)元/吨,较前一交易日涨0.59%,成交量13.1万手(+6826手),持仓量21.5万手(-4517)。

现货端,6月20 日,佛山均价20270(+60)元/吨,观望情绪上升,成交一般;华东均价20450(+50)元/吨,出货积极,成交乏力;中原均价20350(+40)元/吨,货源增多,贴水加深,80-120元/吨。铝棒加工费震荡偏弱,出货乏力。

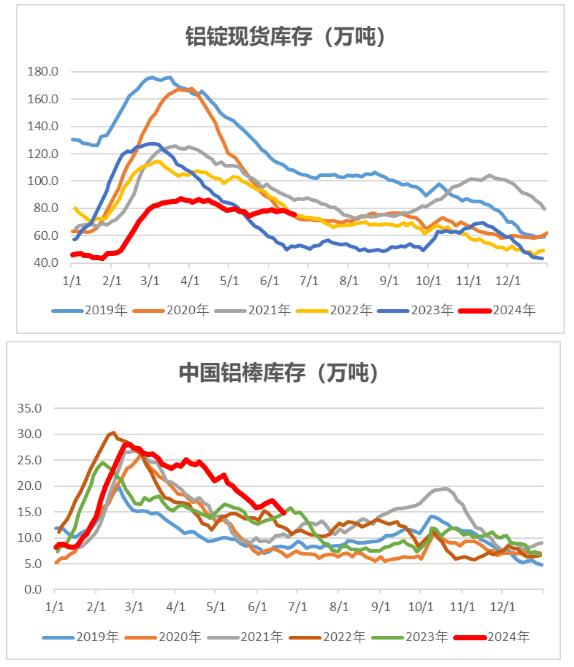

重要数据:1、Wind数据,6月20日,铝锭社会库存75.5万吨,较6月17日降1.2万吨。 2、Wind数据,6月20日,铝棒社库14.83万吨,较6月17日降0.69万吨。

观点逻辑:美联储利率不变,降息预期减至1次,国内降息降准预期落空,市场风险偏好降低,商品指数整体弱势;云南铝厂自3月开启复产,产能持续上升;下游需求继续下滑,订单下降;当周铝锭库存有所下滑,伦铝库存处于高位;总体电解铝供应量逐步增加,下游处于传统淡季,加之宏观因素影响,铝价短期仍受抑制,而降碳政策将对行业造成长远影响,关注其落实情况,短期盘面调整继续,上涨动力略显不足,长期供给端扰动或将增加,关注盘面企稳后低多机会,关注20300元/吨支撑。

氧化铝:

期货端,6月20日,氧化铝2407低开高走,报收于3832(+72)元/吨,较前一交易日涨1.91%,成交量12.3万手(-30424手),持仓量41332手(-2516)。

现货端,6月20日,氧化铝现货价格以稳为主,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3895元/吨、3885元/吨、3905元/吨、3935元/吨、3925元/吨、4255元/吨,价格均持平。北方矿产开采有所改善,近期氧化铝减复产并存,整体开工率下降,产量不及预期,南方暴雨,铝厂现货采购氧化铝意愿增强。

观点逻辑:全国电解铝厂复产持续,对氧化铝需求仍有一定提升;晋豫地区铝土矿复产进程缓慢,铝土矿供应较紧,当周氧化铝厂检修增加,运行产能下滑,氧化铝供给受到扰动,供给偏紧,海外氧化铝价格上涨,进口倒挂,或促使出口增加,而南方暴雨,相关地区铝厂采购氧化铝意愿提升,对期价有所提振,关注国产矿复产进度,短期观望为主。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!