其他频道

【个人观点】铝:适当逢低试多,注意止损。氧化铝: 09合约运行空间3500-3900元/吨,近强远弱,区间操作。

【宏观及政策消息】

7月财新服务业PMI录得52.1,较6月回升0.9个百分点。

中国10年期国债收益率一度跌破2.1%;人民币一度升值700点。

美联储-古尔斯比:联储的职责不是对一个月的就业数据做出反应。联储的政策任务与股市无关。(被问及紧急降息)包括加息和降息在内的选项一直放在台面上;戴利:对9月降息持开放态度;目前未看到就业恶化,7月的就业报告反映出临时裁员和飓风影响,如果仅关注一个点的数据那会容易出错。

全球资产遭遇黑色星期一,日本、韩国、土耳其触发熔断机制;美债2Y波动30BP,与10Y一度结束倒挂;纳指收跌3.4%;比特币一度跌超14%,黄金较日高一度跌近100美元,原油相对抗跌;利率期货基本完全定价美联储9月将降息50BP。

【市场动态】

铝:

期货端,8月5日,沪铝2409低开低走,报收于18895(-325)元/吨,较前一交易日跌1.69%,成交量21.1万手(+49562手),持仓量18.5万手(+2216)。

现货端,8月5日,佛山均价18760(-160)元/吨,挺价惜售,流通收紧,成交一般;华东均价18830(+200)元/吨,观望为主,逢低补库;中原均价18720(-160)元/吨,捂货惜售,刚需成交,贴水90-120元/吨。铝棒加工费整理,走货一般。

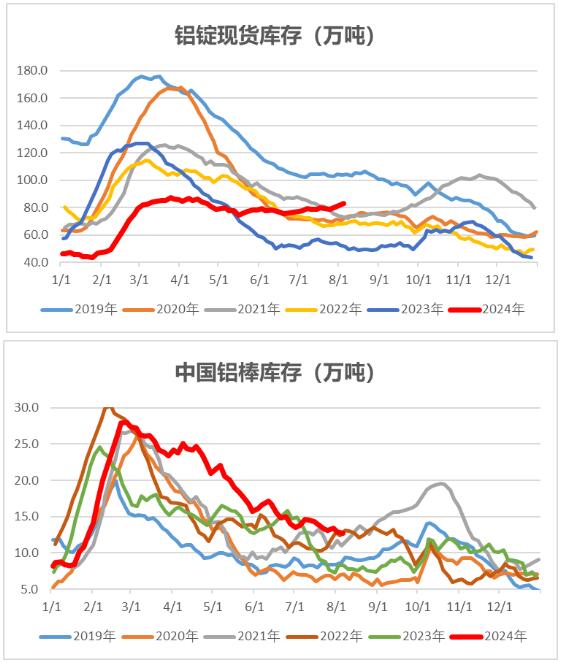

库存数据:Wind数据,截至8月5日,中国铝锭社库83.2万吨,较8月1日升1.7万吨,截至8月5日,中国铝棒社库12.69万吨,较8月1日降0.25万吨。

观点逻辑:中美经济数据走弱,市场风险偏好偏低,美联储9月降息概率较大。云南铝厂复产完毕,其余地区仍有少量复产产能。下游开工率继续回落,铝线缆企业订单充足,其余细分行业开工率均有下滑。当周铝锭库存继续上升,伦铝库存仍在相对高位。铝厂运行产能处于高位,下游需求淡季,逐步向“金九银十”过渡,行业政策的发布将产生持续影响,短期对供应端影响较小,关注政策落地情况,继续追空性价比较低,建议适当逢低试多,注意止损。

氧化铝:

期货端,8月5日,氧化铝2409低开低走,报收于3692(-51)元/吨,较前一交易日跌1.36%,成交量22.4万手(+36924手),持仓量75745手(-3879)。

现货端,8月5日,氧化铝现货价格以稳为主,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3905元/吨、3880元/吨、3915元/吨、3935元/吨、3925元/吨、4265元/吨,价格均持平。北方矿产开采有所改善,氧化铝厂开工率逐步好转,受限于国产矿复产缓慢,现货仍偏紧。

观点逻辑:?云南铝厂复产完毕,其余地区仍有少量复产,需求进一步提升空间有限。晋豫地区铝土矿复产进程缓慢,铝土矿供应较紧,国产矿价格坚挺,澳洲矿源价格上扬。氧化铝运行产能有所波动,目前逾8600万吨/年,海外氧化铝价格高位,进口倒挂,铝厂采购意愿较高,印尼铝土矿禁令放松落地仍需时日,铝土矿供应预期向好。氧化铝现货流通仍偏紧,现货价格僵持,长期供应问题逐步缓解,关注晋豫地区国产矿复产和印尼铝土矿禁令放松落实情况,期货近强远弱格局持续,区间操作为主。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!