其他频道

【个人观点】铝:适当逢低做多,注意止损。氧化铝:09合约运行空间3700-4000元/吨,区间操作。

【宏观及政策消息】

国家能源局印发《配电网高质量发展行动实施方案(2024—2027年)》。

中美金融工作组将于8月15日至16日在上海举行会议。

央行数据:7月末社会融资规模存量同比增长8.2%;7月末M2余额同比增长6.3%;7月新发放个人住房贷款利率为3.4%,处于历史低位。

美联储博斯蒂克:降息即将到来,希望能看到更多数据。

美国7月PPI年率同比上升2.2%,低于预期的2.3%。

【市场动态】

铝:

期货端,8月13日,沪铝2409高开低走,报收于18995(-185)元/吨,较前一交易日跌0.96%,成交量12.7万手(+3950手),持仓量15.9万手(+5985)。

现货端,8月13日,佛山均价18930(0)元/吨,流通充裕,逢低接货,成交有限;华东均价18990(0)元/吨,流通增加,贸易商挺价惜售;中原均价18900(-10)元/吨,交投转淡,贴水80-90元/吨,成交一般。铝棒加工费整理为主,需求欠佳。

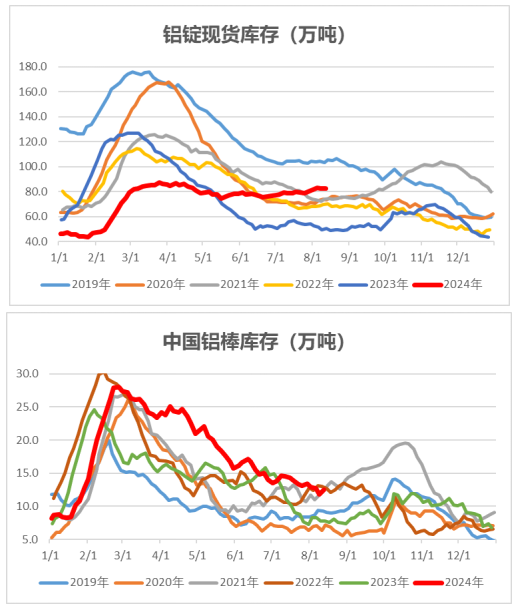

库存数据:Wind数据,截至8月12日,中国铝锭社库82.7万吨,较8月8日持平,截至8月12日,中国铝棒社库12.54万吨,较8月8日增0.73万吨。

观点逻辑:美国经济数据起伏,造成市场情绪波动。云南铝厂复产完毕,其余地区仍有少量复产产能。铝线缆企业订单充足,促使下游整体开工率有所回升,其余细分行业开工率弱稳。当周铝锭库存持平,铝厂在产产能处于高位,下游需求淡季,逐步向传统旺季“金九银十”过渡,电解铝行业节能降碳专项行动计划将产生持续影响,短期对供应端影响较小,关注政策落地情况,盘面有所有所企稳,追空性价比较低。建议适当逢低试多,注意止损。

氧化铝:

期货端,8月13日,氧化铝2409高开低走,报收于3884(-43)元/吨,较前一交易日跌1.09%,成交量21.1万手(-57674手),持仓量67352手(-9609)。

现货端,8月13日,氧化铝现货价格以稳为主,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3905元/吨、3880元/吨、3915元/吨、3945元/吨、3925元/吨、4265元/吨,价格均持平。北方矿产开采改善有限,氧化铝厂开工率逐步好转,受限于国产矿复产缓慢,氧化铝现货供应略紧。

观点逻辑:?云南铝厂复产完毕,其余地区仍有少量复产,需求进一步提升空间有限。晋豫地区铝土矿复产进程缓慢,铝土矿供应较紧,国产矿价格坚挺,澳洲矿源价格上扬。氧化铝运行产能有所波动,目前逾8700万吨/年,海外氧化铝价格高位,进口倒挂,铝厂采购意愿较高,印尼铝土矿禁令放松落地仍需时日,铝土矿供应预期向好。氧化铝现货流通仍偏紧,现货价格略有松动,长期供应问题逐步缓解,关注晋豫地区国产矿复产和印尼铝土矿禁令放松落实情况,期货近强远弱格局持续,基差回归,继续追高需慎重,区间操作为主。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!