其他频道

【个人观点】铝:观望。氧化铝:观望。

【宏观及政策消息】

关于实施渐进式延迟法定退休年龄的决定草案的议案提请全国人大常委会会议审议。

中国8月出口(以美元计价)同比增长8.7%,进口增长0.5%。

欧盟据悉将小幅降低对自中国进口电动汽车拟议的加征关税。

美联储金融监管副主席巴尔称,大型银行资本金要求上调幅度将减半至9%。

路透调查:101位经济学家中有92位预计美联储将在9月18日降息25BP,9位经济学家预期降息50BP。

【市场动态】

铝:

期货端,9月10日,沪铝2410低开高走,报收于19390(+175)元/吨,较前一交易日涨0.91%,沪铝加权成交量28.6万手(+12837手),持仓量43.8万手(-5463)。

现货端,9月10日,佛山均价19250(+180)元/吨,出货积极,成交一般;华东均价19340(+190)元/吨,流通充裕,成交一般;中原均价19410(+190)元/吨,流通增加,成交尚可,升水60-80元/吨。铝棒加工费小幅调整,成交不畅。

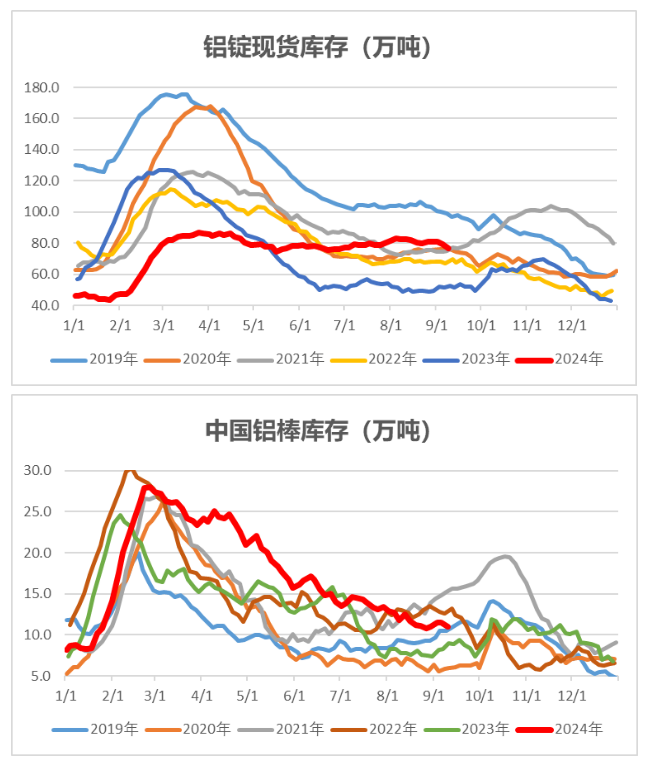

库存:Wind数据,9月9日铝锭社库76.6万吨,较9月5日下降2.7万吨;9月9日铝棒社库11.02万吨,较9月5日跌0.44万吨。

观点逻辑:非农数据疲软,市场担忧情绪上升。云南铝厂复产完毕,其余地区复产产能有限。除建筑铝型材外,铝下游细分领域订单均有不同程度改善,整体开工率继续回升。当周铝锭铝棒库存下降幅度增大,伦铝库存继续下行。电解铝在产产能处于高位,下游旺季,需求好转,沪铝期价相对较强,但短期市场悲观情绪弥漫仍未有明显改善,商品和有色板块指数弱势,多头需等待,建议暂观望。

氧化铝:

期货端,9月10日,氧化铝2410高开窄幅收跌,报收于3859(-15)元/吨,较前一交易日跌0.39%,氧化铝加权成交量33.2万手(-19.6万手),持仓量24万手(+1342)。

现货端,9月10日,部分地区氧化铝现货价格持稳,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3935元/吨、3950元/吨、3975元/吨、3965元/吨、3960元/吨、4325元/吨,河南、山西、新疆价格分别上涨5元/吨,其余地区价格持平,北方矿产开采改善有限,氧化铝厂开工率逐步好转,受限于国产矿复产缓慢,氧化铝现货供应略紧,下游采购意愿较强。

观点逻辑:晋豫地区铝土矿复产进程缓慢,进口矿价格高位坚挺。由于铝土矿供给偏紧和检修,氧化铝开工率下降0.81个百分点至83.48%;海外氧化铝价格高位,进口倒挂,铝厂采购意愿较高。云南铝厂复产完毕,需求进一步提升空间有限。库存低位,氧化铝现货流通仍偏紧,当周现货价格普涨,期价波动较大,近强远弱,主力合约贴水现货,暂观望。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:静水)

此信息仅供参考,据此入市,风险自担!