其他频道

【个人观点】铝:短期观望,等待回调企稳后低多机会。氧化铝:关注价差收窄后的正套机会,单边观望。

【宏观及政策消息】

俄罗斯铝业在公司官方网站上宣布启动生产优化计划,其中第一阶段将减少25万吨产量。

央行开展9000亿元中期借贷便利(MLF)操作。

【市场动态】

铝:

期货端,11月25日,沪铝2501低开收涨,报收于20620(+200)元/吨,较前一交易日涨0.98%,沪铝加权成交量25.9万手(-35355手),持仓量44.6万手(-2110)。

现货端,11月25日,佛山均价20590(+70)元/吨,流通充裕,成交一般;华东均价20670(+60)元/吨,按需采购,交投转淡;中原均价20590(+50)元/吨。铝棒加工费小幅整理,刚需走量。

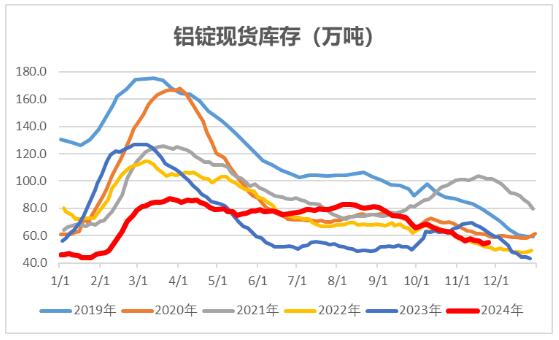

库存:上海有色数据,11月25日铝锭社库55.1万吨,较11月21日上涨1.2万吨。

观点逻辑:全国电解铝运行产能继续缓慢提升,财政部铝材出口退税政策取消,12月1日实施,受短期抢出口订单增加影响,铝下游开工率小幅上升。当周铝锭库存下降明显,新疆铝锭运输不畅,后续或逐步恢复。整体向上驱动较为乏力,氧化铝价格持续大涨致使电解铝成本不断提升,电解铝平均利润转负,对期价有所支撑,短期建议观望为主。

氧化铝:

期货端,11月25日,氧化铝2501低开收跌,报收于5364(-66)元/吨,较前一交易日跌1.22%,成交量20.6万手(-2601手),持仓量24.9万手(-21031)。

现货端,11月25日,氧化铝现货价格继续普涨,涨幅降低,河南、山东、山西、广西、贵州、新疆氧化铝均价分别为5695元/吨、5680元/吨、5765元/吨、5665元/吨、5675元/吨、6115元/吨,价格分别上涨10元/吨、10元/吨、15元/吨、10元/吨、15元/吨、15元/吨,受限于国产矿复产缓慢,加之四季度云南或不再限产,几内亚消息扰动,印尼铝土矿禁令持续,氧化铝现货供应紧张,下游冬储备货意愿积极,海外价格持续上扬,国内价格持续上涨,上涨幅度减缓,10月出口17万吨。

观点逻辑:当周氧化铝企业检修复产并存,整体开工率微降,国内氧化铝现货价格继续上涨,涨势有所减弱,进口倒挂。四季度电解铝产能仍有一定提升空间,现货供应紧张,铝厂对氧化铝冬储,积极寻找货源。库存低位,短期内难有改观,明年一季度后期供给或将改善,具体仍看矿石供应和近期投产产能落地情况。建议关注近远月价差收窄后的正套机会。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!