其他频道

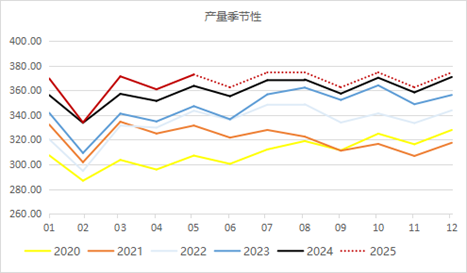

国内产能投放方面,2025年1-4月有部分复产及新投产能释放;但整体释放节奏较为平稳,对产量变化影响不大。在第一季度,新增产能已经开始逐步兑现到实际产量中,截止四月电解铝运行产能4409万吨,预期最高运行产能4422万吨,距离4500万吨大关的产能天花板仅一步之遥。这意味着中国电解铝产业在产能扩张方面已经接近极限,未来进一步增长的空间将有限。

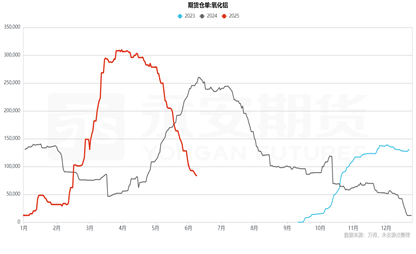

图1 国内产量季节性(单位:万吨)

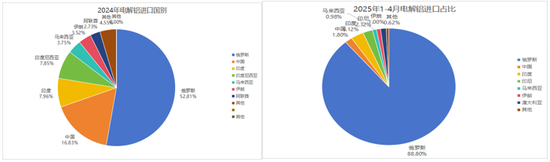

进出口方面,整体进出口格局发生了变化,目前依赖进口资源补充。自2020年中国电解铝进口量显著增加,实现向铝锭进口国的转变,进口铝锭现已成为国内铝供应的重要组成部分。2024年全年,中国累计进口电解铝达到213.6万吨,占国内总供应的比例约为4.63%。进口的主要来源是俄罗斯,2024年从俄罗斯进口的原铝总量为112.8万吨,占进口总量的52.8%。今年前三个月的电解铝进口数据虽然低于去年同期,但仍处于近五年来的较高水平,俄铝进口量级占比近90%。目前内外价差缩小,进口亏损缩至1000元/吨以内,预计后续进口量可能会维持,年度俄铝来中国长协进口量级已经调整至230万吨,总进口量级较2024年增加,国内总供给预期增长2.3%。

图3 电解铝进口分国别占比

海外产能方面,未来海外电解铝新投产能,主要集中在印尼和印度。印度方面,2021年8月印度韦丹塔集团宣布为其旗下的巴拉特铝业公司(Balco)启动原铝产能扩张项目。计划将该铝厂产能从原有的58万吨扩建43.5万吨,目前正在建设中,预计将于2025年第二季度投产。印尼方面,有年初已投产的华青25万吨电解铝项目;另有印度尼西亚的第二大煤炭开采公司--阿达罗能源,年产150万吨的电解铝项目分三期建设目前正在建设第一期(年产50万吨)电解铝项目,计划2025年第四季度投产(力勤和魏桥也有参股);再有青山与信发合资项目,计划年底投产,分2期“25+25“,其中25万吨预计今年投产。

图4 全球电解铝C1成本曲线(单位:美元/吨)

成本曲线及利润方面,按照当前澳洲氧化铝FOB价格测算,电解铝价格目前位于全球成本曲线95%分位,欧洲及美国高成本部分产能仍然存在亏损,预期欧洲地区整体复产进度偏慢。因此,我们对海外供给的预期,由年初预期产量增长1.6%,下调至增长1.1%。

二、需求端并不悲观

需求端,上半年需求表现超预期,全年并不悲观。电解铝的终端消费格局在过去几年中经历了显著的“新旧消费”对冲和补位。尽管传统消费领域增长受限,但新能源行业等新兴领域的快速发展,支撑电解铝消费总量稳定并实现小幅增长。2023年和2024年,光伏用原铝在国内原铝需求总量的占比分别达到9.4%和11.5%,对原铝需求增速的贡献分别为4.7%和3.0%。在光伏领域,尽管2025年增速预计放缓,但新增装机需求依然可观,我们预期光伏需求小幅增长。

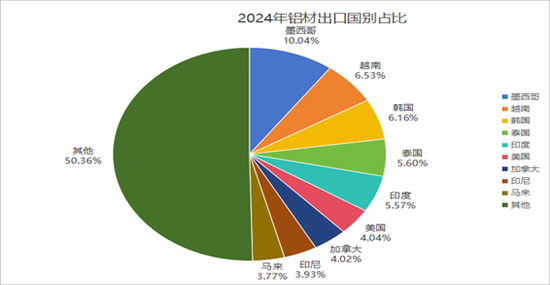

铝材出口方面,我国向印尼,印度,越南三国出口占比到达16%,三年前同期该三国占比仅9%。而加拿大墨西哥和美国有美加墨协议(USMCA),直接出口至美国地区铝材比例已经降低。

图5 铝材出口分国别占比

我们预期,铝材出口仍有望保持韧性。中国铝材及铝制品的出口市场已经更加多元化。除美国经济发生较大下滑风险外,尽管地缘摩擦带来阶段性扰动,但铝材出口的结构性调整已经调整,新兴市场占比提升使得铝材出口有望保持韧性。

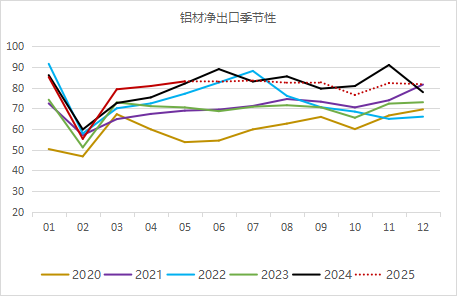

从国内消费情况来看,电解铝内生需求保持稳定。2025年1-4月,电解铝内生表观消费量达到1198万吨,同比增长3.2%。2025年1-4月我国铝材净出口量为300.32万吨,较去年同期增长2.3%。尽管仍存下滑预期,但实际表现显著优于此前市场预期的负增长,显示出铝材出口受限在外部环境压力下仍具备一定的韧性。在内需稳定的支撑下,叠加光伏行业的抢装需求、新能源汽车的快速发展等,推动了铝材表观消费的持续增长。1-5月,电解铝预期表观消费总量合计为1905.5万吨,同比增速达到4%。

图6 净出口季节性(单位:万吨)

展望下半年,国内方面,预期内需板块增长4%带来铝锭140万吨需求增量:其中地产需求减少73万吨,光伏板块增加83万吨(电线电缆53万吨),新能源汽车板块增加43万吨,消费品板块包装易拉罐及铝箔等增加需求74万吨,其他板块贡献13万吨增量。铝材出口在贸易战及铝材出口退税取消背景下预期下降-1.4%,带来14万吨需求减量,全年电解铝需求增3%。

海外方面,整体降息周期对冲经济下滑,短期预计经济环比走弱,但当利率降到一定程度时,可以观察降息后对制造业重新补库和扩张的带动。2025年1-4月海外需求不及预期,尤其美国地区需求偏弱,整体下调海外需求,从年初的4%下调至2.3%,后期仍需留意海外需求是否及预期。

三、全年难言过剩

供需平衡预期显示电解铝难言过剩。贸易战干扰下,市场情绪悲观,电解铝在有利润情况下,价格上行空间受市场情绪压制。由于中美贸易战进展的不确定性等一系列原因,电解铝的需求端悲观预期可能会被市场放大,但全年电解铝的供需紧张格局不变。低库存下建议逢低多配,关注月间正套以及内外反套。

表1 全球平衡预期(单位:万吨)

氧化铝篇

一、价格先抑后扬,远月紧贴成本

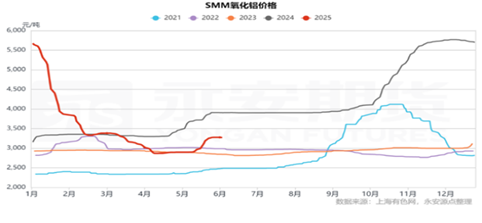

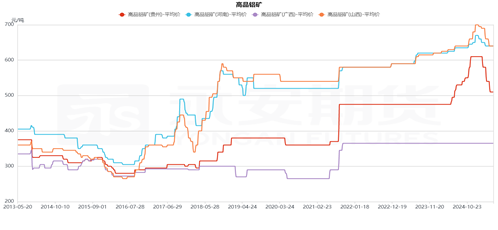

2025年上半年,氧化铝市场呈现出”先抑后扬“的走势。年初至4月,氧化铝价格一路下行,氧化铝企业面临高成本压力,部分单体氧化铝厂因亏损较大检修减产发生。5月份,国内氧化铝价格止跌反弹,阿拉丁(ALD)全国氧化铝加权指数为3297.3元/吨,较上月上涨405.5元/吨,涨幅14%。氧化铝价格反弹主要得益于密集减产带来的供应减少,以及几内亚矿权问题引发的不确定性。一方面,大型集团因国产矿石供应不足等问题出现明显减停产,合计停产产能250万吨以上,且停产周期较长;另一方面,山东大型氧化铝企业产能置换设施未如期形成产量供应,非铝市场进入消费旺季,氢氧化铝外销增加,进一步阻碍了市场供应增量。此外,几内亚矿权的不确定性推升期货价格大涨,也对现货市场产生了积极影响。氧化铝现货近端长协价格有利润情况下,市场预期其复产后现货宽松,高度有限,盘面远期价格下跌至边际成本附近。

图8 氧化铝价格(单位:元/吨)

二、几内亚矿权扰动,矿价支撑渐显

成本方面,铝土矿作为氧化铝生产的主要原料,其价格变化对氧化铝成本有重要影响。上半年以来,铝土矿价格持续下跌,从年初的高位逐渐回落。在氧化铝产能过剩格局下,铝土矿采购话语权回归需方,且受铝土矿价格下行影响,氧化铝成本下降,但前期影响减产的高价矿石仍在消化,成本下降存在滞后性,矿对于氧化铝价格支撑比较显著。同时,受制于环保安全检查等因素国产矿常年存在缺口,其价格较进口铝土矿更加坚挺。

图10 海外铝土矿价格(单位:美元/吨)

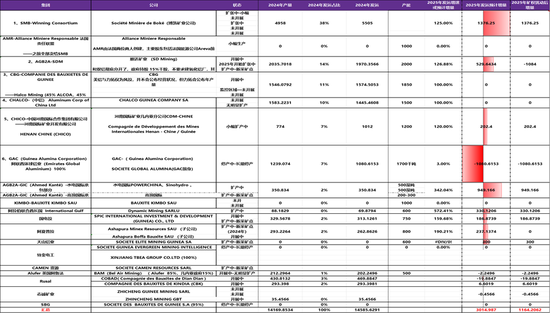

5月中,几内亚矿业局对Axis矿区下达停工指令。该矿区包含顺达矿业等矿业公司,涉及产能约4000万吨/年,2024年实产2300万吨(主要包括顺达1300万吨、中电十一局1000万吨),目前恢复时间不明。这是继几内亚政府吊销46家矿业公司采矿证后,铝土矿供给扰动的进一步升级。短期内,上半年进口铝土矿的过剩导致得库存累积可能为价格上涨提供一定缓冲。2025年1-4月,中国共计进口铝土矿6498.9万吨,同比增长28.6%,增量1719.3万吨;国产铝土矿1983.4万吨,同比增长11.2%。截至5月底,氧化铝厂铝土矿库存4416.94万吨,港口铝土矿库存2956万吨,合计7373.94万吨,较年初上升1609.36万吨。长期看铝土矿增量有限,2025年是几内亚的大选年,仍需留意该地区矿端扰动。从年内计划的新增产能角度来看,我们认为铝土矿后期面临雨季减产及全年增量已经体现在上半年,下半年可能面临阶段性供需错配,从而给氧化铝带来一定的成本支撑。按当前矿价计算,山东地区氧化铝生产完全成本约在2900-3000元/吨;河南地区使用国产矿生产完全成本约在3200元/吨,进口矿完全成本3100元/吨;山西地区进口矿完全成本3150元/吨。

表2 几内亚铝土矿增量预期(单位:万吨)

三、产能过剩,但过剩程度缓解

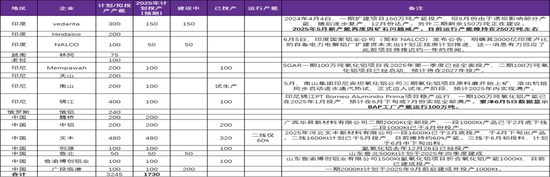

2025年氧化铝新增产能1120万吨,市场基本面正在由2024年的紧张状态转向宽松。从供应端来看,尽管新增产能不断增加,但受多种因素影响,实际运行产能波动较大。5月份全国氧化铝运行产能最低降低至8675万吨,低于3月份平均运行产能9284万吨和4月份平均运行水平8791万吨。不过,进入6月份以后,部分中长期减产产能逐步回归,以及新产能对市场形成明显供应,市场供应水平将较5月份有所回升,预计增量主要集中在北方和沿海地区。从统计新投产能来看,下半年投产还有文丰新投的爬产以及广投临港项目。

表3 氧化铝投产产能(单位:万吨)

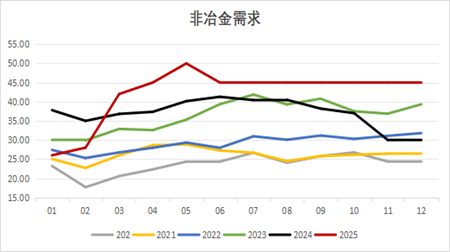

复产方面,4-5月减产的氧化铝企业均大部分已经复产,中铝、信发及鲁北还有部分产能并未复产。从需求端来看,电解铝行业运行产能继续少量提升,但整体需求相对稳定。非铝端近期处于高需求状态,对氧化铝需求有一定支撑。然而,随着供应的逐步增加,预计后续氧化铝生产利润高度有限。

图12 氧化铝非冶金需求(单位:万吨)

平衡结果显示,氧化铝在产能投复产之后,仍面临过剩格局,但过剩情况已经较年初预期大幅缓解。整体看下有矿价支撑,上有过剩预期压制,产线的变动以及矿的扰动可能带来价格波动。仓单消化较快时关注月间正套机会。

表4 氧化铝供需平衡预期

铝合金篇

一、供应端:废铝约束强化,供给矛盾突出

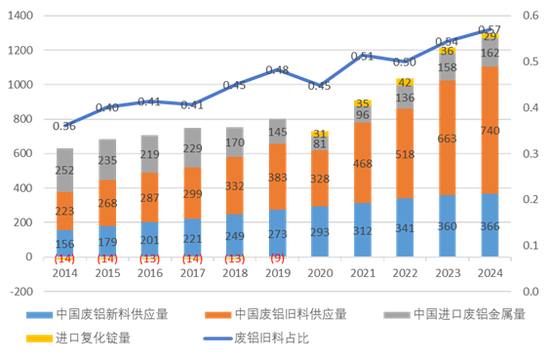

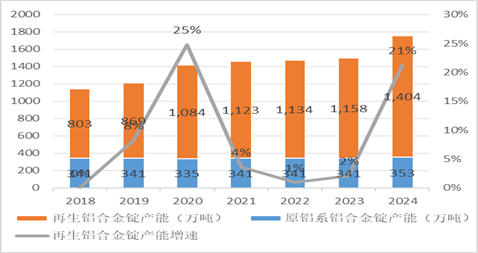

2024年国内废铝回收量为1650万吨,同比增加4.43%,增速减缓,主要原因在于房地产拆迁及工业产废减少。随着国内再生铝项目的不断精细化落地,下游铝加工企业对于废铝原材料的要求和品类趋于精细化。2024年废铝旧料供应占比达到约60%,成为国内废铝供应的主导力量。旧料主要来自于过去约15-25年间的社会旧料,其中以建筑、交通领域的回收旧料为主。据估算,2009年汽车产业爆发式增长对应的车辆进入报废高峰期,将为废铝供应提供稳定增长的动力。

图14 废铝供给结构

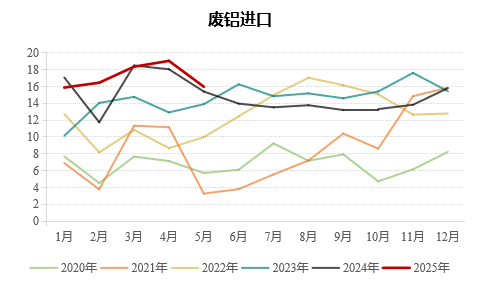

2025年废铝总回收量预计1760万吨,同比+6.7%,其中旧料回收增速降至4.4%,2024年为6.6%,主因房地产拆迁量萎缩及工业产废减少。废料进口方面,2025年1-4月铝废碎料进口69.7万吨,同比+6.7%,泰国反超马来成为我国进口废铝最大来源国。2024年11月15日后,进口废铝品类放开,2025年开始最惠国关税进口关税变为0,这将有助于增加废铝的进口量,但实际进口量仍受制于国际市场供应和价格因素。2025年6月,美国将铝进口关税加倍50%,导致美国铝升水飙升至每吨1325美元的历史新高。废铝因被豁免关税,美国本土进口量级增加超8万吨,主要来自加拿大、墨西哥和欧洲。欧盟因废铝大量出口“废铝危机”,正考虑对美征收废铝出口税。中国作为全球最大废铝进口国,面临美欧博弈的双重挤压,美欧的贸易策略或将导致中国供应链的稳定性受到严峻挑战,供给矛盾可能在未来较为突出。

图15 废铝进口(单位:万吨)

铸造铝合金产能扩张步伐较快,但终端消费疲软与新增产能的释放加剧了供过于求的矛盾。铸造铝合金行业集中度较低,企业规模普遍偏小规模效应低,导致成本居高不下,利润空间较为微薄,其产能受到供给端废铝的约束开工受限,扩张放缓,区域集中度提升。

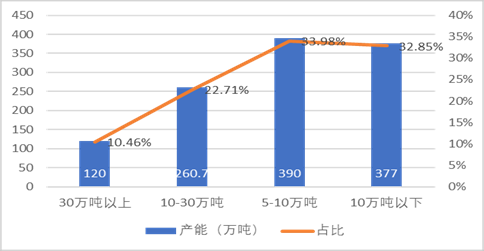

图17 铸造铝合金行业产能分布(单位:万吨)

据钢联口径全国样本企业总产能利用率38.04%。2025年5月,安徽、江西等低成本区域占比超60%(安徽地区电价较华东低0.15元/度)。2025年计划新增121.5万吨产能,实际落地仅29万吨,延迟率76%,主因利润压缩和环保审批趋严。产量方面,2025年5月再生铝合金产量61.6万吨,社会库存累积,淡季减产效应渐显,部分企业主动减产15%-20%,以应对库存压力。

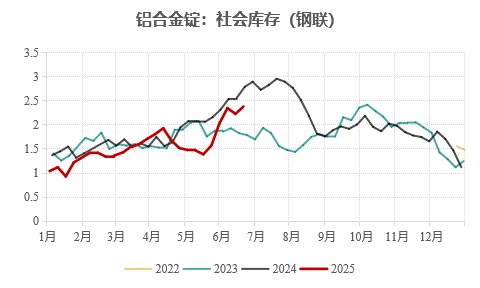

图19 铸造铝合金产量与库存(单位:万吨)

二、需求端:汽车淡季拖累,家电需求分化

下游需求端,传统汽车行业内卷严重,汽车经销商库存预警指数达52.7%,终端补库意愿低迷。整体行业原料日耗以及原料可用天数均双双下滑,下滑比例相较其他行业较高,市场订单有所缩减,汽车行业去库压力加剧,压铸企业订单疲软,5月末铝合金锭厂库增至11.6万吨,月环比+11.2%。

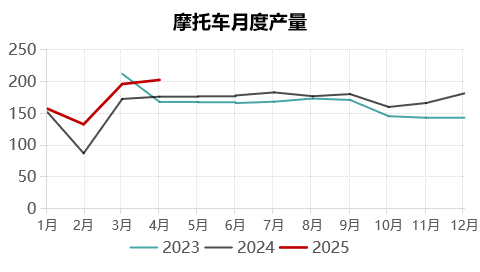

图20 汽车月度产量(单位:万辆)

摩托车板块2025年产量预计3037万辆(同比+5.5%),但铝合金渗透率仅18%。2025年4月产量为202.54万辆,环比上升3.30%。摩托车电动化趋势日益显著,传统摩托车企业纷纷布局电动赛道。目前,中小排量摩托车车身仍以钢材为主,铝合金占比约10%。随着轻量化需求增长和铝合金性能优势的逐步体现,未来铝合金在摩托车领域的应用空间将不断拓展。

家电行业对铝合金的需求保持稳定,主要用于制造空调、冰箱、洗衣机等家电产品的零部件。2025年4月,微波炉、燃气灶、吸尘器、净水器和抽油烟机等家电产品产量维持稳定增长,带动铝合金需求。整体看,摩托车/家电方面增量空间有限,难抵汽车用铝下滑(占铸造铝合金需求65%)。

三、价格先抑后扬,关注跨品种套利

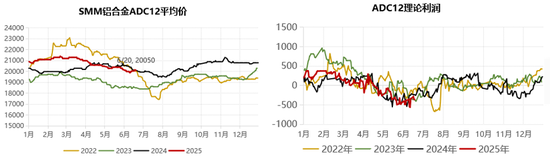

2025年6月第一周,华东、华南、西南地区铸造铝合金价格均为20000元/吨,环比下降0.99%。由于需求淡季的影响,铸造铝合金市场成交氛围偏淡,价格承压下行,铸造铝合金行业已陷入亏损。图22 铸造铝合金价格及利润季节(单位:元/吨)

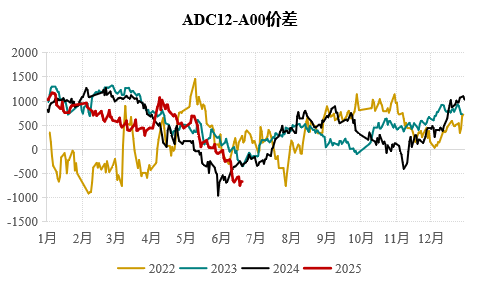

铸造铝合金-A00价差存在季节性特征,原废铝在一定经济性条件下可替代,因此上下边界相对清晰,可关注价差的季节性交易机会。预计2025年铸造铝合金走势仍跟随铝价,可关注价差的季节性交易机会,铸造铝合金-A00全年呈现“V”型走势,且上边界相对清晰,SMM铸造铝合金-A00价差1100元/吨以上有强烈收敛动能。

时间上来看,二季度到三季度,行业面临淡季需求疲软,铸造铝合金-A00价差收窄至-500元/吨。四季度到明年一季度,汽车行业旺季补库叠加废铝资源紧张,根据往年季节性预估价差最高走阔至1000元/吨。

图23 铸造铝合金-铝价价差季节性(单位:元/吨)

(责任编辑:简儿)

标签:永安期货

此信息仅供参考,据此入市,风险自担!