其他频道

内容摘要:

氧化铝:基本面上,供应端:受国内氧化铝产量高位运行与进口窗口持续开启的共同影响,氧化铝市场供应过剩压力愈加明显。目前部分高成本企业已接近盈亏平衡线,预计 10 月将出现偶发性减产,而大规模减产则有望在 11 月启动。需求端:电解铝企业的氧化铝原料库存相对较高,现货采购积极性较低,多压价按需采购。总体而言,在氧化铝大规模减产前,过剩格局难以扭转。预计 10 月氧化铝期价以低位震荡行情为主,主力合约运行区间参考 2700-2900 元/吨。

沪铝:基本面上,供应端,国内电解铝运行产能持稳,贵州、广西地区部分产能持续复产。需求端,铝下游加工企业开工率整体呈震荡上行态势,但结构分化明显。铝线缆、板带等需求相对稳健,开工率涨幅领先;但建筑型材受房地产下行周期拖累,表现疲软。结合终端消费看,汽车行业景气度相对较高,四季度将步入产销冲刺阶段,同时电网相关订单有望加速释放,这将对铝消费构成关键支撑。库存方面,国内铝锭社会库存偏低为铝价提供坚实支撑。后续得益于消费推进与铝水比回升对铸锭量的抑制,铝锭社会库存有望 10 月中下旬迎来去库拐点。总体而言,预计沪铝在 10 月底前将延续震荡偏强走势,主力合约上方压力位 21130 元/吨,下方支撑位为 20600 元/吨。

一、多空博弈加剧 沪铝 9 月宽幅震荡

在多空因素交织下,沪铝期货自 9 月以来呈现宽幅震荡格局。主力合约虽两度上破 21000 元/吨的压力位,但因缺乏持续驱动,期价均未能有效站稳,随即高位回调。一方面,国内铝锭库存偏低和宏观乐观预期为铝价提供了托底支撑,另一方面,国内电解铝产量高企和需求复苏力度不足也限制了价格的上涨空间。

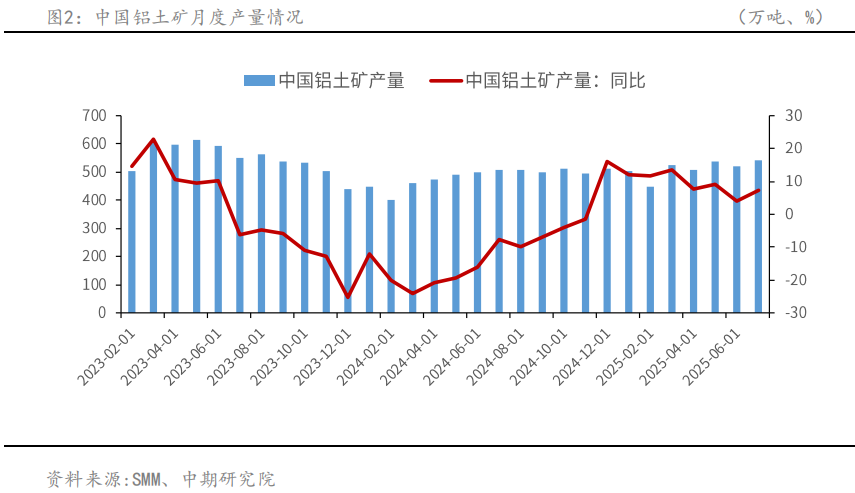

二、9 月铝土矿产量同比下滑

据 SMM 数据显示,2025 年 1-9 月中国铝土矿产量为 4574.32 万吨,同比增长6.64%。就 9 月而言,9 月中国铝土矿产量为 488.21 万吨,同比下滑 2.32%。其中 9 月广西铝土矿产量为 198.86 万吨,同比下滑 5.13%,9 月山西铝土矿产量为 136.19 万吨,同比下滑 4%。9 月贵州铝土矿产量为 90.91 万吨,同比增长 11.03%。9 月河南铝土矿产量为 25.32 万吨,同比下滑 35.39%。目前国产铝土矿市场以持稳运行为主,供应呈现“南稳北紧”格局。北方地区国产铝土矿的库存与开采情况整体好于预期,但山西、河南受制于环保政策与天气因素,矿山开工率仍承压,区域内矿石供应偏紧的格局并未根本改变。而受近期氧化铝现货价格持续疲软影响,氧化铝厂利润空间受到挤压,对铝土矿价格的让利意愿极为有限。在此背景下,北方铝土矿价格预计将继续持稳,短期内难有显著波动。相比之下,南方供应整体平稳,但仍面临开采手续与环保检查的制约。

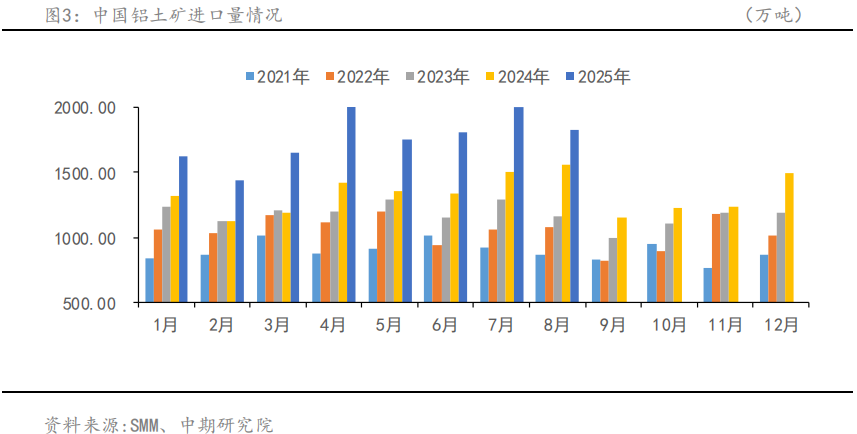

进口矿方面,今年年初以来,得益于几内亚铝土矿进口量的大幅增长,中国铝土矿进口量持续高位运行。步入三季度后,7 月铝土矿进口量延续 6 月的环比增长走势,但 8 月再度出现环比下滑的局面。中国 8 月铝土矿进口量为 1828.98 万吨,环比减少8.81%,同比增加18.24%。其中几内亚是第一大进口来源地,当月从几内亚进口铝土矿1232.61 万吨,环比减少 22.67%,同比增长 12.72%。澳大利亚是第二大进口来源地,当月从澳大利亚进口铝土矿 442.8 万吨,环比增长 41.32%,同比增加 22.13%。今年1-8 月中国累计进口铝土矿 14150 万吨,同比增加 31.40%。

根据 Mysteel 调研,至 9 月中下旬,几内亚、澳大利亚等主流矿山长单价格基本已陆续落实,其中几内亚主流矿山 CIF 价格整体下降 1 美元/干吨至 74 美元/干吨。从铝土矿到港情况来看,据 Mysteel 数据显示,截至 10 月 3 日,国内港口铝土矿周度到港总量 361.59 万吨,较前一周减少 9.26 万吨;几内亚雨季仍是市场关注的重点,一般而言,几内亚在 5-10 月处于雨季时段,尤以 7-9 月的雨量最为充沛。不仅雨季干扰会放慢铝土矿集港速度,季风天气也会明显降低港口的驳运速率。虽然此前几内亚的部分矿企因薪资问题出现工人罢工,但未对当地铝土矿发运产生实质性影响。随着雨季接近尾声,当地发运量正稳步回升。但前期雨季导致的发运减少已传导至国内,这在港口到港量上有所体现。综合判断,预计 9-10 月中国铝土矿进口总量将出现较为明显的环比下滑。

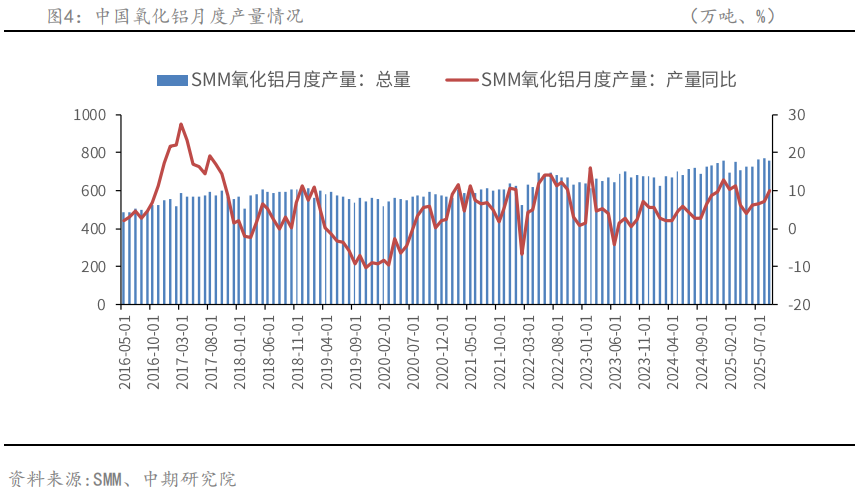

三、国内氧化铝供应过剩

根据 SMM数据,今年9月中国冶金级氧化铝产量为760.37万吨,环比增长1.52%,同比增加 10%。截至 9 月底,中国冶金级氧化铝的建成产能约 11032 万吨,实际运行产能环比提升 1.54%,开工率为 80.23%。9 月国内氧化铝日均产量实现小幅增长,但整体增速仍受抑制。9月初,北方部分厂家阶段性下调焙烧炉负荷,叠加南方部分企业安排常规检修,共同限制了产量释放。同时,氧化铝价格回落挤压企业利润,也一定程度上抑制了企业增产积极性。进入 9 月中下旬,随着常规检修陆续结束,企业开工率逐步回升,带动 9 月产量小幅增长。尽管现货价格走弱使得利润空间收窄,但基于全月均价计算,行业整体仍存在盈利空间。因此氧化铝企业在当月未安排减产检修,整体开工率仍维持在较高水平。

库存方面,国内氧化铝社会库存自5月底启动的累库进程仍在延续。据Mysteel统计,截至 10 月 10 日,国内氧化铝总库存达到 457.6 万吨,周环比增长 3.9 万吨,较 5月 30 日增长 78.2 万吨。

成本利润方面,据阿拉丁调研,9 月全国氧化铝加权平均完全成本为 2863 元/吨,环比降 18 元/吨,同比增 22 元/吨,以当月国产现货加权月均价 3042 元/吨计算,氧化铝行业平均盈利 179 元/吨,盈利降低 189 元/吨。

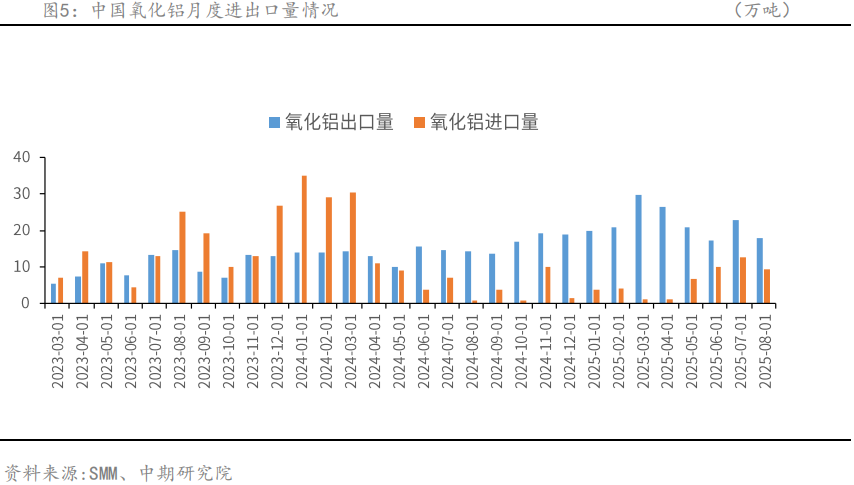

2024 年国内氧化铝从净进口向净出口转变。今年以来,中国仍维持氧化铝净出口格局。随着国内氧化铝新增产能释放预期落地,供应逐步修复,氧化铝价格不断下滑且跌幅明显快于海外市场。虽然氧化铝内外价差较大,但贸易商仍有利润空间,部分地区具备相对快速集港的供应条件。中国 8 月氧化铝进口量为 94,360.36 吨,环比下降 25.03%,同比增长 1398.2%。 澳大利亚是第一大进口来源地,当月从澳大利亚进口氧化铝 31,500.00 吨。 印度尼西亚是第二大进口来源地,当月从印度尼西亚进口氧化铝 31,318.35 吨,环比下降 49.54%,同比上升 5346.43%。1-8 月累计进口量为 48.86万吨,同比下降 61.28%;氧化铝进口窗口自 9 月以来处于持续开启状态,据 Mysteel数据,截至 10 月 9 日,国内氧化铝进口盈亏录得 117.5 元/吨。

中国 8 月氧化铝出口量为 180,507.10 吨,环比下降 21.33%,同比增长 26%。俄罗斯是第一大出口目的地,当月对俄罗斯出口氧化铝 153,020.78 吨,环比下降 24.50%,同比上升 12.90%。印度尼西亚是第二大出口目的地,当月对印度尼西亚出口氧化铝13,242.91吨,环比上升1620.54%,同比增加5177.55%。1-8月氧化铝出口量为175.32万吨,同比增长 59.32%。此外,8 月国内氧化铝净出口量为 86146 吨,今年 1-8 月我国累计净出口量为 126.47 万吨,去年同期我国净进口氧化铝 16.15 万吨。

四、国内电解铝产量高位运行

据 SMM 统计,今年 9 月海外电解铝总产量同比增长 2.9%。9 月月度平均开工率为88.7%,环比小幅下降 0.1%,同比小幅提高 0.3%。截至 9 月末,今年累计产量已同比上涨 2.9%。8 月美国世纪铝业宣布重启其位于南卡罗莱纳州 Mt. Holly 工厂的一条约 5万吨产能生产线。该举措将使工厂年产量提升至22万吨,预计新增电解槽将于2026年第一季度产出首批产品,并在同年第二季度末实现满负荷运行。与此同时,South 32旗下位于非洲莫桑比克的Mozal电解铝厂,因未能与政府及能源供应商HCB达成协议,计划于 2026 年 3 月转入维护停产。受此影响,South 32 预计其 2026 财年的股份产量将降至约 24 万吨。此外,阿尔科(Alcoa)宣布,因春季全国大停电而推迟的复产计划已于 8 月恢复并持续推进。公司此前设定的目标是在 2026 年年中逐步完成复产并提升运行负荷。步入 10 月后,预计无更多电解铝企业进行投产、复产或者减产,预计10月海外电解铝开工率约 88.8%,环比增加 0.1%,同比增加 0.6%。

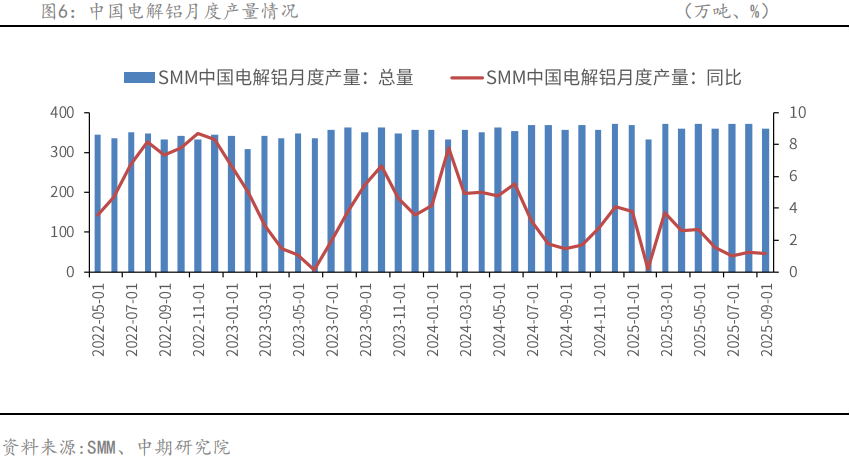

国内方面,据 SMM 统计,9 月国内电解铝产量为 361.48 万吨,同比增长 1.14%,环比减少 3.18%。9 月处于传统旺季,国内电解铝厂铝水比例环比增长 1.2%至 76.3%,铸锭量则同比减少 8.67%至约 85.7 万吨。产能方面,截至 9 月底,国内电解铝建成产能为 4584万吨,运行产能为4406万吨。运行产能及行业开工率均实现环比小幅增长,主要得益于山东-云南的二期置换项目以及广西地区前期技改项目的陆续起槽投产与复产。展望 10 月,预计置换项目与技改项目的投产与复产将推动电解铝产量继续提升。铝水比例方面,市场出现区域性分化:尽管南方有个别企业反馈下游铝棒企业接铝水计划降低,但部分北方企业铝液直销计划增加。综合来看,铝水比例预计回升 1%至77.3%。

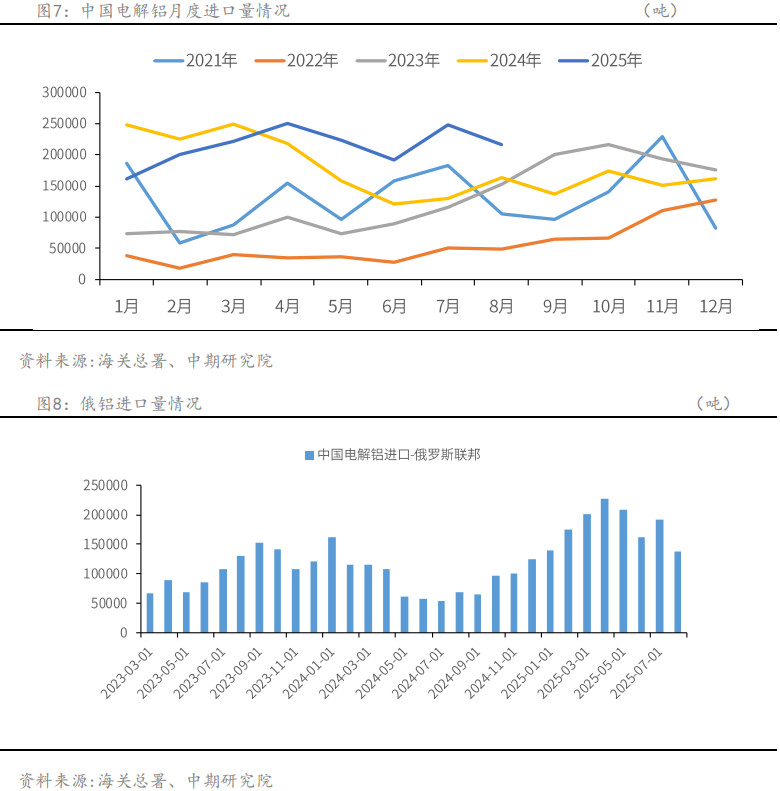

电解铝进口方面,自 2020 年以来,中国原铝进口量保持强势增长势头,实现了向铝锭进口国的转变。2024 年中国累计进口电解铝为 213.6 万吨,占国内总供应的比例约 4.63%。步入,仍处于近五年历史同期高位。今年前 3 个月中国原铝的进口量不及去年同期水平,但 4 月后的月度进口量均实现同比增长。1-8 月原铝进口量为 171.56 万吨,同比增长 13.39%。其中 8 月原铝进口量为 217,344.07 吨,环比减少 12.26%,同比上升 33.12%。从进口来源国看,俄罗斯是第一大进口来源地,当月从俄罗斯进口原铝 138,114.07 吨,环比减少 27.39%,同比增加 29.24%,在进口总量中的占比达到63.55%。今年中国与俄铝签署了 220 万吨电解铝进口长单。在西方持续制裁俄罗斯期间,俄铝仍是我国的核心进口来源。印度尼西亚是第二大进口来源地,当月从印度尼西亚进口原铝 32,858.09 吨,环比下降 13.69%,同比增长 72.44%,在进口总量中的占比达到 15.12%。

五、国内电解铝库存仍低于同期水平

9月上旬,国内铝锭在途货源有所减少,但降幅有限,整体库存仍呈累积态势。进入 9 月中旬后,随着双节假期临近,下游企业存在一定的节前备货需求,同时铝价明显回落也提振了下游接货积极性,国内铝锭累库趋势放缓,并在下旬转为小幅去库。国庆假期期间,国内铝锭与铝棒合计累库 8.1 万吨,增幅为 11.5%,基本符合预期。其中铝棒库存增加 2.4 万吨,增幅达 20.9%。铝锭库存增加 5.7 万吨至 64.9 万吨。尽管持续累库使铝锭库存较 9 月初上升 2.6 万吨,但当前水平仍较去年同期低 3.5 万吨。

六、电解铝成本呈现回落趋势

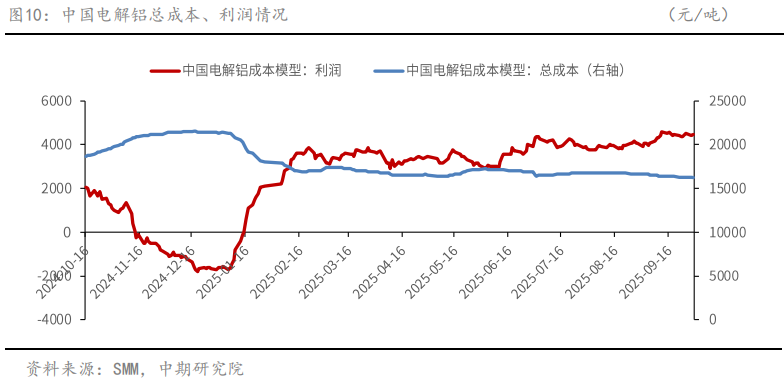

9 月受氧化铝价格下行影响,国内电解铝生产成本呈现回落趋势。据 SMM 数据,9月中国电解铝行业含税完全成本平均值为 16488 元/吨,环比下跌 1.37%,同比下跌6.58%。截至9 月30 日,国内电解铝即时成本约16248.67 元/吨,较9月初下降429.19元/吨,较去年同期减少 1607.55 元/吨。从具体的成本构成来看,氧化铝是 9 月电解铝成本下降的主要驱动。据 SMM 数据,9 月全国电解铝行业的氧化铝平均成本为 5918元/吨,环比下滑 5.33%。这主要由于海内外氧化铝市场均面临供应过剩压力,带动氧化铝价格走低;电力成本整体保持稳定,未对总成本产生明显影响;辅料成本受预焙阳极小幅上涨与氟化盐稳中偏弱共同影响,略有增加,但未改变电解铝总成本的回落趋势。

虽然 9 月氧化铝价格有所回落,但电解铝现货价格高位整理,在此背景下,电解铝利润以震荡为主,9 月 SMM 国内电解铝行业平均利润为 4340 元/吨,环比增长 8.63%。截至 9 月 30 日,国内电解铝即时利润为4471.33 元/吨,较 9 月初增加 529.19 元/吨,较去年同期增长 1947.55 元/吨。

步入 10 月,从后期成本变动来看,预计氧化铝现货价格在供应过剩的背景下弱势运行,电力成本变动不大,将以持稳为主;辅料方面,预焙阳极价格预计小幅上涨,而氟化铝价格受原料萤石涨价影响可能明显上行,共同推高辅料成本。综合来看,尽管存在辅料成本的上涨压力,但在氧化铝价格下行主导下,10 月电解铝总成本预计仍将继续下探。SMM 预计 10 月国内电解铝行业含税完全成本平均值在 15800-16200 元/吨区间。

七、汽车行业产销量稳健增长

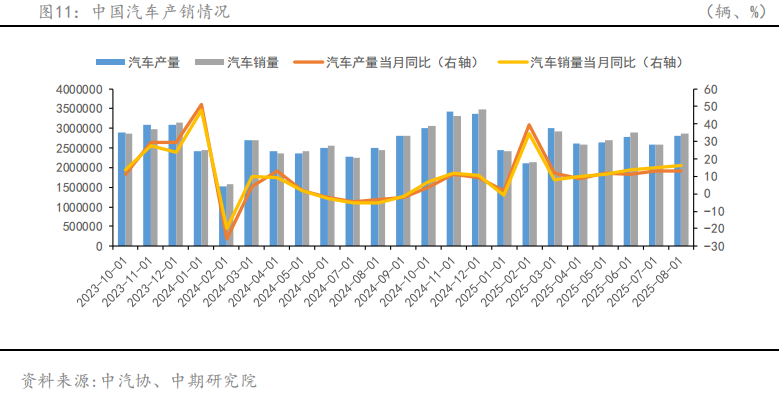

国内汽车行业在经历高速增长到平稳发展的转变后,市场竞争格局正愈发严峻,但政策环境优化和市场需求升级给汽车行业带来了新的增长点。据中汽协数据,今年1-8 月汽车产销分别完成 2105.1 万辆和 2112.8 万辆,同比分别增长 12.7%和 12.6%。与前 7 个月相比,产量增速持平,销量增速扩大 0.6%。8 月汽车产销分别完成281.5 万辆和 285.7 万辆,同比分别增长 13%和 16.4%。8 月汽车经销商库存预警指数为 57%,同比上升 0.8%,环比下降 0.2%,市场库存压力有所缓解。8 月国内车市运行平稳,表现超出市场预期。这一态势的形成,得益于国家在治理内卷、提振消费信心方面的系列举措,包括各地国补政策的恢复和个人消费贷款贴息等政策的及时出台。同时,企业新车型的密集投放也进一步激发了市场活力,共同保障了车市的平稳向好。

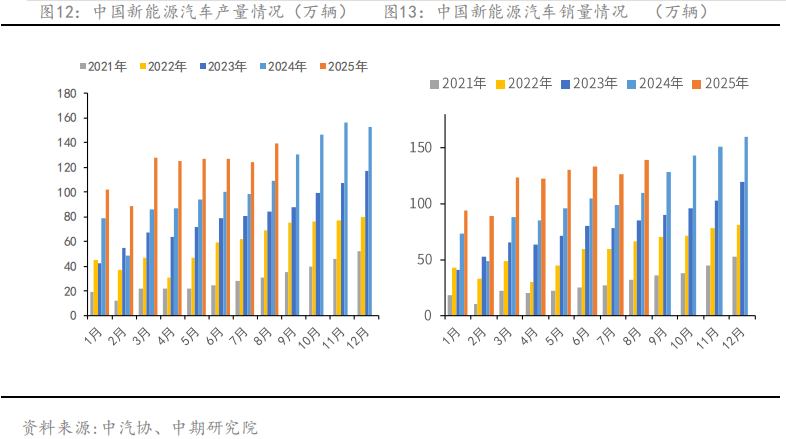

新能源汽车作为国内汽车市场的增长引擎,其产销量和保有量快速增长,对整体汽车销量的增长有较强的支撑作用。据中汽协数据,8 月新能源汽车产销分别为 139.1万辆和 139.5 万辆,同比分别增长 27.4%和 26.8%,新能源汽车新车销量达到汽车新车总销量的 48.8%。1-8 月我国新能源汽车产销累计完成 962.5 万辆和 962 万辆,同比分别增长 37.3%和 36.7%,新能源汽车新车销量达到汽车新车总销量的 45.5%。中国政府在实施老旧内燃汽车报废并置换为新能源汽车时,给予比燃油车更高补贴的政策。截至 4 月 24 日,利用该政策置换的车辆已达 271 万辆。

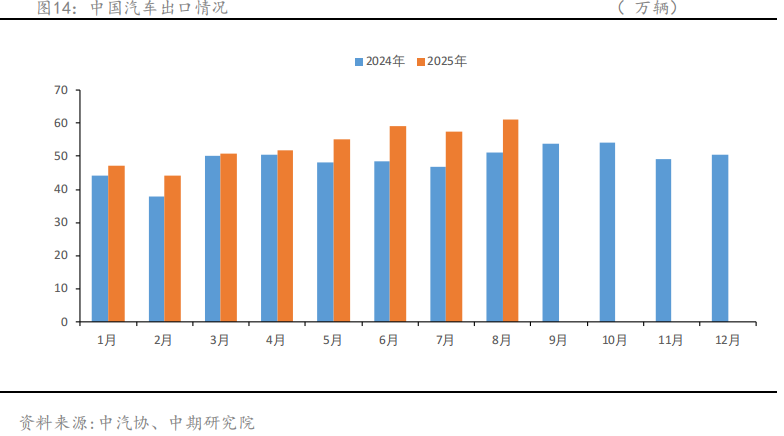

面对激烈的市场竞争,国内各大车企加大出口力度,以拓展利润空间,中国汽车产业的强劲动能得到充分展现。今年 8 月中国汽车出口 61.1 万辆,同比增长 19.6%。今年 1-8 月汽车出口 429.2 万辆,同比增长 13.7%。新能源汽车出口快速增长成为拉动我国汽车出口增长的主要驱动力。8月我国新能源汽车出口22.4万辆,同比增长1倍;1-8 月新能源汽车出口 153.2 万辆,同比增长 87.3%。考虑到中国汽车出口面临着欧盟加征关税等外部环境压力,中汽协预计 2025 年我国汽车出口约 620 万辆,同比增长5.8%,主要动力来自于中国汽车行业竞争力提升和全球南方国家市场的小幅增长。

从政策支持来看,为继续充分有效发挥“以旧换新”的政策促进效用,2025 年 1月 17 日商务部等八部门发布了关于 2025 年汽车以旧换新工作的通知,政策明确了国家补贴标准上限和旧车持有时间标准。与 2024 年“两新”政策相比,2025 年政策补贴资金更多、力度更大、范围更广、机制更优,预计政策将更加显效发力。根据中国汽车流通协会的初步测算,2025 年享受报废更新补贴的乘用车将超过 500 万辆,享受置换更新补贴的乘用车超过 1000 万辆。同时前期政府工作报告中明确提出要加快补上内需,特别是消费短板,使内需成为拉动经济增长的主动力和稳定锚。目前国家层面已下达了第三批超长期特别国债支持消费品以旧换新资金,第四批将于 10 月份按计划下达,这将有利于稳定市场信心,确保汽车行业平稳运行。

下半年在“两新”政策有序实施、新能源免购置税优惠面临退坡、企业新品供给丰富的背景下,汽车消费有望继续增长。不过外部环境的复杂性、严峻性、不确定性仍然存在,行业盈利水平将有所承压。中汽协预计 2025 年中国汽车总销量为 3290 万辆,同比增长 4.7%。预计新能源汽车销量为 1600 万辆,同比增长 24.4%。

八、氧化铝将低位震荡 沪铝将震荡偏强

氧化铝:宏观面上,当前国内经济短期承压,消费与投资增速放缓,但内需增长动能转换中不乏结构性亮点。后续宏观政策将延续“稳中求进”总基调,依靠财政与货币政策的协同发力以稳固增长基础。海外方面,美联储虽已开启降息周期,但未来的路径充满不确定性,后续步伐将主要取决于通胀降温与就业市场的表现,同时政治压力也是其决策的重要变量。基本面上,原料端:国内铝土矿港口库存持续攀升,主因澳大利亚进口矿源稳定补充,且几内亚雨季对铝土矿发货量的实际扰动有限,共同推动铝土矿价格重心下移。国产矿供应持续偏紧,区域分化明显,价格整体以持稳为主。供应端:受国内氧化铝产量高位运行与进口窗口持续开启的共同影响,氧化铝市场供应过剩压力愈加明显。目前部分高成本企业已接近盈亏平衡线,预计 10 月将出现偶发性减产,而大规模减产则有望在 11 月启动。需求端:电解铝厂氧化铝原料库存相对较高,现货采购积极性较低,多压价按需采购。总体而言,在氧化铝大规模减产前,过剩格局难以扭转。预计 10 月氧化铝期价将继续承压,以低位震荡行情为主,主力合约运行区间参考 2700-2900 元/吨。

沪铝:基本面上,供应端,国内电解铝运行产能持稳,产量处于高位水平,贵州、广西地区部分产能持续复产。需求端,当前正值“金九银十”传统旺季,铝下游加工企业开工率整体呈震荡上行态势,但结构分化明显。在新能源汽车、新一代电子信息等政策支持的领域,铝线缆、板带等需求相对稳健,开工率涨幅领先;但建筑型材受房地产下行周期拖累,表现依然疲软。结合终端消费看,汽车行业景气度相对较高,四季度将步入产销冲刺阶段,同时电网相关订单有望加速释放,这将对铝消费构成关键支撑。库存方面,近期国内铝锭社会库存有所累积,但仍处于历史同期中等偏低位置,这为铝价提供坚实支撑。后续得益于消费推进与铝水比回升对铸锭量的抑制,铝锭社会库存有望在 10 月中下旬迎来去库拐点。总体而言,预计沪铝在 10 月底前将延续震荡偏强走势,主力合约上方压力位为 21130 元/吨,下方支撑位为 20600 元/吨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!