其他频道

【个人观点】铝:观望。氧化铝:观望,不宜太过看空

【市场动态】

铝:

期货端,10月28日,沪铝2512低开低走,报收于21140(-220)元/吨,较前一交易日跌1.03%,铝加权成交量32.4万手(-41879手),持仓量61.2万手(-23608)。

现货端,10月28日,佛山均价21070(-20)元/吨,成交尚可;华东均价21150(-10)元/吨,成交弱稳;中原均价21050(0)元/吨,成交谨慎。铝棒加工费盘整,压价走货。

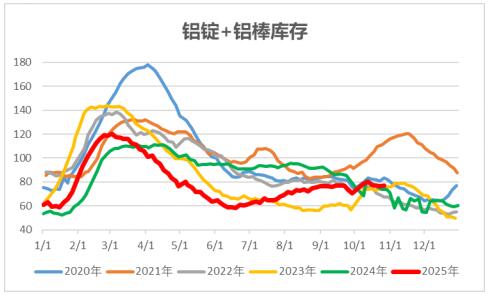

库存:上海有色数据,10月27日铝锭社库62.6万吨,较10月23日增0.8万吨;铝棒库存14.6万吨,较10月23日增0.1万吨;总库存77.2万吨,增0.9万吨。

观点逻辑:电解铝运行产能高位,小幅下降,平均利润丰厚;传统淡季临近,下游开工率出现分化,整体有所减弱;国内外铝锭库存小幅去库,美联储降息概率增强,加之海外供应端扰动,造成市场担忧,对铝价有支撑,而淡季临近以及高价一定程度抑制需求,关注中美谈判及降息结果,建议观望。

氧化铝:

期货端,10月28日,氧化铝2601平开冲高回落,报收于2817(-12)元/吨,较前一交易日跌0.42%,成交量31.4万手(+35771手),持仓量39万手(+17280)。

现货端,10月28日,部分地区氧化铝现货价格下降,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为2795元/吨、2865元/吨、2855元/吨、3015元/吨、3025元/吨、3140元/吨,分别下降0元/吨、0元/吨、0元/吨、5元/吨、5元/吨、0元/吨。

观点逻辑:当日部分地区氧化铝现货价格小幅下降,行业平均利润继续收窄;运行产能高位,有所回升,而进口窗口持续打开,四季度仍有投产预期,供应保持过剩;需求端电解铝运行产能相对平稳;上周氧化铝库存增幅有所减弱,当日仓单持稳;基本面差,高成本区域产能亏损,关注价格继续下行对于该区域产能的影响,关注成本端的支撑,不宜过度看空。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!