其他频道

展望26年沪铝行情:

供给端:25年国内电解铝产量预估已接近工信部给出“天花板”4500万吨的关口,且26年国内电解铝存量激活产能仅为50万吨,无法给国内电解铝供应带来有效增量。海外26年电解铝产能迎来落地小高峰,但受困于电力稳定影响,较难满产运行,供应低增速格局持续。

需求端:维持低增速格局判断,光伏和房地产预估26年用铝增量为负,正增长集中于汽车、电网、基建、出口方面。

综上,“宏观主导+供需紧平衡托底”依然是支持铝价上涨运行的主要逻辑。 预估26年沪铝行情或将突破24000-25000元/吨价格区间,但随着需求端的持续走弱,相比24-25年宏观主导占比将进一步提高,26年铝价波动率将抬升。

摘要:

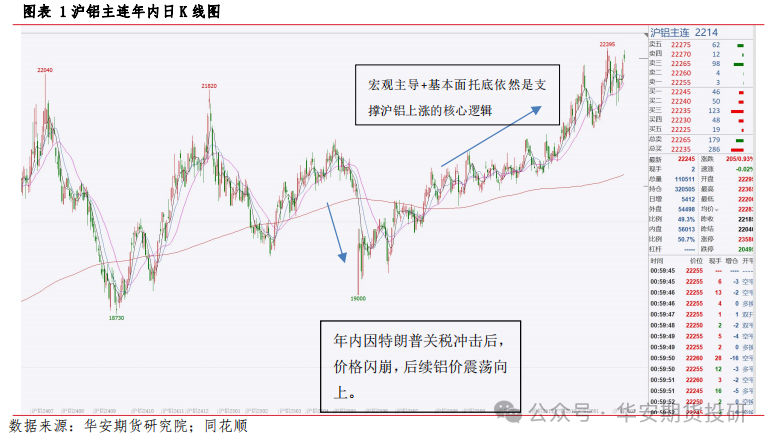

第一,25年沪铝价格震荡向上。截止2025.12.19日,沪铝主连合约收于22245元/吨,年内涨幅为12.46%。年内沪铝加权持仓量来到品种上市以来的新高82.7万手,但全年沪铝场内期权隐含波动率维持12%左右,预示着市场交易者有较高预期的一致性。 “宏观主导+基本面紧平衡托底”是支持价格上涨主要逻辑

第二,25年国内电解铝产量预估已接近工信部给出“天花板”4500万吨的关口,且26年国内电解铝存量激活产能仅为50万吨,无法给国内电解铝供应带来有效增量。海外26年电解铝产能迎来落地小高峰,但受困于电力稳定影响,较难满产运行,供应低增速格局持续。

第三,需求端经估算26年光伏用铝给出-55万吨减量、房地产+基建用铝给出-89.5万吨的减量、电网投资(特高压)用铝给出56万吨的增量、汽车用铝给出43.94万吨增量,出口维持中性判断无增量预期。

正文

一、行情回顾

沪铝25年价格震荡向上,“宏观主导+基本面紧平衡托底”叙事逻辑依然延续

2025年基本金属(铜、锡、铝)+贵金属(黄金、白银)在宏观因素(美元信用体系重构、全球供应链的重塑、AI算力时代的基础设施是有色金属)主导的氛围下,价格重心整体抬升。电解铝便是有色金属板块过去一年价格突破过程中的典型品种。

截止2025.12.19日,沪铝主连合约收于22245元/吨,年内涨幅为12.46%。年内沪铝加权持仓量来到品种上市以来的新高82.7万手,但全年沪铝场内期权隐含波动率维持12%左右,预示着市场交易者有较高预期的一致性。

反观电解铝基本面因素,虽然2025年供需两端皆开始趋弱,但紧平衡的结果依然维持,给予电解铝价格下跌过程的坚实托底。

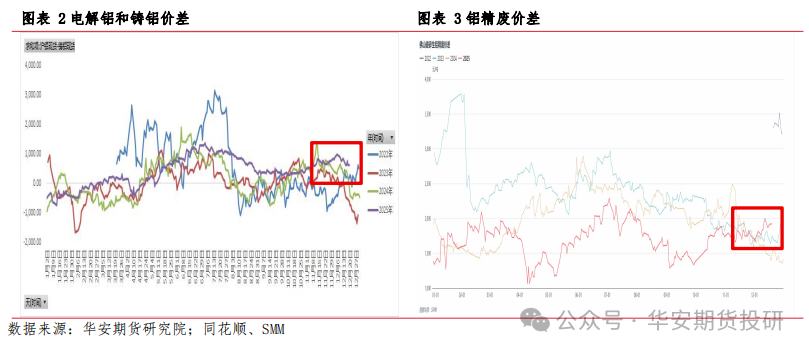

在年内整体铝价波动过程中,有较多处细节体现宏观是主导当前铝价向上核心因素,最近时间点体现在四季度沪铝价格从21000元/吨上涨至22000元/吨过程中,AL-AD价差和铝精废价差反季节性走高,在铸铝传统的消费旺季以及汽车产量年内新增11%的背景下,铸铝价格依然跟不上沪铝走强,都预示着宏观主导特征。

二、基本面:供需增速双降背景下,紧平衡现状不改

2.1 26年海内外电解铝供应维持“低增速”判断

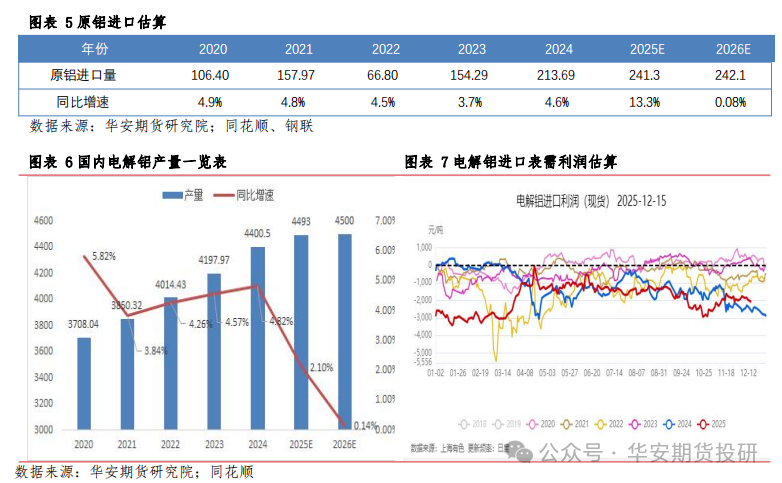

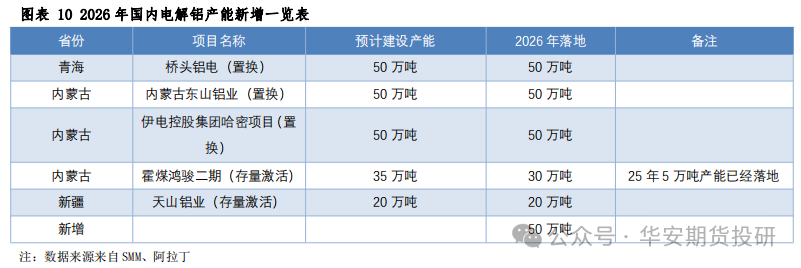

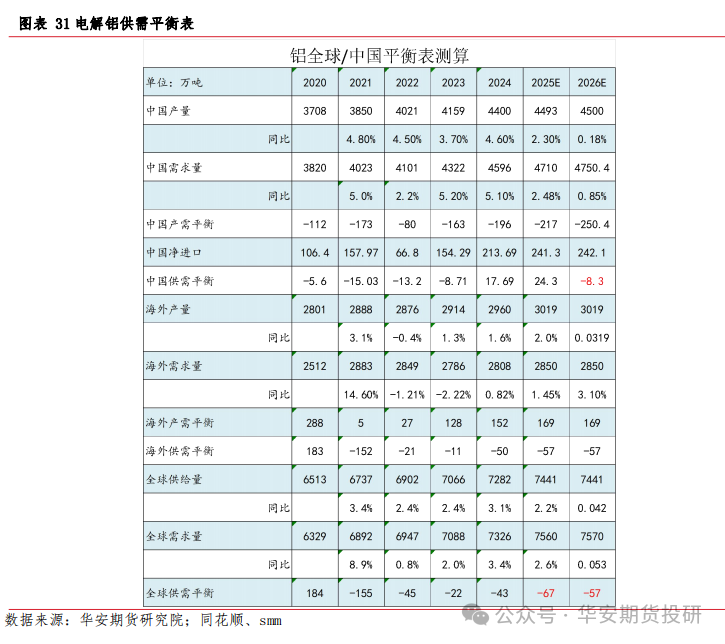

截止2025年1-11月国内电解铝产量为4117万吨,同比增加2.5%。按照年内同比增长均速测算,2025年全年产量预期将达到4500万吨,摸到国内电解铝产能天花板。结合2020-2024年,国内电解铝产量同比增加分别为4.9%、4.8%、4.5%、3.7%、2025E在2.1%左右。考虑到电解铝产能天花板存在,以及26年可能存在的枯水期影响叠加国内电解铝行业利润基本格局维持不变的条件下,预估26年国内电解铝供给量同比增加在-0.5-0.5%左右,年内存量落地产能50万吨/年预计对产量增加影响较小。

目前打破上述格局的关键因素在于后续是否允许绿电铝产能突破“天花板”,此因素将成为后续关注的关键,目前条件下不作为26年分析电解铝供应端主要因素。

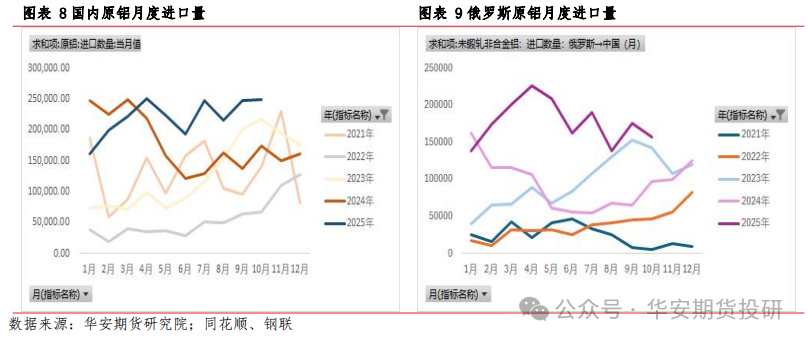

进口方面:截止2025年1-11月,国内原铝进口量为221万吨,同比增加21.03%,25年考虑年均增长,预期进口量为241.3万吨,其中24年来自俄罗斯原铝进口量为177.41万吨,同比增加57.27%,占国内进口量的80.25%。近几年国内原铝进口依然维持较高增量20-24年进口量分为106.40万吨、157.97万吨、66.80万吨、154.29万吨、213.69万吨。俄罗斯原铝进口成为供应主体,其中24和25年海外进口铝现货的表需估算利润一直为负值。

展望2026年,随着年底美-俄-乌有“和谈意向”,进行四年的战争走向开始出现变化,俄乌两国都陷入较深的战争泥潭中,26年倘若战争得到解决,俄罗斯金属出口局面打开,并结合持续走低的沪伦比价差,都会对未来进口量形成打压,进一步降低26年整体原铝供给预期,现阶段在外部环境未发生变化情况下,结合2024和2025E数据和全年进口利润走低的背景下,给出242.1预估量,与去年持平。

2025-2026年国内电解铝新建的产能主要以产能置换和技改为主,但整体市场新增规模依然偏小,2026年只有内蒙古霍煤鸿骏二期和新疆天山铝业存量指标激活带动的50万吨产能落地,但置换产能过程中往往存在新旧产能并行生产过程,增加少量的铝锭供应量,但不改低供应的现状。

海外电解铝产能26年部分落地,但维持低供应判断

截止2025年9月数据,海外电解铝产能为3427.6万吨,2026年海外预估落地电解铝产能为206万吨,是近三年落地大年,主要集中在印尼、俄罗斯、西班牙、越南、加拿大、安哥拉等地。

考虑到海外电力的不稳定性,年内落地的电解铝产能实际产出情况需要打一定折扣,因此依然对海外电解铝供应增加维持低供应判断。

2.2 铝终端需求增速同比走低,但依然有亮点板块

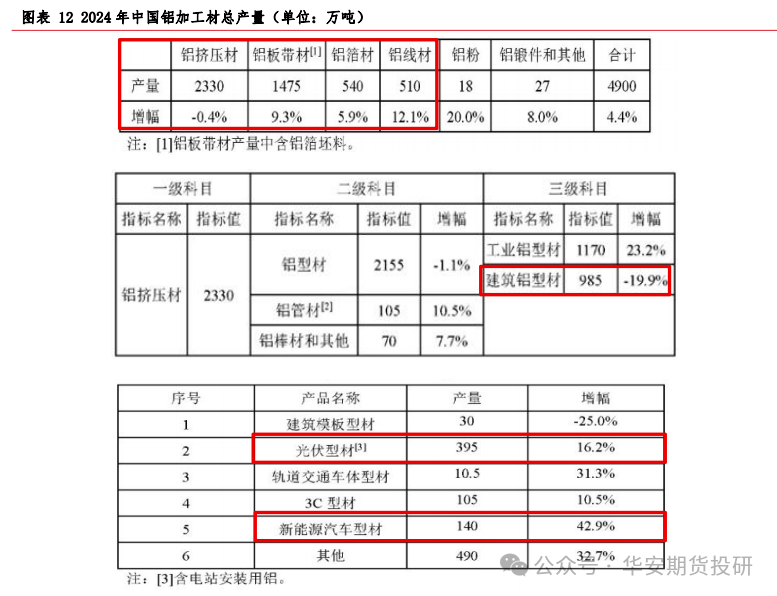

根据有色金属工业协会数据,2024年国内铝材加工量为4900万吨,剔除铝箔胚料的量后,年内铝加工材产量为4286万吨,其中铝挤压材、铝板代材、铝箔材、铝线材依然是需求量最大载体。

建筑铝型材铝产量虽然从2020年的1390万吨下降到2024年的985万吨,但占比依然为22.98%,需求高增长部分依然集中在光伏、汽车两个方面,2024年同比需求增加16.2%、42.9%。

因此梳理2026年国内铝消费情况依然会从“地产+基建、出口、光伏、汽车、”四个角度去展开。

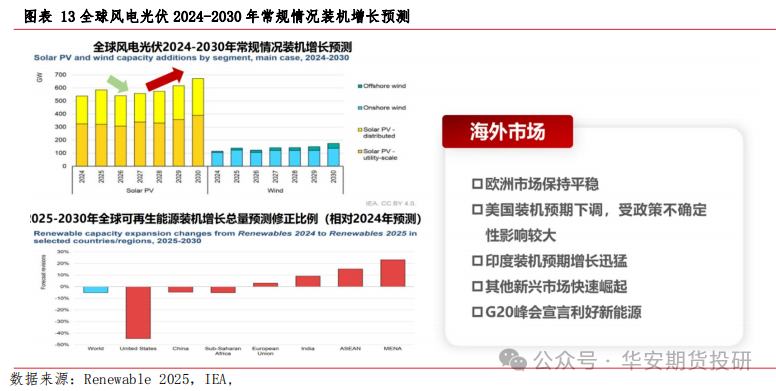

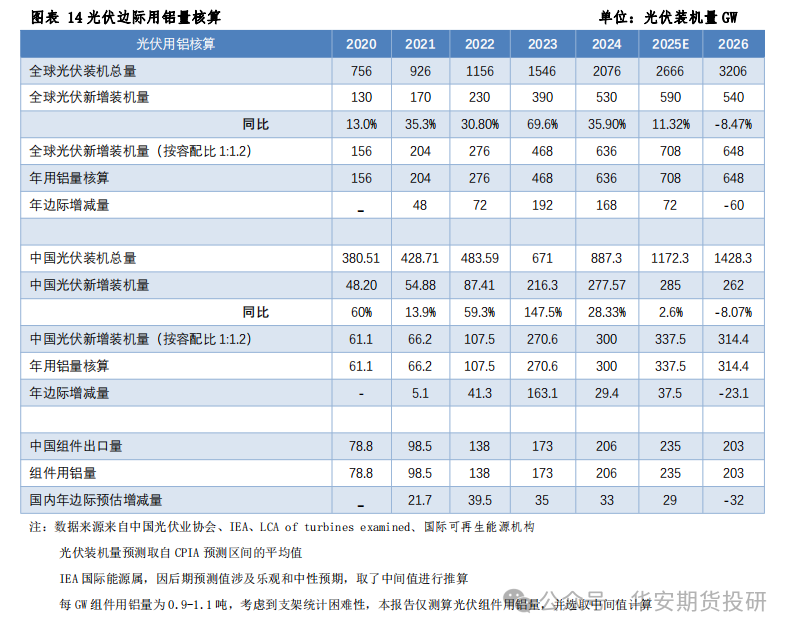

2.2.1 26年全球光伏装机总量首次下滑,光伏用铝需求下降

首先来看光伏用铝,根据国际能源署和中国光伏业协会预期来看,全球光伏行业正面临历史性转折点,受主要市场政策调整及市场饱和影响,2026年全球光伏新增装机量预计将出现下滑。选取各机构中性预期均值作为计算基础,预估2026年全球新增光伏装机量为540GW,同比下降-8.47%;国内2026光伏新增装机量预估为62个GW,同比下降-8.07%。预期2026年国内光伏用铝量为517.4万吨,边际递减量55.1万吨。

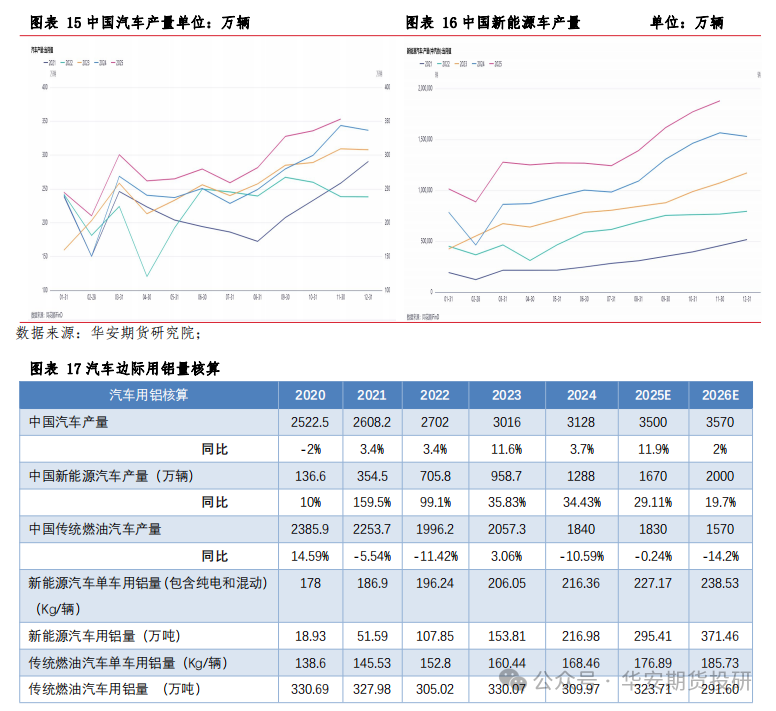

2.2.2汽车轻量化+新能源汽车渗透率提升,26年贡献需求增速维持在0.9%的判断

截止2025年11月,国内汽车产销量分别为3123.1万辆、3112.7万辆,累计同比增加11.90%、11.40%,其中新能源汽车产销量1490.7万辆、1478.0万辆,累计同比增加31.39%、31.23%。年内新能源汽车产量占比来到了47.73%。

结合中国汽车工业协会、中国汽车流通协会、中国电动汽车百人会论坛相关权威人士对于年国内汽车产销量预估结果来看:2025年国内汽车产量预估为3500万辆,其中国内汽车生产为2800万辆、出口700万量,2026年维持2%左右的年内增长,预估2026年国内汽车总产量为3570万辆,新能源汽车产量达到2000万辆左右。

伴随着中国汽车工业的稳定增长以及汽车轻量化和新能源汽车渗透的提高,未来汽车用铝需求总量也在稳步上升。按照上述结果测算,汽车用铝将在2026年形成大概43.94万吨铝元素的新需求,预计对2026年全年铝消费提供0.9%新增需求。

2.2.3 地产用铝维持下滑判断,基建+电网投资托底

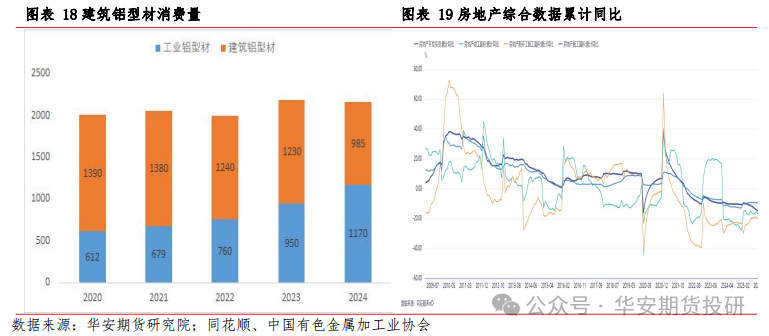

根据中国有色金属加工业协会统计的数据2020-2024年建筑铝型材消费量分别为1390万吨、1380万吨、1240万吨、1230万吨、985万吨,呈现逐年下滑的趋势,但房地产+基建作为国内传统铝消费的支柱产业决定着国内铝消费的需求成色。

截止2025年11月,国内房地产开发投资完成累计同比下滑-15.90%、房地产竣工面积:累计同比下滑-18%,房地产新开工施工面积:累计同比下滑-20.50%、房地产施工面积下滑-18.0%,房地产端统计数据并未出现明显好转。

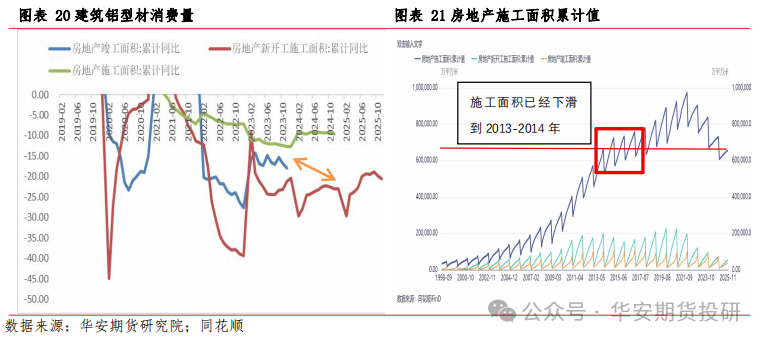

需要明确的一点是,地产消费用铝主要集中在竣工端,因此以房地产竣工面积作为入手点则更易理解,传统的竣工数据填报时,用铝的主要环节-门窗、幕墙、吊顶已提前半年左右装好,因此此时点铝型材订单下单则对应着铝的实际消费产生,因此我们判断26年的沪铝消费,需要预估未来26年6月-27年6月的实际竣工面积情况,考虑线性外推的情况,关注2年前左右新开工面积和1年前左右的施工面积去作为评估2026年地产用铝的主要指标。

中性判断下,考虑到近两年的房地产新开工面积依然在下滑,但房地产施工有一定环比抬升,考虑到现在房地产铝幕墙和模板用量的增加,并参考同样施工面积下2013-2014年建筑型材使用比例,结合十五五开局基建投资依然稳健的大前提,给出房地产用铝2026年-10%左右的下滑(中性判断),进一步给出-89.5万吨左右的需求减量。

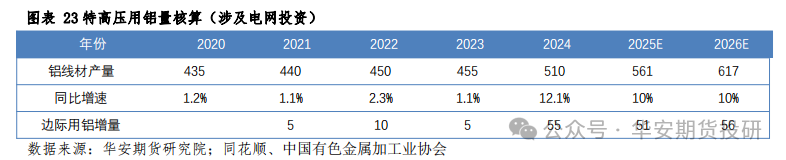

自2023年以来,以特高压为代表的“新基建”进展显著加速,成为驱动铝消费的新增长极。主要项目以国家电网规划建设“24交14直”特高压工程和国家电网特高压“五交九直”储备项目为主,叠加随着技术升级的“铜代铝”应用,预估整体特高压环节用铝2026-2027依然维持10-12%左右的增速,按照有色金属加工业协会数据显示:随着特高压项目推进,2024年铝线材产量有明显增加,预估2026年新增铝用量为56万吨/年。

2.2.4 海外贸易保护主义仍在推进,未来出口或仍将承压

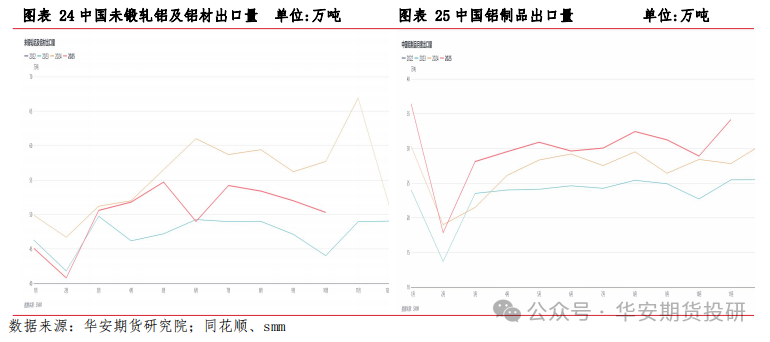

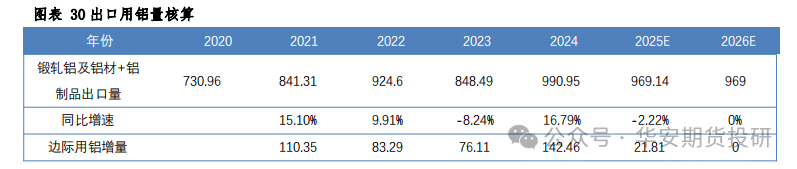

截止2025年1-10月未锻轧铝及铝材出口量+铝制品出口量为796.74万吨,同比下滑2.23%。其中2025年1-10月中国未锻轧铝及铝材出口量为501.9万吨,同比下滑-8.62%,2025年1-11月中国铝制品出口量为329.06万吨,同比增加14.61%。分结构看铝板带作为国内铝材出口量占比最高子项,2025年1-11月,出口总量为253.11万吨,同比下滑-10.7%。

2025年内因国内取消铝及其制品相关的出口退税,叠加25年内爆发的中美贸易升级,年内对铝出口需求普遍持悲观态度,但时间来到2025年底铝材走弱,铝制品出口走高,国内铝出口总量依然有韧性。

预期2026年国内铝制品出口,新增扰动因素在铝材第一大出口国墨西哥方面。

消息:2025年12月10日,墨西哥参众两院先后表决通过一项关税法案,计划从2026年起,对中国、印度、韩国、泰国等未与墨西哥签署贸易协议的亚洲国家出口商品加征关税,税率最高达50%,此举旨在缓解墨方贸易逆差并保护本土制造业。与铝相关的进口关税共38项,其中18项为新增关税,18项税目保持不变。新关税主要设定为35%,涵盖型材、线材和结构件等关键类别。原计划征收10%进口关税的原铝及其合金,也被从本轮关税调整中移除,税率降至0%。

目前国内一年向墨西哥出口铝材+铝制品总量接近70万吨,随着明年税收的落地,相关出口将受到影响,以偏悲观的角度推测26年出口至墨西哥铝材及相关制品下降50%进行测算,下降幅度为35万吨。结合世界贸易组织发布最新报告,2026年全球贸易增长预期仅0.5%,预估2026年铝材及相关制品需求维持稳定,预估增速按在-0.5%-0.5左右,中性判断不增长按照0%进行测算

经估算26年光伏用铝给出-55万吨减量、房地产+基建用铝给出-89.5万吨的减量、电网投资(特高压)用铝给出56万吨的增量、汽车用铝给出43.94万吨增量,出口维持中性判断无增量预期。

综上,上述阐述的用铝项在26年给沪铝需求增加预估为减量44.56万吨,但考虑国内经济增长,以及其他子项易拉罐用铝、轨道交通、3C用铝、储能用铝的增长,给出增量85万吨(2025年其他用铝量为1050万吨),综合看2026年给出新增预估增量在40.4万吨左右的中性判断。

2.2.5 电解铝供需平衡新来新格局,2026年供需双弱,但紧平衡逻辑未改

2026年,国内电解铝供需迎来全新格局,供给和需求端同比增速的全面转弱成为明年典型特征,但海内外市场的紧平衡预期依旧没有打破,基本面因素为未来铝价继续上涨提供托底,宏观依然主导。

三、市场展望

展望26年沪铝行情:

供给端:25年国内电解铝产量预估已接近工信部给出“天花板”4500万吨的关口,且26年国内电解铝存量激活产能仅为50万吨,无法给国内电解铝供应带来有效增量。海外26年电解铝产能迎来落地小高峰,但受困于电力稳定影响,较难满产运行,供应低增速格局持续。

需求端:维持低增速格局,光伏和房地产预估26年用铝增量为负,正增长集中于汽车、电网、基建、出口方面。

综上,“宏观主导+供需紧平衡托底”依然是支持铝价上涨运行的主要逻辑……预估26年沪铝行情或将突破24000-25000元/吨价格区间,但随着需求端的持续走弱,相比24-25年宏观主导占比将进一步提高,26年铝价波动率将抬升

作者:鲍峰 首席分析师 F3037342/Z0014770

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!