其他频道

一、一周市场综述:

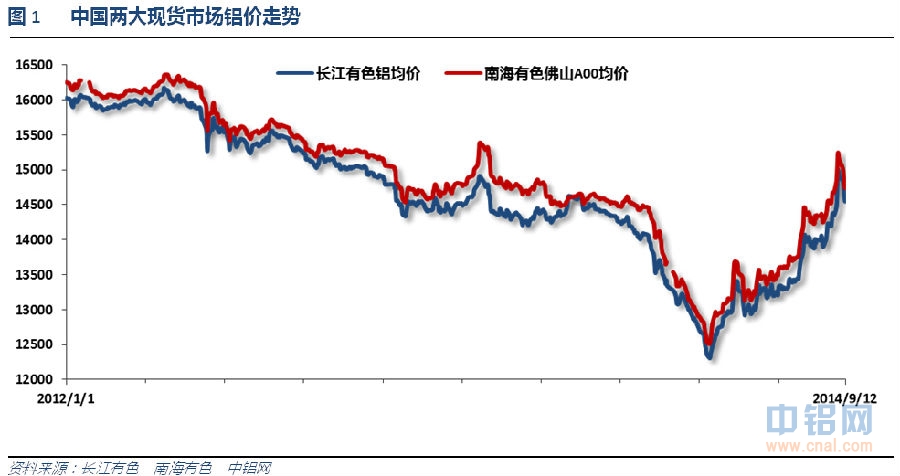

1、一周国内主要现货价格

铝价完成一波整体涨幅,本周铝价冲高回落,现货铝价一度涨至15000。

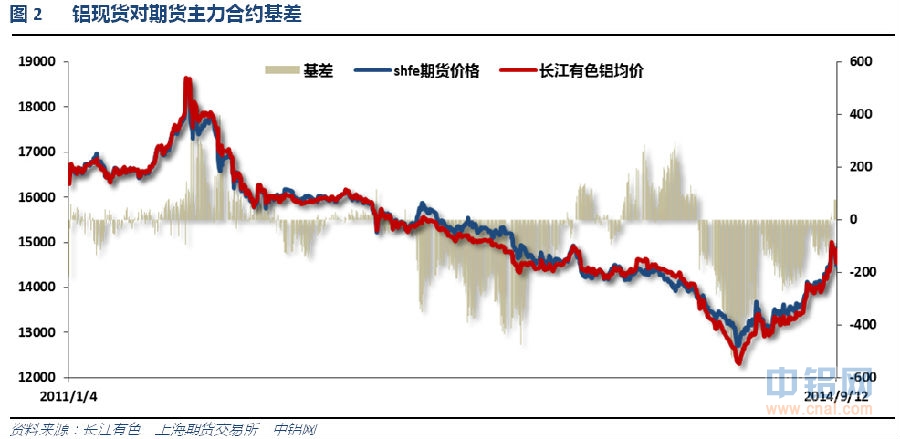

2、一周相关期货市场表现

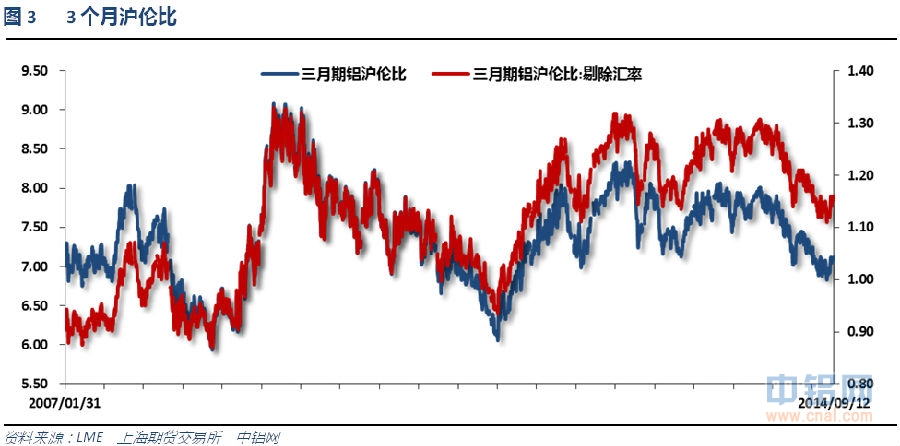

期现货价格集体回落,但现货相对坚挺,现货价格现升水;伦铝沪铝集体回落,而伦铝回落幅度更大,沪铝表现偏强,沪伦比重上7.1。

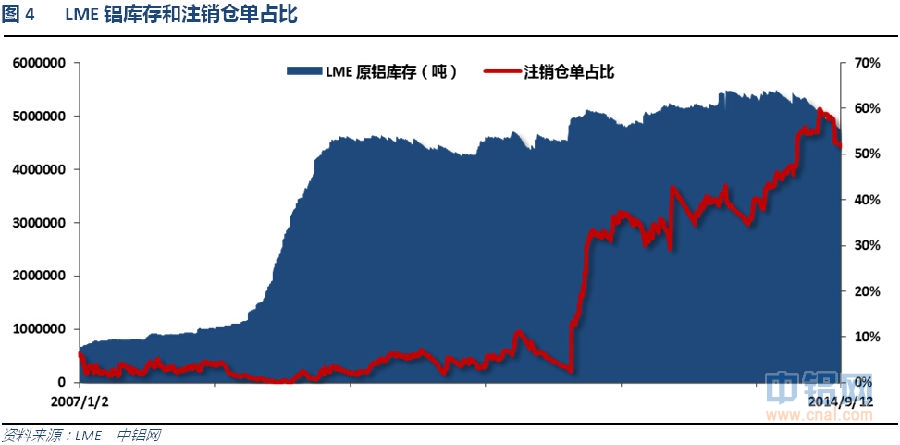

3、每周库存变化

伦铝库存持续下滑,注销仓单占大幅回落比至51%左右

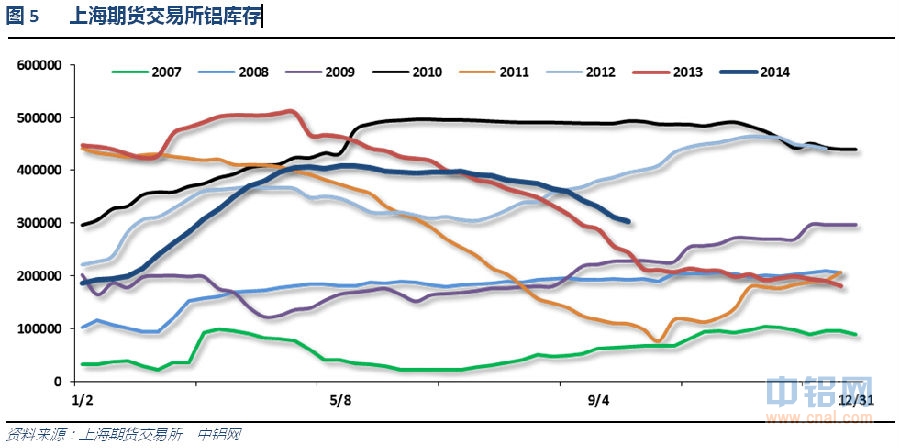

上期所铝库存持续下降

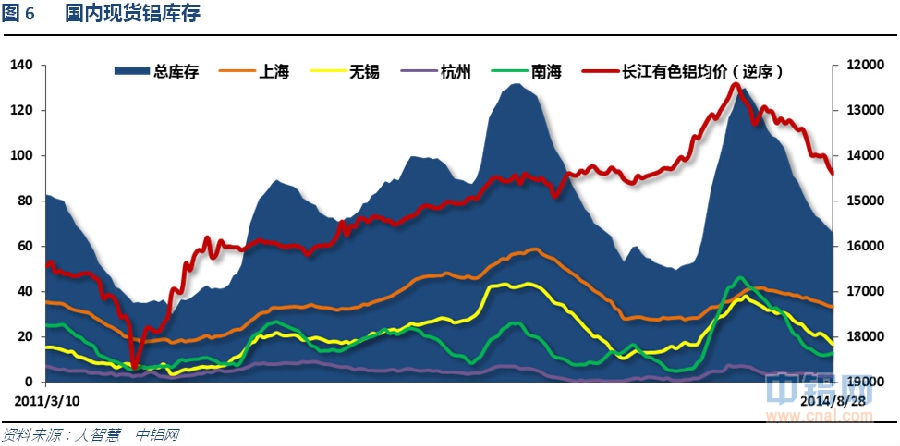

国内现货库存近期持续下降至65万吨左右,去库存仍在继续,但南海地区库存开始回升。

二、一周要闻回顾:

1、美国7月批发库存月率+0.1%,创2013年7月份以来最小升幅,预期+0.5%,前值由+0.3%修正至+0.2%。美国7月批发销售月率+0.7%,预期+0.6%,前值由+0.2%修正至+0.4%。

美国9月6日当周首次申请失业救济人数31.5万,为6月28日当周来最高,预期30万,前值由30.2万修正至30.4万。美国8月30日当周续请失业救济人数248.7万,预期249万,前值由246.4万修正至247.7万。美国9月6日当周首次申请失业救济人数四周均值30.4万,前值30.275万。

美国8月零售销售月率+0.6%,创4个月新高,预期+0.6%,前值由持平修正至+0.3%。美国8月核心零售销售月率+0.3%,预期+0.5%,前值由+0.1%修正至+0.4%。

2、英国央行行长卡尼:英国央行加息将是逐步的,将于明年春天开始加息,这与目标相符。如果英国央行不加息,英国通胀状况可能并不会缓和。劳动力供应的提高并不意味着实际收入增长将会永远疲软。

欧洲央行月度报告:刺激措施将会将通胀返回至接近2%的水平。欧洲央行预期很可能低估了六月政策的作用。刺激措施对资产负债表有较大的影响。在年末通胀将会逐渐上升。正在紧密观测通胀风险。对俄罗斯进一步制裁或将影响经济和通胀水平。俄罗斯的紧张局势或将对经济活动产生不利影响。

欧央行行长德拉吉呼吁欧元区政府采取有力措施刺激投资,包括给小企业贷款提供政府担保,以及在预算允许的情况下增加公共投资支出;财政政策当与货币政策齐头并进。德拉吉预计TLTRO和ABS购买将推动欧央行资产负债表大增。

欧元区7月工业产出月率+1.0%,预期+0.7%,前值-0.3%。欧元区7月工业产出年率+2.2%,预期+1.4%,前值持平修正为+0.2%。

3、中国8月出口年率+9.4%,预期+9%,前值+14.5%。中国8月进口年率-2.4%,预期+3%,前值-1.6%。

中国8月贸易帐+498.3亿美元,预期+400亿美元,前值+473亿美元。中国8月出口2084.6亿美元,前值2129亿美元。中国8月进口1586.3亿美元,前值1656亿美元。

8月居民消费价格指数(CPI)同比增长2.0%,不及预期,环比上涨0.2%。8月PPI同比下滑1.2%,跌幅高于预期,且高于上个月的0.9%跌幅。PPI长达30个月连续同比下滑史上罕见,上次长时间下滑要追溯到1997-1999年期间。

8月社会融资规模为9574亿元,低于预期的11350亿元,前值仅为2731亿元。新增人民币贷款为7025亿元,基本符合预期的7000亿元,而前值为3852亿元。

中国8月M2货币供应年率+12.8%,前值+13.5%。中国8月M1货币供应年率+5.7%,预期+6.8%,前值+6.7%。中国8月M0货币供应年率+5.6%,预期+5.6%,前值+5.4%。

中国总理李克强:今年,中国经济下行压力增大。我们坚持稳中求进的总基调,没有搞强刺激,没有放松银根,而是强力推动改革,大力调整结构,保持了经济平稳运行。7、8月份用电量、货运量等指标出现一些波动,这是难以避免的,也是预料之中的,因为国内外经济形势仍然复杂多变。只要经济增速保持在7.5%左右,高一点,低一点,都属于合理区间。稳增长是为了保就业,调控的下限是比较充分的就业。在增速放缓的情况下,1-8月,31个大中城市调查失业率保持在5%左右,城镇新增就业970多万人,与去年同期相比增加了10多万人。在经济下行压力加大的情况下,就业不降反增,主要是改革发了力。

中国央行货币政策司相关负责人:2014年以来中国继续实施稳健的货币政策,没有依靠强刺激来推动经济发展,而是依靠改革来激发市场活力。池子里货币已经很多了,不可能依靠增发货币来刺激经济增长。货币信贷和社会融资规模增长处在合理区间,货币信贷总量没有放水。近期中国信用扩张速度出现一定程度放缓,这是经济结构和增长动力逐步调整和平衡、表外融资业务监管加强的正常反映。房地产市场调整、过剩产能化解、新兴产业快速发展等都会对信贷增速产生影响。中国经济在合理区间运行过程中经济金融数据出现短期波动是难以避免的。下一步,中国人民银行将继续实施稳健的货币政策,适时适度预调微调。要防止杠杆率过快上升,在稳定总量的同时,引导货币信贷向“三农”、小微企业、新兴产业、高技术产业等倾斜,增强调控的预见性、针对性和有效性。

4、中国铝出口量增加至三年来最高水准,同时钢材出口量较去年同期增加26%,因国内供应过剩且国际需求改善。中国8月出口了390,000吨铝及776万吨钢材。铝出口量较去年同期增加22%,为2011年7月以来最高水准。1-8月累计出口262万吨,比去年同期增长9.9%。

麦格理:中国2014年铝需求将增加10.5%;下半年铝需求将增加11%,受汽车行业、基础设施建造及包装业支撑。上半年供应过剩60.5万吨。中国2014年铝产量预期将增加至2800万吨,国内供应过剩量预估为120万吨。全球范围内,明年铝供应预期将转为过剩48万吨,今年供应短缺15万吨,2016-18年将转为供应短缺。

5、8月,汽车销售171.56万辆,环比增长6.02%,同比增长4.04%。其中,乘用车销售146.82万辆,环比增长8.12%,同比增长8.50%;商用车销售24.74万辆,环比下降4.94%,同比下降16.36%。1-8月,汽车产销1521.89万辆和1501.73万辆,同比增长8.61%和7.67%。

三、期货价格分析:

图7:伦铝指数周线图

伦铝2120附近压力较大,承压回落,单周阴险表明短期调整到来。中线涨势延续仍需观察。下方支撑1960左右。

图8:沪铝指数周线图

沪铝上冲至长期下跌区间上沿,受阻横盘回落。上方压力15000附近。下方支撑14000左右。

四、下周铝价分析:

美国经济数据总体向好,失业数据偶尔起伏,但总体恢复强劲,美元持续拉升。而欧元区受俄罗斯乌克兰地缘政治因素影响,经济再度疲弱,降息之后有望继续推出更为广泛的QE。中国经济数据近期持续低迷,而中央表态不会大规模货币放水刺激,改革带来的增速放缓波动不可避免,但经济数据的下滑也给政策实施拉开了空间。品种基本面来看,短期炒作信发生产故障告一段落,铝产量不见明显下滑,下游需求方面出口增长成为新的亮点,但总量太少杯水车薪。总体供应过剩仍未得到明显缓解。

盘面上看,伦铝受压回落,单周阴线表明调整到来;沪铝也跟随市场自15000附近开始回落,短期调整展开,中线涨势仍需观察。

下周市场重要信息较多,重头戏为欧美CPI数据和美联储月度FOMC利率决议和耶伦讲话,关注焦点在美联储停止QE甚至加息的节奏如何。基本金属整体回调,沪伦铝跟随市场逐步回落,短期调整展开,回落幅度有待观察,是否结束中期涨势下结论仍然尚早。下周铝价有望继续震荡盘跌,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!