其他频道

一、一周市场综述:

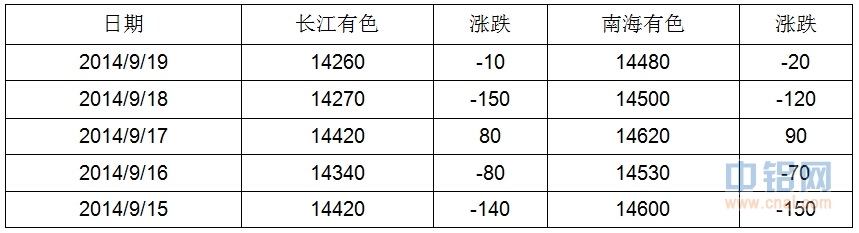

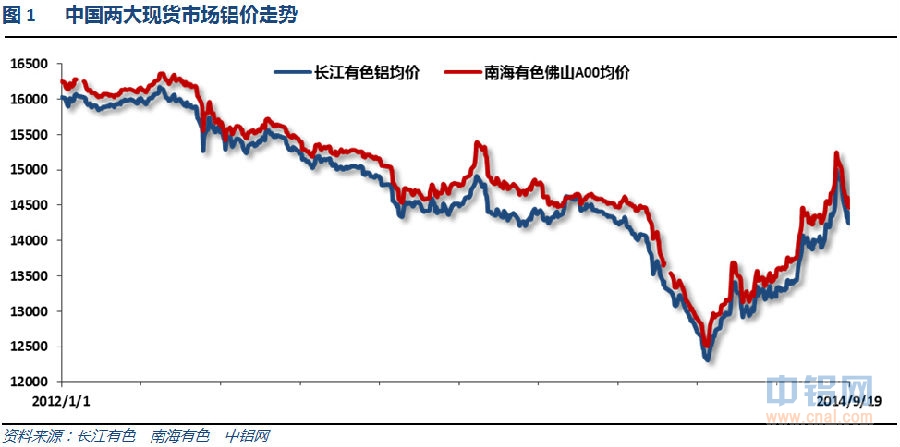

1、一周国内主要现货价格

铝价本周继续震荡盘跌,连续两周下跌过后铝价迅速回落逼近14000。

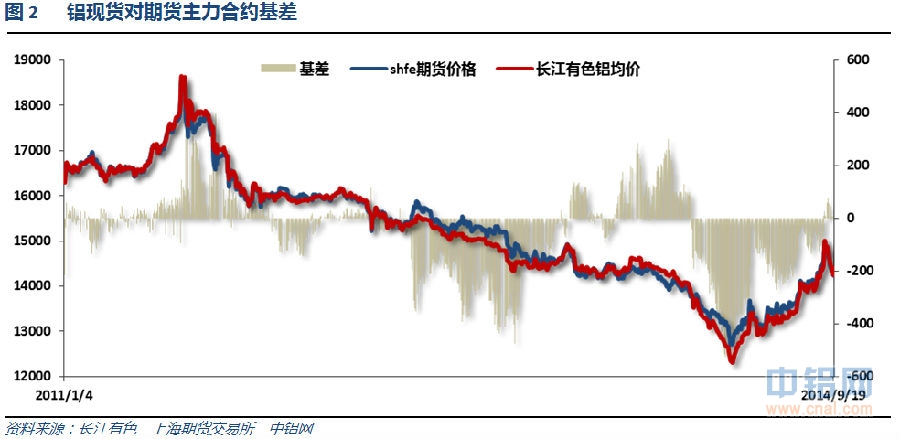

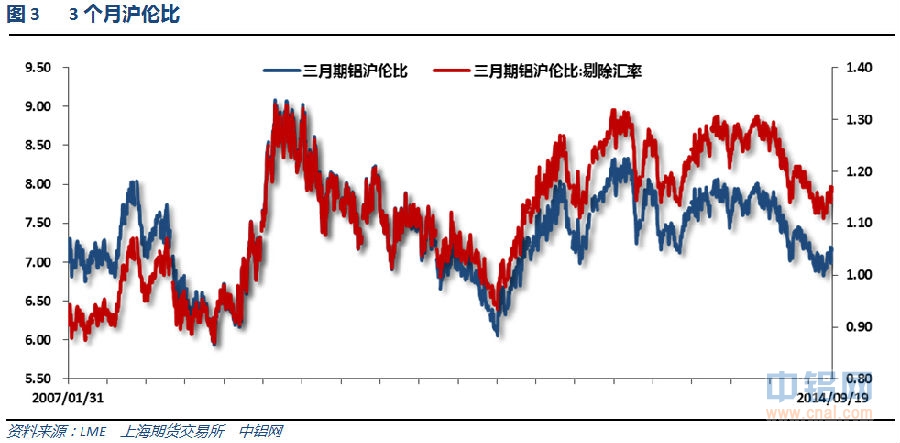

2、一周相关期货市场表现

期现货价格集体回落,期货合约换月过后期现货基本平水;伦铝沪铝集体回落,而伦铝回落幅度更大,沪铝表现偏强,沪伦比接近7.2。

3、每周库存变化

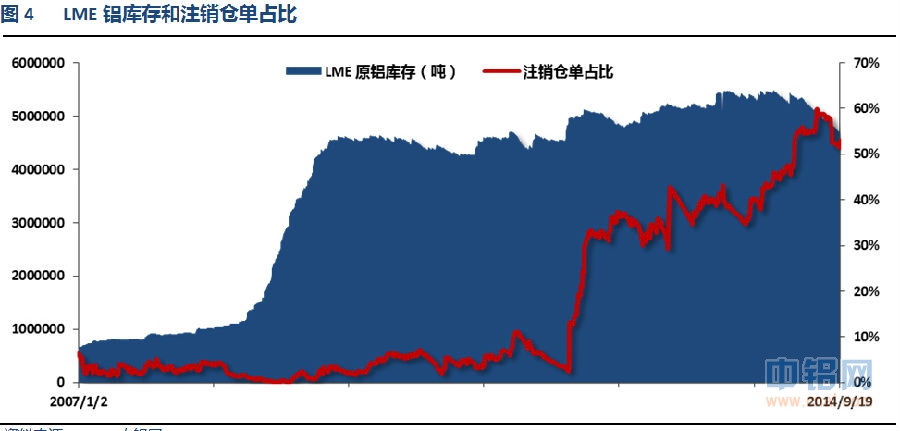

伦铝库存持续下滑,注销仓单占大幅回落比至53%左右

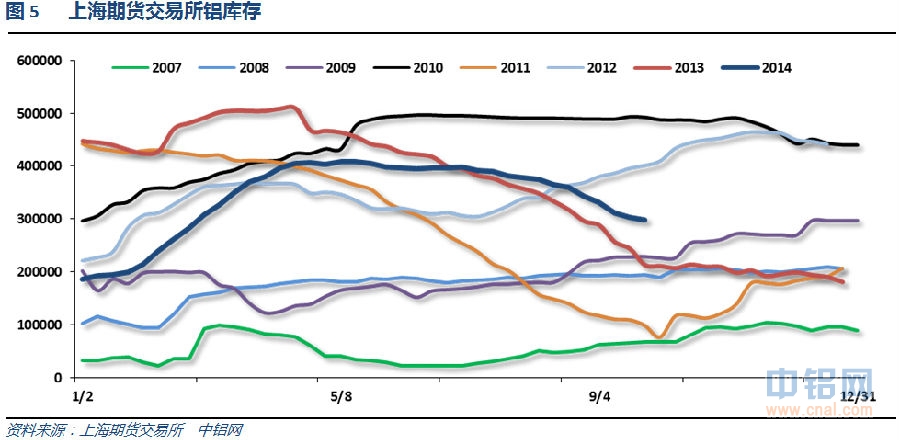

上期所铝库存持续下降

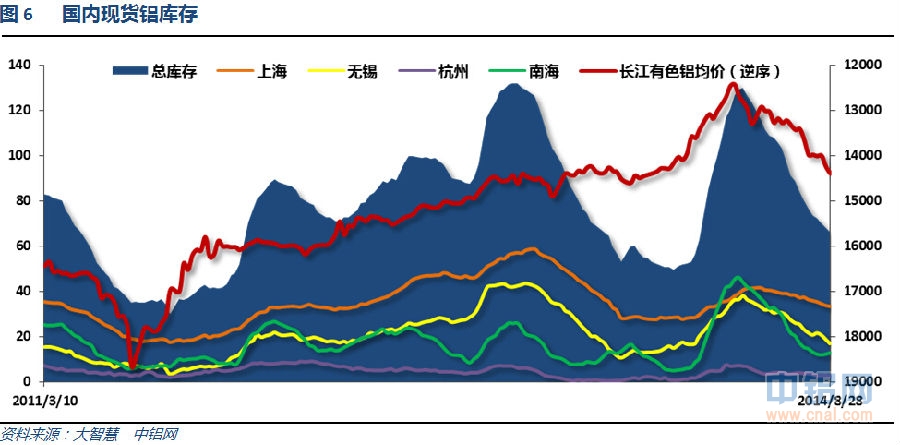

国内现货库存近期持续下降至65万吨左右,去库存仍在继续,但南海地区库存开始回升。

二、一周要闻回顾:

1、美国9月13日当周首次申请失业金人数28万人,为两个月最低,预期30.5万人,前值由31.5万人修正至31.6万人。美国9月6日当周续请失业金人数242.9万人,为2007年5月来最低,预期246.6万人,前值由248.7万人修正至249.2万人。美国9月13日当周初请失业金人数四周均值29.95万人,前值30.4万人。

美国8月新屋开工总数年化95.6万户,预期103.7万户,前值由109.3万户修正至111.7万户。美国8月新屋开工年化月率-14.4%,创2013年4月来最大降幅,预期-5.2%,前值+15.7%。

美国8月营建许可年化99.8万户,预期104.0万户,前值从105.2万户修正为105.7万户。美国8月营建许可月率-5.6%,预期-1.6%,前值从+8.1%修正为+8.6%。

美国8月工业产出月率-0.1%,为7个月内首次下滑,预期+0.3%,前值由+0.4%修正至+0.2%。美国8月产能利用率78.8%,预期79.3%,前值由79.2%修正至79.1%。美国8月制造业产出月率-0.4%,预期+0.1%,前值由+1.0%修正至+0.7%。美国8月制造业产能利用率77.2%,前值77.8%。

美国9月纽约联储制造业指数27.54,预期16,前值14.69。就业指数3.26,预期13.64,前值13.64。新订单指数16.86,预期14.14,前值14.14。物价获得指数17.39,预期7.95,前值7.95。

美国8月PPI月率持平,预期+0.0%,前值+0.1%。 美国8月PPI年率+1.8%,预期+1.8%,前值+1.7%。 美国8月核心PPI月率+0.1%,预期+0.1%,前值+0.2%。 美国8月核心PPI年率+1.8%,预期+1.8%,前值+1.6%。

美国8月CPI月率-0.2%,预期持平,前值+0.1%。美国8月CPI年率+1.7%,预期+1.9%,前值+2.0%。美国8月核心CPI月率+0.0%,预期+0.2%,前值+0.1%。美国8月核心CPI年率+1.7%,预期+1.9%,前值+1.9%。8月美国消费物价指数(CPI)意外下滑,显示美国经济距离达到美联储通胀目标仍有一定距离。

美联储9月FOMC声明:维持联邦基金利率目标区间0~0.25%不变。缩减每月购债规模至150亿美元;将从10月开始,每月购买50亿美元MBS和100亿美元美国国债。如果前景维持不变,将在下一次会议上结束QE。14名FOMC官员认为在2015年第一季度加息,上次12名官员。美联储重申在资产购买计划结束后相当长一段时间内保持高度宽松货币政策仍然是合适的。美联储称失业率变动不大,一系列就业市场指标显示就业资源仍有重大利用不足。美联储重申,通胀仍处于目标之下,但通胀预期稳定,将仔细监控通胀。将主要依赖超额准备金利率来控制目标利率。只有在必要时才使用逆回购操作,且在不必要时逐步撤出,实施上限为3000亿美元。首次加息后才会结束再投资,具体时机要看经济和金融市场状况。预计政策正常化不包括出售所持的MBS,未来预计只持有美国公债。预期2017年基准目标利率维持在0%-0.25%。

美联储主席耶伦:公布退出策略并不意味着政策会改变。FOMC预计将在下一次会议上结束资产购买计划。在结束购债后,低利率环境仍将维持“相当长的一段时间”。继续坚持高宽松的货币政策立场是适当的。虽然雇佣已经放缓,但是就业市场利用率较广泛的指标已经显示出改善。数据显示经济活动正在温和扩张。长期通胀目标依然稳定,委员会对通胀到达2%目标仍有信心。自今年开始,通胀已经有所强劲,通胀率逐渐向着政策目标靠近。将继续给联邦基金利率设定目标区间,而不是单一点位。美联储可能会提前加息,且加息速度会更加激进,也可能会以更慢的速度推后加息,这取决于未来数据。FOMC不打算持有更多本无必要持有的资产。

2、苏格兰32个选区公投投票结果全部公布,55.3%反对独立,44.7%赞成独立。

苏格兰高地公投结果:78069票赞成独立,87739票反对(47%赞成,53%反对);投票率87%。

3、中国8月规模以上工业增加值年率+6.9%,创2008年12月来最低,预期+8.8%,前值+9.0%。中国1-8月规模以上工业增加值年率+8.5%,预期+8.8%,前值+8.8%。中国8月规模以上工业增加值月率+0.20%,前值+0.68%。

中国1-8月城镇固定资产投资年率+16.5%,预期+16.9%,前值+17.0%。中国8月城镇固定资产投资月率+1.23%,前值+1.27%。

中国8月社会消费品零售年率+11.9%,预期+12.1%,前值+12.2%。中国1-8月社会消费品零售年率+12.1%,预期+12.2%,前值+12.1%。中国8月社会消费品零售总额月率+0.92%,前值+0.86%。

1-8月份,全国房地产开发投资58975亿元,同比名义增长13.2%,增速比1-7月份回落0.5个百分点。1-8月份,房地产开发企业房屋施工面积652953万平方米,同比增长11.5%,增速提高0.2个百分点。1-8月份,商品房销售面积64987万平方米,同比下降8.3%,降幅比1-7月份扩大0.7个百分点。1-8月份,商品房销售额41661亿元,下降8.9%,降幅比1-7月份扩大0.7个百分点。

中国8月发电量4959亿千瓦时,同比-2.2%,前值+3.3%。1-8月发电量36200亿千瓦时,同比+4.4%,前值+5.5%。

统计局:8月份数据显示,工业、电力、投资等主要经济指标增速出现一时回落。主要原因有:世界经济复苏不及预期,外需增长放缓。汽车、电子前期增长较快的部分行业增幅回归正常。房地产市场调整的累积效应进一步显现,对相关领域生产、投资和消费的影响加大。气温偏低影响电力及相关行业生产。去年基数偏高也影响今年同比增速。

国家能源局:8月全社会用电量5025亿千瓦时,同比下降1.5%,为17个月首次负增长。 1-8月,全国全社会用电量累计36404亿千瓦时,同比增长4.0%。

中国8月实际外商直接投资额为72亿美元,创4年低点。1-8月FDI为783.4亿美元,同比下降1.8%。中国8月对外投资126.2亿美元,同比大增112.1%。 中国1-8月对外投资652亿美元,同比增长15.3%。

从多名机构处证实,央行5000亿SLF首批已经实施,农行、交行喝到头啖汤。期限为三个月,利率3.7%,央行引导利率进一步下行的意图凸显。5000亿SLF效果今日也在银行间市场得到显现,央行今日进行的100亿14天正回购中标利率为3.5%,而此前一直持平于3.70%。这是继7月底央行重启本轮正回购以来,正回购中标利率的首次下行。

4、截至6月底,贵州电解铝行业开工率仅为52.3%,下降达41.3个百分点。

世界金属统计局(WBMS)周三公布的报告显示,今年1-7月全球铝市供应短缺368,000吨。2013年全球铝市供应过剩977,000吨。

中国国家统计局周二公布的数据显示,中国8月原铝产量同比增加8.8%,环比增加2.6%,至203万吨,连续第三个月触及纪录新高。今年1-8月,中国原铝产量增加7.6%至1555万吨。由于价格上涨,5月份以来,中国铝冶炼厂重启了大约50万吨闲置铝产能。

中国8月氧化铝产量为390万吨,同比增长1.9%;1-8月产量3060万吨,同比增长5.3%

三、期货价格分析:

图7:伦铝指数周线图

伦铝连续两周大阴线迅速回落至2000之下,短期调整仍在继续。中线涨势延续仍需观察。下方支撑1960左右,1900附近支撑较强。

图8:沪铝指数周线图

沪铝继续震荡盘跌,短期跌势延续。上方压力14500附近。下方支撑14000左右,13600附近支撑较强。

四、下周铝价分析:

美国经济数据总体向好,FOMC会议决议再度削减QE购买规模,并提及加息愿景。耶伦讲话仍偏宽松,但总体良好复苏态势下考虑明年一季度加息已得到市场公认。欧元区本周苏格兰独立公投失败,风险事件并未发生,俄罗斯和乌克兰局势也暂未出现大幅恶化。而中东地缘政治问题因为欧美插手明显偏向一边倒。中国经济数据近期持续低迷,央行暗地换汤不换药的悄悄放水方式定点宽松,也表明中国高层底线思维。总体来说宏观面不温不火,美国收紧货币vs欧元区放水vs中国谨慎态度。市场环境来看,本周工业品总体下跌。品种基本面来看,产量持续升高,年中高价引发的上游企业复产效应明显。总体供应过剩仍未得到明显缓解。且新增产能产量多来自西北地区低成本新建企业。

盘面上看,伦铝受压连续两周中阴回落,短期调整继续;沪铝也跟随市场回落至14000附近,波动幅度不大,中期涨势仍需观察。

下周市场经济数据较多,全球PMI和美国GDP数据值得关注。沪伦铝跟随工业品市场整体震荡盘跌,短期跌势料仍继续,但下方重要支撑线附近恐有争夺,短期暴跌的可能性较低。下周铝价有望震荡偏弱为主,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!