其他频道

一、一周市场综述:

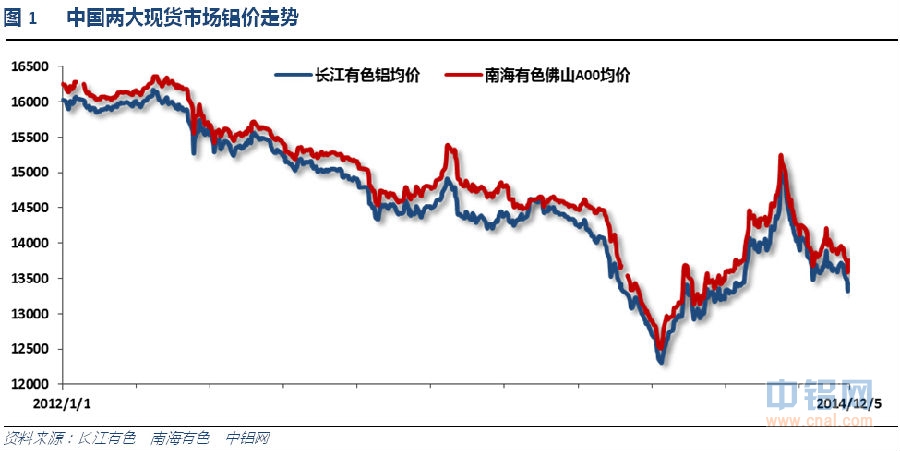

1、一周国内主要现货价格

本周铝价总体盘跌,周中剧烈跳动,阴跌走势不改,价格重心回落至13500附近。

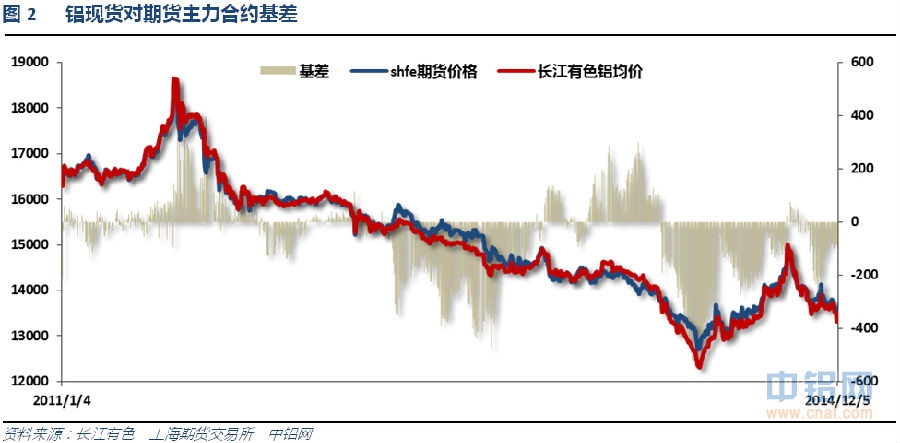

2、一周相关期货市场表现

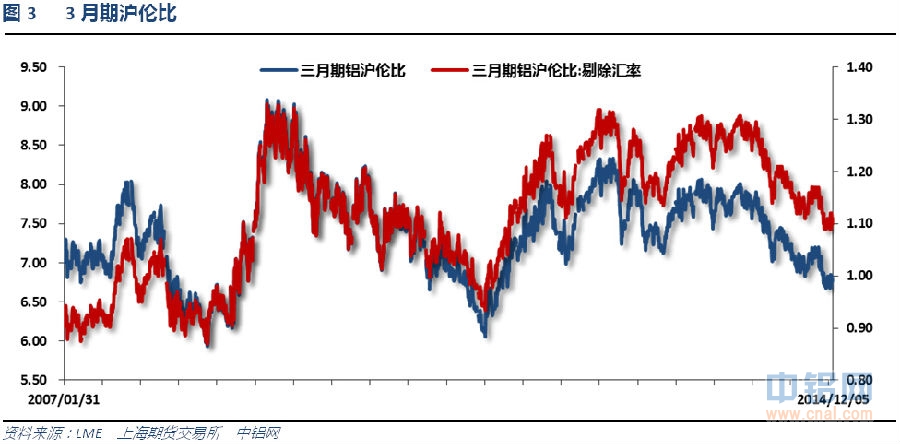

内外盘、期货总体震荡下跌,期货跌速明显快于现货,跌幅更大。伦铝较沪铝仍然偏强。内盘期现货基差至100以内,沪伦比至6.8附近

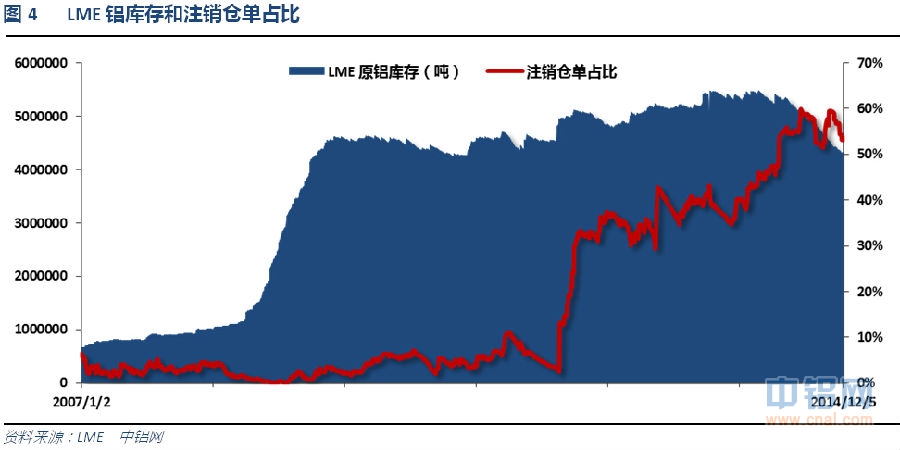

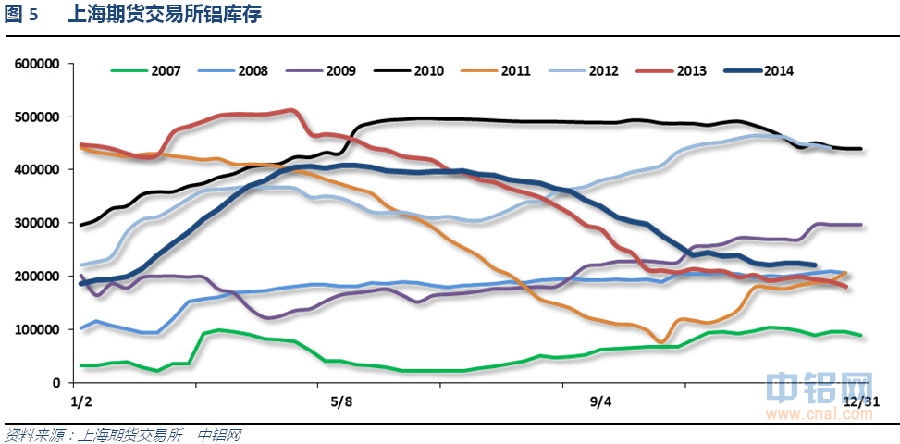

3、每周库存变化

伦铝库存持续下滑,注销仓单至53%左右

上期所铝库存总体持续下降为主

二、一周要闻回顾:

1、美国11月ISM制造业PMI 58.7,预期58.0,前值59.0。新订单指数66.0,前值65.8。就业指数54.9,前值55.5。物价支付指数44.5,预期52.1,前值53.5。

美国11月Markit制造业PMI终值54.8,创1月以来最低水平,预期55.0,前值54.7。

美国11月ISM非制造业PMI 59.3,创8月以来最高,预期57.5,前值57.1。新订单指数61.4,前值59.1。物价指数52.1,前值52.1。就业指数56.7,前值59.6。

美国11月Markit服务业PMI终值56.2,创4月以来最低,预期56.5,初值56.3。美国11月Markit综合PMI终值56.1,初值56.1。

美国11月ADP就业人数20.8万人,预期22.2万人,前值23万人修正为23.3万人。

美国11月29日当周季调后首申失业金人数29.7万人,预期29.5万人,前值31.3万人修正为31.4万人。美国11月22日当周季调后续申失业金人数236.2万人,预期231.8万人,前值231.6万人修正为232.3万人。美国11月29日当周季调后首申失业金人数四周均值29.9万人,前值29.4万人。

美联储褐皮书:美国经济活动在10月份和11月份继续扩张。美国大部分地区的消费者开支继续上升,从汽油价格下跌中获得支撑。美国大部分地区的制造业活动得到强化。能源和矿业活动走高,但油价下跌成为部分地区的顾虑。亚特兰大和达拉斯的原油工业对油价下跌表示担忧。多数地区制造业活动增强。就业人口增加的情况在各个地区蔓延,诸多地区在信息技术、工程、制造和交通运输等领域的岗位填补上存在困难。物价和薪资通胀率仍然受抑,许多地区在报告中称劳动力成本出现低到中等程度的上涨。此份褐皮书报告由芝加哥联储收集11月24日之前的数据。

美国11月季调后非农就业人口+32.1万人,创2012年1月以来最大,预期+23.0万人。10月非农就业人口从+21.4万人上修至24.3万人,9月数据从25.6万修正为 27.1万。美国11月季调后制造业就业人口+2.8万人,预期+1.5万人,前值从+1.5万人修正为+2.0万人。美国11月季调后私营部门就业人口+31.4万人,预期+22.5万人,前值从+20.9万人修正为+23.6万人。

美国11月失业率维持在六年低点5.8%,预期5.8%,前值5.8%。美国11月就业市场劳动参与率62.8%,前值62.8%。

2、欧元区10月失业率11.5%,预期11.5%,前值11.5%。

欧元区11月CPI初值同比+0.3%,预期+0.3%,前值+0.4%。欧元区11月核心CPI初值同比+0.7%,预期+0.7%,前值+0.7%。

欧元区11月Markit制造业PMI终值50.1 ,预期50.4,初值50.4。

欧元区10月零售销售环比0.4%,预期0.5%,前值-1.3%修正为-1.2%。欧元区10月零售销售同比1.4%,预期1.6%,前值0.6%修正为0.5%。

欧元区11月服务业PMI终值51.1,预期51.3,初值51.3。欧元区11月综合PMI终值51.1,创16个月新低,预期51.4,初值51.4。

欧洲央行:维持主要再融资利率0.05%不变,符合预期。维持隔夜存款利率-0.2%不变,符合预期。维持隔夜贷款利率0.30%不变,符合预期。

欧洲央行行长德拉吉:明年一季度将重新评估货币刺激措施的效果。购债计划至少持续两年。资产负债表正在向2012年初水平发展。将2014年GDP增速预期从0.9%下调至0.8%。将2015年GDP预期从1.6%下调至1.0%。下调2016年GDP预期从1.9%下调至1.5%。全球经济政策周期出现严重分化。经济前景存在下行风险。将2014年通胀预期从0.6%下调至0.5%。将2015年通胀预期从1.1%下调至0.7%。通胀可能再度下降,因油价将再次下降。欧洲央行特别警惕油价影响。欧洲央行可能不会在明年一月决定新的措施。资产负债表的措辞调整的决定并非一致通过。很难预测TLTRO增加的规模。除了黄金外,欧洲央行讨论了QE可能购买的所有资产。QE不会是货币融资。欧元走弱,应对出口有利。最终购买资产支持证券(ABS)的规模可能远低于4,000亿欧元。我们相信QE计划将包括主权债券。

3、中国11月官方制造业PMI50.3,创8个月新低,预期50.5,前值50.8。中国11月官方非制造业PMI 53.9,前值53.8。

中国11月汇丰制造业PMI终值50.0,创半年新低,预期50.0,初值50.0。中国11月汇丰服务业PMI 53.0,前值52.9。中国11月汇丰综合PMI 51.1,前值51.7。

4、近日,山东省日前出台《有色产业转型升级实施方案》,提出到2017年,培育2家销售收入过千亿元的特大型铝业集团,电解铝产能压减到900万吨;2020年前不再新增产能。

澳大利亚资源和能源经济局(BREE)报告预估,2014年全球铝产量将仅年增0.8%至4,806万吨,2015年产量可望年增3.76%至4,987万吨;2014年全球铝消费量则预估将年增5.27%至4,867万吨,主要受到中国大陆与印度需求的带动,2015年全球铝消费量则预估将年增3.55%至5,840万吨。这将使得今明两年全球铝市分别有61万吨与53万吨的供给缺口。

三、期货价格分析:

图6:伦铝指数周线图

伦铝冲至长期下降通道压力位后受阻震荡,表现仍然偏强。上方压力2120附近,下方支撑1900附近。

图7:沪铝指数周线图

沪铝较伦铝明显偏弱,反弹弱势回落积极。本周跌破13600之后,关注是否有反弹确认,若无法收复则展开新一轮下跌

四、下周铝价分析:

美国近期公布的一系列经济数据强劲,非农数据更是令市场认为加息即将到来,美元强势冲过89。欧央行主席出乎市场意料之外表态明年2月之前没有QE。宏观方面来自货币因素的压力对商品造成利空。铜价崩溃对铝带来进一步的打击。品种基本面来看,国内外分化继续,外盘升水居高不下,供需偏紧,近期一直有国外机构研究今明年均为紧缺。但国内则无任何改善,产量产能均继续耸人听闻,沪铝弱势难改。

盘面上看,伦铝跌破2000,但并未跌破短期反弹趋势线;沪铝则跌破重要支撑13600附近,表现弱势。后期若无法收复此处,则将确认新一轮下跌。

下周市场经济数据不多,关注全球CPI数据已经周度常规数据。年末淡季效应明显,11月份的盘整过后,沪铝弱势跌破13600,最后一个月宏观面、基本面难见起色,减产已是泡影,房地产逐步停工,汽车增速放缓。,铝价难言上涨。下周铝价料震荡盘跌,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!