其他频道

一、一周市场综述:

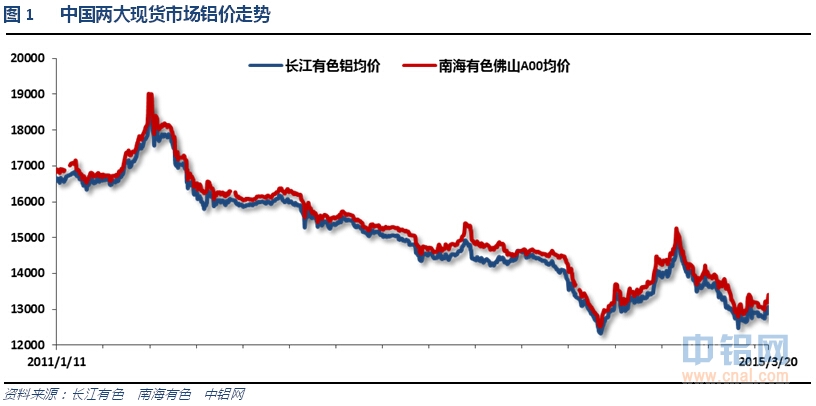

1、一周国内主要现货价格

本周铝价在周初小幅回落,随后市场炒作国内冶炼企业限供消息,伴随美元100附近受阻回落,铝价开始加速上涨,周末重新站上13000。

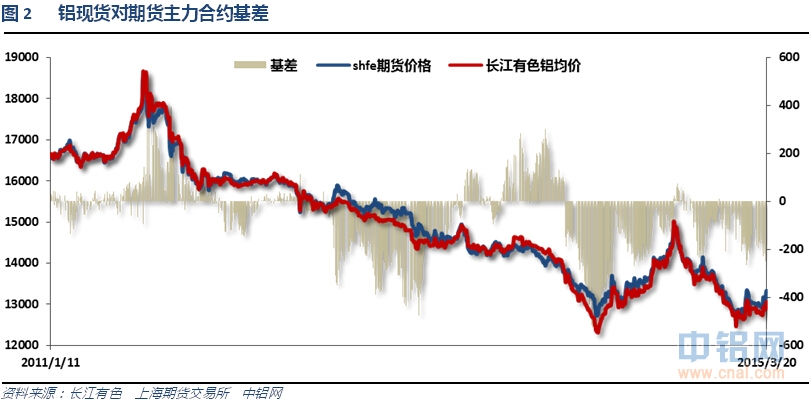

2、一周相关期货市场表现

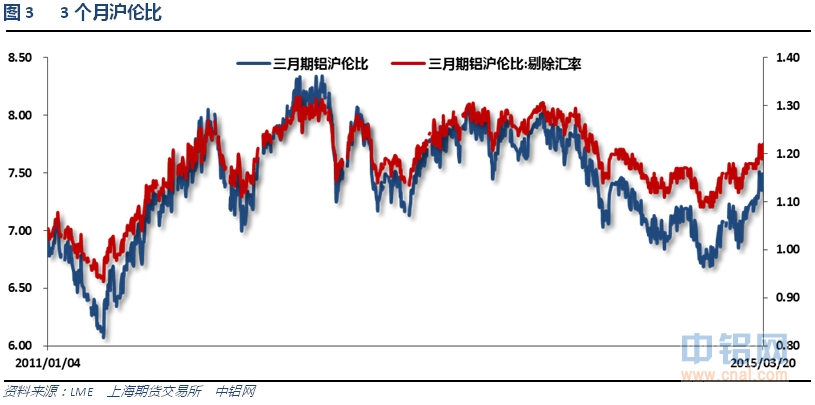

国内炒作冶炼企业限供,沪铝涨势更为主动,伦铝周末受美元大幅回落影响跟涨,沪伦比维持7.4左右,国内期现货基差拉大至将近贴水300。

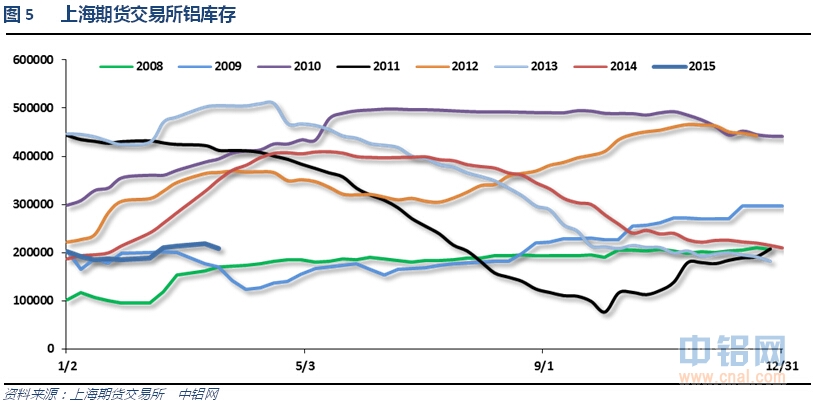

3、每周库存变化

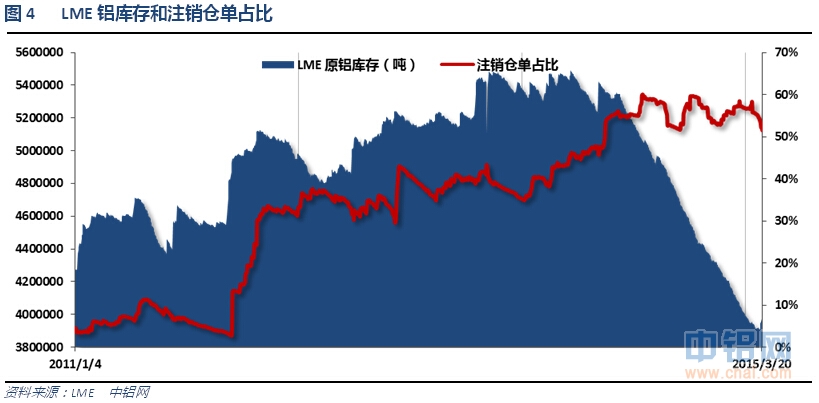

伦铝库存开始增加,注销仓单维持54%

上期所铝库存本周小幅回落,总体维持20万吨之上

二、一周要闻回顾:

1、美国1月国际资本净流入+883 亿美元,前值由-1748亿美元修正至-1768亿美元。美国1月长期资本净流入-272 亿美元,前值由354亿美元修正至392亿美元。

美国2月工业产出环比+0.1%,预期+0.2%,前值从+0.2%修正为-0.3%。美国2月产能利用率78.9%,预期79.5%,前值从79.4%修正为79.1%。美国2月制造业产出环比-0.2%,预期+0.0%,前值从+0.2%修正为-0.3%。

美国2月营建许可总数109.2万户,预期106.5万户,前值106.0万户。美国2月营建许可环比+3.0%,预期+0.5%,前值从-0.7%修正为+0.0%。

美国2月新屋开工总数89.7万,预期104万,前值106.5万修正为108.1万户。美国2月新屋开工环比-17%,降幅创四年新高,预期-2.4%,前值-2.0%。

美国3月14日当周季调后首申失业金人数29.1万人,预期29.3万人,前值从28.9万人修正为29.0万人。美国3月7日当周季调后续申失业金人数241.7万人,预期240.0万人,前值从241.8万人修正为242.8万人。美国3月14日当周季调后首申失业金人数四周均值30.475万人,前值从30.2万人修正为30.250万人。

美联储维持联邦基金目标利率范围在0%至0.25%不变,符合预期。

美联储3月FOMC声明:在加息指引中放弃“耐心”的措辞。四月FOMC会议上加息的可能性“仍不大”。希望对通胀有‘合理信心’后才开始加息。利率指引并不意味着FOMC就开始加息时机做出了决定。加息还与就业市场进一步改善相关。上次1月政策会议以来,经济增速有所缓和,就业市场改善。楼市增长依旧迟缓,出口增速减弱。通胀依然疲弱的主要原因是能源价格下滑,基于市场的通胀补偿指标依旧“维持在低位”。在看到劳动力市场进一步好转,且对通胀在中期将升向2%目标方面抱有合理信心时,上调联邦基金利率目标区间将是合适之举。

FOMC预测:预期2015年底联邦基金利率中值为0.625%(12月时为1.125%)。预期2016年底联邦基金利率中值1.875%(12月时为2.5%)。预期2017年底联邦基金利率中值为3.125%(12月时为3.625%)。

FOMC预测:预期2015年GDP增速2.3%~2.7%(12月时为2.6%~3.0%)。预期2016年GDP增速2.3%~2.7%(12月时为2.5%~3.0%)。预期2017年GDP增速2.0%~2.4%(12月时为2.3%~2.5%)。维持美国长期GDP增长预期在2.0%~2.3%不变。

FOMC预测:预期2015年PCE通胀在0.6%~0.8%(12月时为1.0%~1.6%)。预期2016年PCE通胀在1.7%~1.9%(12月时为1.7%~2.0%)。预期2017年PCE通胀在1.9%~2.0%(12月时为1.8%~2.0%)。

美联储主席耶伦:不会排除4月份之后加息的可能性;加息与否将取决于对未来经济数据的评估。取消“耐心”措辞并不意味着美联储将不耐心。FOMC预计通胀率今年会相当低;预计就业增长将继续好转。美联储预计经济增长将支持就业进一步增长。出口增长似乎已经疲软。美元走强意味着通胀在更长期内偏低。可能在4月会议后的任何一次会议上加息。剔除“耐心”不代表我们会在6月加息,但我们也不排除会在6月加息。当通胀回到2%的目标时加息将会是合适的。

2、欧元区2月CPI终值同比-0.3%,预期-0.3%,初值-0.6%。欧元区2月CPI终值环比+0.6%,预期+0.6%,初值-1.6%。欧元区2月核心CPI终值同比+0.7%,预期+0.6%,初值+0.6%。欧元区2月核心CPI终值环比+0.6%,预期+0.5%,初值-1.9%。

瑞典央行意外宣布将回购利率从-0.1%下调至-0.25%。称如有必要可能进一步降息。将购买300亿瑞典克朗的国债。瑞典央行原定于4月29日召开议息会议。此次降息决定是未经事先安排的决定。

希腊总理齐普拉斯在布鲁塞尔召开新闻发布会称,政治协商是让希腊谈判重回正轨的关键。希腊政治开始采取自己的行动。希腊将实施改革。欧盟峰会承认希腊存在人权危机。欧盟峰会的结论对希腊是正面的。不会采取会导致经济衰退的措施。希腊不存在迫切的流动性困难。希腊银行存款很安全。希腊将尽到自己的义务。前一届希腊政府的承诺应该被忘记了。希腊2015年基本赤字盈余目标是占GDP的1-1.5%。

3、中国2月全社会用电量3595亿千瓦时,同比下降6.3%。1-2月,全社会用电量累计8454亿千瓦时,同比增长2.5%。

高层密切关注楼市出现的问题,要求住建部等部门研究对策,做好政策储备,稳定房地产市场。有关部门已准备相关储备政策。其中,除税收、限购、房贷政策松绑外,还包括加大棚户区改造支持力度、吸引社会资本加入等。目前,有关部门正等待合适时机推出相关政策。

住建部正在酝酿发布关于稳定住房消费的相关文件,其中包括两条重要意见:一是将使用公积金购买首套房的首付比例降至两成;二是下调二套房商贷首付比例,下调房贷利率。该文件目前已得到财政部和央行支持。

4、调研33家江苏铝加工企业的3月开工情况。调研数据显示,年产量10000万吨以上的铝加工企业平均开工率在69%以上;年产量1000 -10000吨的铝加工企业平均开工率约61%;年产量1000吨以下的铝加工企业平均开工率约55%;江苏铝加工企业环比均有所缩减,同比均小幅下跌。3月份,江苏地区铝加工企业开工率基本保持维稳,开工率随着年初伊始尚未恢复至平常水准,目前铝市价格虽有所低迷,但市场整体需求尚未恢复,预计一段时间过后企业运营将会随着订单量的逐步增加恢复正常开工水准

一些大型中国铝冶炼商正联合限制现货原铝锭的销售,目的在于支撑国内价格。这一举动可能会持续数月,其目的还在于为冶炼商在国内铝市场中争取更大的话语权。冶炼商目前认为市场受经销商主导。春节假期过后,中国大型铝冶炼商开始限制现货铝的销售,冶炼商之前曾在1月期间商讨过联合采取行动。贸易商和冶炼行业消息人士表示,销售受限的铝主要是原铝锭。一些中国大型冶炼商同时还推进联合减产。中国铝产业今年再度面临供应过剩,仅第一季度就有100万吨新增产能,尽管去年许多冶炼厂遭遇亏损。

中国有色金属协会:2015年1-2月,十种有色金属产量769.66万吨,同比增长6.80%,增幅比去年同期增加0.71个百分点,比2014年全年回落0.44个百分点。原铝464.24万吨,同比增长4.85%;氧化铝产量850.75万吨,同比增长13.39%,增幅比去年同期增加5.29个百分点。铝材产量(含企业间重复统计的产量)完成了692.83万吨,同比增长20.56%,增幅比去年同期增加2.97个百分点。

日本4-6月船期的铝升水大体设在每吨380美元,较1-3月期间创纪录的425美元升水下滑了11%。为六个季度来首度下滑,因库存高企和现货升水下滑。日本三大港口的铝库存连续第七个月增加,2月底触及纪录高位,因中国加大半成品铝出口,使得日本进口上升。亚洲、欧洲和美国现货铝升水已下跌10%-15%,预计今年还将下跌40%-50%。

三、期货价格分析:

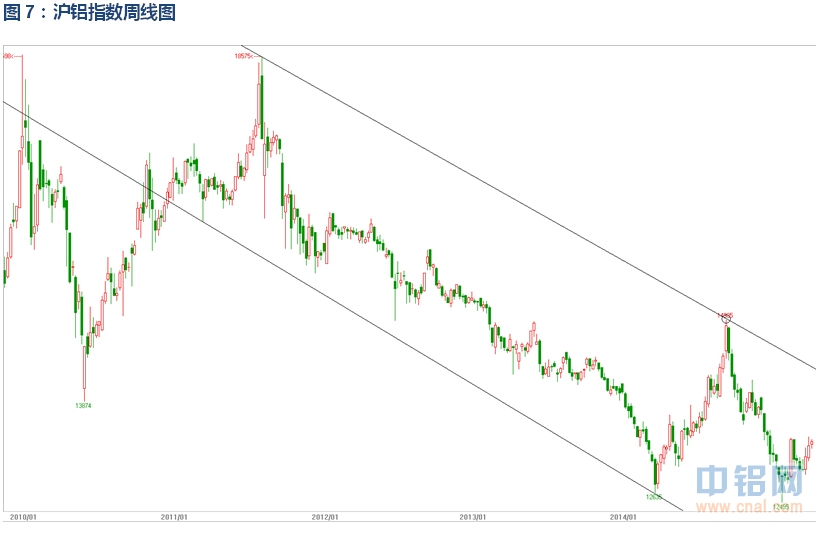

伦铝1750附近支撑较强,短期并未跌破且强劲反弹。短期围绕1800震荡走势延续。下方支撑1750附近,上方压力1900。

沪铝维持低位震荡反弹,上方压力13300-13500附近,下方支撑12800。短期看沪铝短线震荡反弹走势仍在继续,长期跌势不改。

四、下周铝价分析:

美联储释放谨慎信号安抚市场情绪,市场对加息的预期放缓,美元恰逢100美元附近重要阻力,顺势大幅回调,对贵金属、基本金属整体托底。欧元区继续关注希腊问题谈判进展,在双方不断妥协之下,短期内出现意外风险事件概率降低。国内房地产扶持政策不断出台,中国遏制房地产行业下滑态度明显,两会召开,各产业改革促进政策密集出台,提振国内市场信心。基本面来看上游冶炼企业传闻联合限产保价,短期扭曲市场供求平衡。众多利好合并,国内铝价短期持续上涨。

盘面上看,伦铝1750附近支撑有效,继续低位震荡走势;沪铝低位反弹一段时间,涨势动力稍显不足。

下周关注全球3月PMI初值数据和美联储众多官员讲话。美元进入调整,托底基本金属价格,短期国内外没有明显利空,市场绷紧的神经终于松口气。加之国内冶炼企业扭曲供应传闻,短期市场向上动力明显主动,短期涨势并未结束。下周铝价料继续震荡反弹,但目前行情级别仅为短期反弹,短期低位囤货者可考虑逐步兑现利润,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!