其他频道

一、一周市场综述:

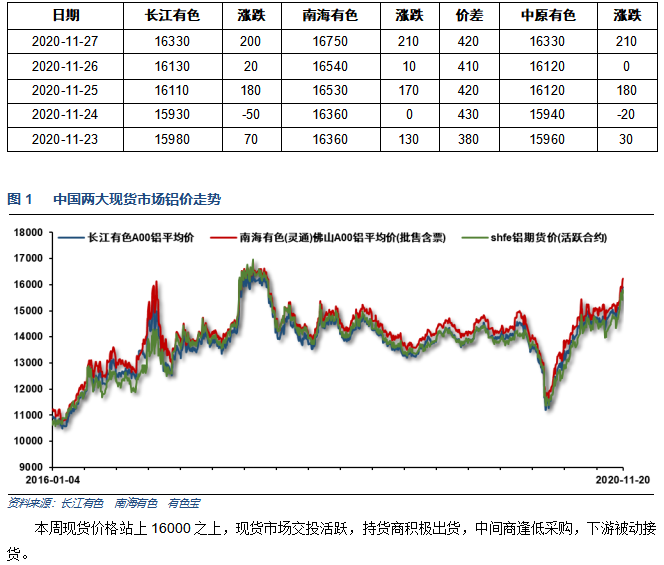

1、 一周国内主要现货价格

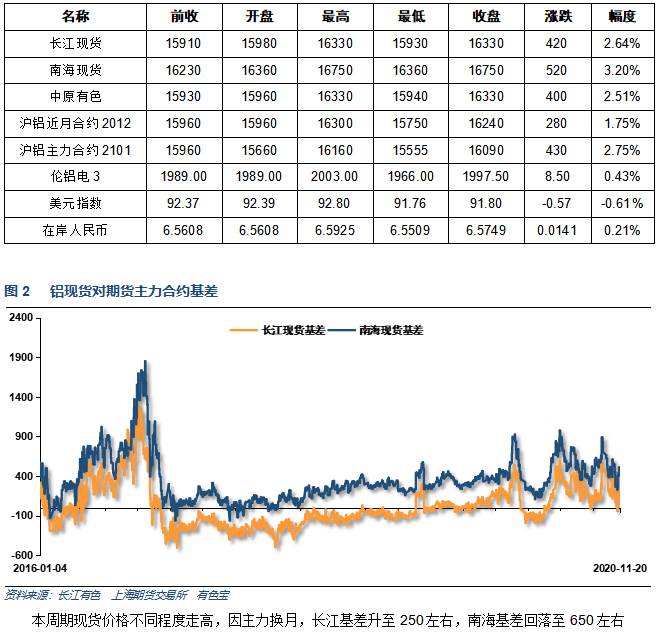

2、 一周相关市场表现

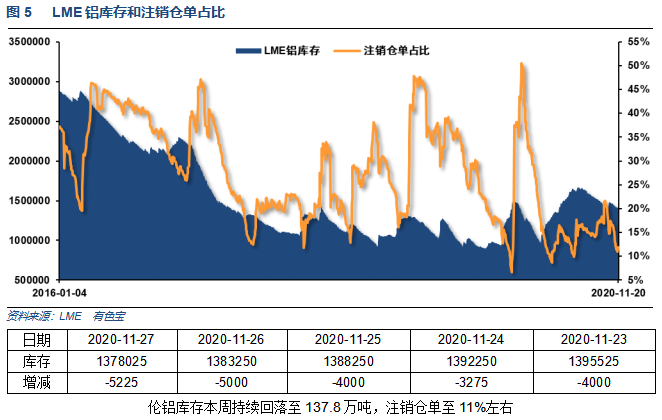

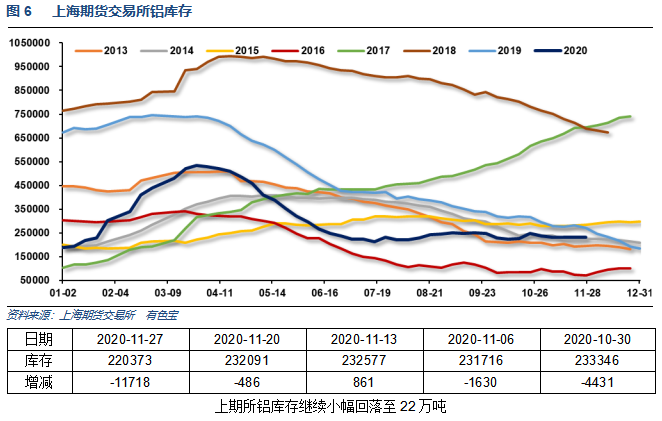

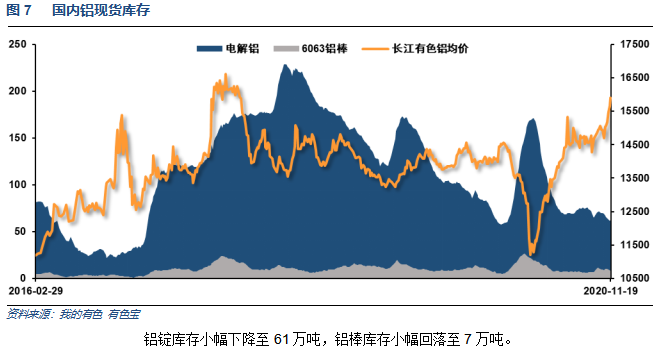

3、 每周库存变化

二、一周要闻回顾:

1、美国财长姆努钦:财政部和美联储曾在贷款问题上密切合作。希望将资金用到面向小公司贷款的薪酬保护计划(PPP)上。市场应当对美国政府后续救助能力感到放心,我们还有许多操作空间。人们误解了美联储的资金支持决定,(美联储)还剩下大量火力。希望国会山重新(授权)拨款。

美国10月新屋销售99.9万户,保持在2006年以来最高位附近、且远高于新冠肺炎疫情爆发之前的水平,表明处于历史性低位的抵押贷款利率持续地支撑着买房人的兴趣。

美国10月耐用品订单环比初值 1.3%,预期 0.9%,前值 1.9%。

美国上周首次申领失业救济人数为77.8万人,预估为73万人,前值为74.2万人。

美国三季度实际GDP年化季率环比修正值 33.1%,预期 33.1%,初值 33.1%。

美国11月Markit服务业PMI初值 57.7,预期 55,前值 56.9。美国11月Markit制造业PMI初值 56.7,预期 53,前值 53.4。

国家统计局:1-10月份,全国规模以上工业企业实现利润总额50124.2亿元,同比增长0.7%,1-9月份为下降2.4%。累计利润同比增速年内首次由负转正。10月份工业企业利润同比增长28.2%,增速比9月份加快18.1个百分点,主要是去年同期基数较低、本月投资收益增加等因素共同作用的结果。剔除短期非经营因素影响后,10月份利润增速与上月大体相当。

【美联储:11月FOMC货币政策会议侧重讨论债券购买问题】美联储会议纪要:与会者侧重讨论资产购买行动的目的,形势可能会演变为保障FOMC在未来调整资产购买计划。与会者聆听了关于调整资产购买若干选项的介绍,他们认为,持续仔细地评估资产购买是适宜的行动方式。许多成员认为,债券购买有助于防范若干风险,且很快就需要强化债券购买指引。如有必要,美联储可以加快购债速度、或者延长所购买的债券的到期时间。少数成员担心,购买抵押贷款支持证券(MBS)可能会对住房市场构成压力。大多数成员倾向于先缩减购买力度,然后再考虑加息。大多数成员认为,美国劳动力市场的改善速度放缓。

2、欧元区11月制造业PMI初值 53.6,预期 53.3,前值 54.8。

3、【中国10月进口电解铝11.15万吨 (含来源国排名)】中国10月电解铝进口量11.15万吨,环比减少35%。2020年1-10月电解铝进口量累计86.7万吨。

2020年10月中国进口铝矾土约为800.32万吨,同比上涨23.54%;出口铝矾土约为0.7243万吨,同比上涨243.90%。2020年10月中国进口氧化铝约为17.42万吨,同比下降27.33%;出口氧化铝约为2259吨,同比下降46.71%。2020年10月中国废铝进口量为47294.159吨,同比下滑21.49%。

三、期货价格分析:

四、下周铝价分析:

本周现货价格站上16000之上,现货市场交投活跃,持货商积极出货,中间商逢低采购,下游被动接货。

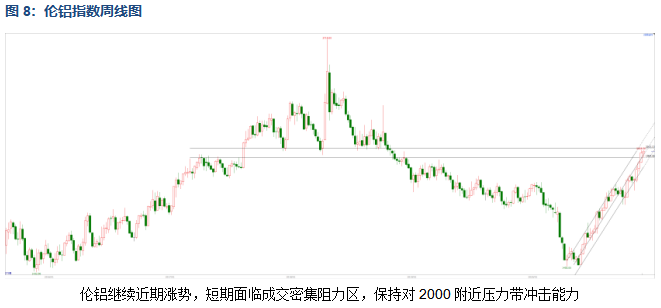

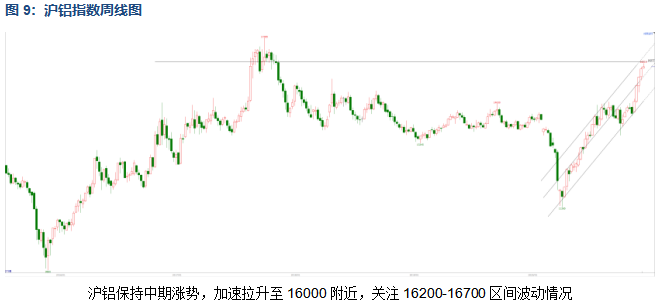

期货行情图表来看,伦铝继续近期涨势,短期面临成交密集阻力区,保持对2000附近压力带冲击能力。沪铝保持中期涨势,加速拉升至16000附近,关注16200-16700区间波动情况。

宏观面全球市场风险偏好乐观,疫情和美国大选影响逐步去化,风险资产集体走高,避险资产回落。国内利好频传,家电汽车下乡、财政政策货币政策宽松等等利好堆叠,有色金属整体需求预期大幅改善。行业基本面来看,中游库存继续下降,供求整体保持紧平衡。期货盘面来看,沪伦铝保持多头趋势,继续向上攻击,但短期有加速迹象,且面临长期重要阻力带,关注多空争夺情况。下周铝价料继续保持向上冲击,但上方空间有限,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!