其他频道

本周(11.14-11.18)国内氧化铝市场进入疲弱下的逐渐稳定状态,市场寻货量和成交量周中均有所放大,目前主导市场的主要因素仍然是铝价持续下行导致的全行业悲观心态,进而影响了氧化铝的成交量和成交频率。铝厂和部分大型贸易商年底前仍有部分氧化铝采购意向,部分铝厂在前期消化库存后,进入正常采购环节,但整体仍表现谨慎。采购意愿价格仍然下调。至周五阿拉丁(Aladdiny)综合报国产现货氧化铝价格为2,750-2,800元/吨,均价周降37元/吨;国产现货加权价格为2,759.7元,均价周降25.4元/吨;进口价格为2,900-2,950元/吨,均价周降50元/吨。

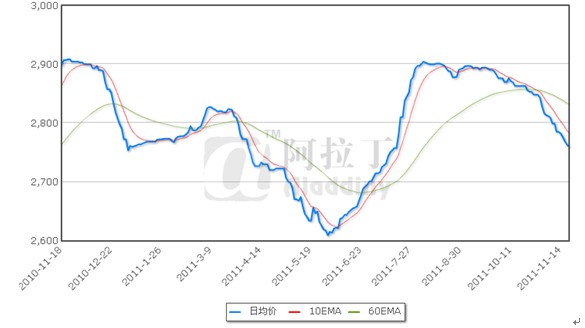

图1 国产现货氧化铝加权价格走势图

数据来源:阿拉丁-中营网(Aladdiny.com)

本周至周五CMAAX采集样本企业成交共16笔,成交量5.31万吨,成交加权价格2,758.5元,较上周下跌23元/吨(0.8%)。价格虽然处于弱势回落的过程中,但是氧化铝企业意识到市场“买涨不买跌”的情绪加之铝厂寻货周内增加,因此稳定价格的意愿较为明显,价格回落的速度放缓。目前河南报价2,750-2,800元高位适当承兑;山东和山西报2,750-2,780元;广西出厂报2,680-2,700元。

图2 氧化铝成交量与成交价格走势图

进口氧化铝FOB价格近期跌幅扩大,本周买方的寻货意向已经降至330美元/吨附近,但尚未出现该价位上的成交,在伦铝价格持续回落、外盘同样成交不旺的压力下,外盘价格仍有进一步回落的空间,预计年底船期进口成本将进一步下降。

目前氧化铝市场买卖双方在明年的长单签订比例上多有协商,今年以来,长单现货始终倒挂,增加了铝厂的采购成本,而买卖双方均对后市铝价持悲观心态,铝厂期望按照17%比例甚至更低来签订明年合同,但氧化铝厂则更倾向于17.25%-17.35%的比例成交,双方意向差距较大,明年的长单签订料有难度。

阿拉丁(Aladdiny)认为,目前市场的抄底心理和看跌心态将继续导致氧化铝价格弱势运行,但成交气氛的整体好转有利于价格短期内企稳,铝价后期走势是影响市场整体心态的重点。预计下周北方市场氧化铝价格在2,720-2,800之间,高位适当承兑。西南市场出厂价格在2,650-2,690元/吨之间。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!