其他频道

一、一周市场综述:

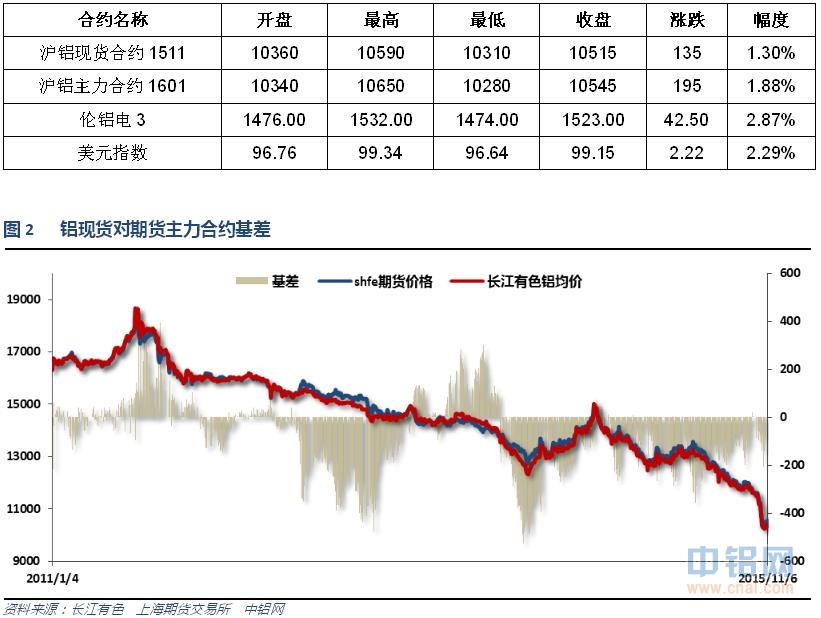

1、一周国内主要现货价格

本周期现货铝价出现久违的反弹,但市场持货商贴水甩货,对现货造成压力,下游接货谨慎,总体看淡后市。

2、一周相关期货市场表现

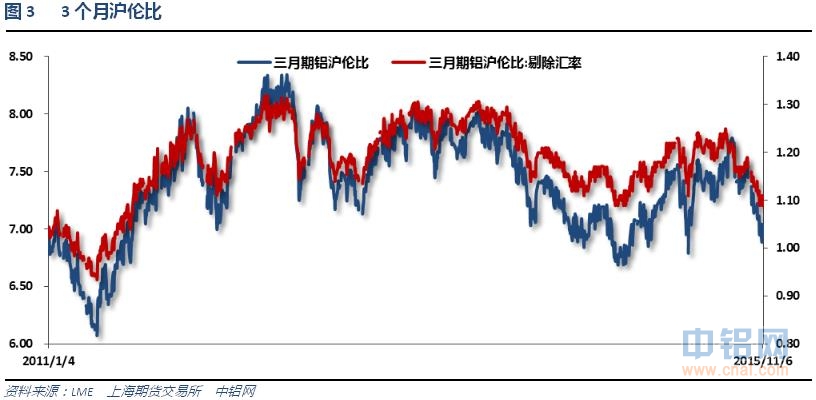

沪伦铝集体反弹,现货反弹较慢贴水扩大至150以上。沪伦比持续下降至7.0左右,伦铝继续表现偏强。

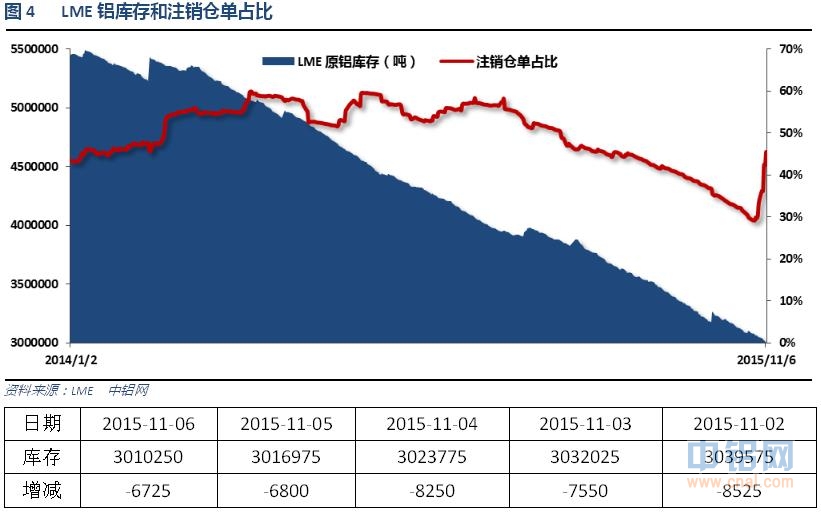

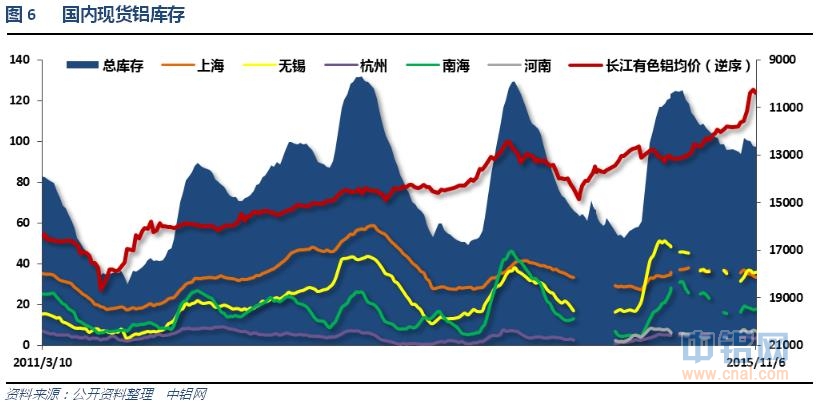

3、每周库存变化

伦铝库存持续下降,注销仓单占比上升至45%

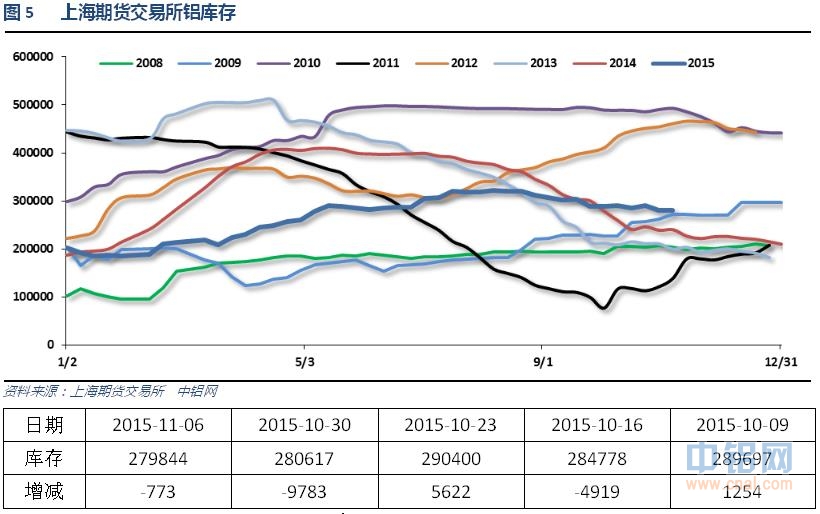

上期所铝库存总体维持30万吨之下徘徊

现货库存本周变动不大,小幅下降至97万吨左右

二、一周要闻回顾:

1、美国10月ISM制造业指数50.1,创2013年5月以来最低水平,预期50,前值50.2。美国10月ISM制造业物价支付指数39,预期38.8,前值38美国10月Markit制造业PMI终值54.1,预期54,初值54。

耶伦:认为美国经济表现良好,劳动力市场松弛情况显著减少。就业增长步伐最近放缓。FOMC认为12月采取行动可能是合适的。尚未就12月采取行动作出决定,将监控经济数据情况。如果经济数据构成支持,12月将是作出决定的一次会议。美联储预计,经济状况将证明应逐步收紧货币政策。市场应关注于长期的整个利率路径。

纽约联储主席杜德利:完全赞同主席耶伦有关12月加息的观点。就业市场的松弛情况要甚于失业率所暗示的程度。美联储或希望薪资进一步上涨以实现通胀目标。

美国10月ADP就业人数+18.2万,预期+18.0万,前值从+20.0万修正为+19.0万。

美国10月31日当周首次申请失业救济人数27.6万,创两个月新高;预期26.2万,前值26.0万。美国10月24日当周续请失业救济人数216.3万,预期214.0万,前值从214.4万修正为214.6万。

美国9月贸易帐-408.1亿美元,预期-410.0亿美元,前值从-483.3亿美元修正为-480.2亿美元。美国9月进口环比下滑1.8%至2287亿美元,8月为2330亿美元。美国9月出口环比增长1.6%至1879亿美元。美国9月对华贸易逆差创历史新高,达到362.77亿美元,因对华进口攀升。

美国10月Markit服务业PMI终值54.8,预期54.5,初值54.4;9月终值55.1。美国10月Markit综合PMI终值55.0,初值54.5;9月终值55.0。

美国10月ISM非制造业指数59.1,为2005年8月来次高水平;预期56.5,前值56.9。新订单指数升至62.0,前一个月为56.7。

美国10月非农就业人口+27.1万人,预期+18.2万人。美国9月非农就业人口修正为+13.7万人,初值+14.2万人;8月修正为+15.3万人,初值+13.6万人。美国10月私营部门就业人口+26.8万人,预期+16.9万人,前值从+11.8万人修正为+14.9万人。美国10月制造业就业人口+0万人,预期-0.4万人,前值-0.9万人。

美国10月失业率5.0%,创2008年以来新低,预期5.0%,前值5.1%。美国10月劳动力参与率62.4%,预期62.4%,前值62.4%。

美联储Evans:今天的就业数字是个好数字,就业报告看起来支持自己对明年的展望。薪资增长强劲将有助于通胀走高。与耶伦关于加息路径的意见一致;12月加息绝对有现实的可能性。FOMC已经暗示过升息的条件可能已经成熟。美联储应继续致力于实现2%的通胀目标,而非1.5%。

美联储Bullard:汇市可能早已消化了全球政策分化因素,关键问题是美元是否保持强势。FOMC 10月份声明说明很快就要加息;基于市场预期的加息可能性已经升高。

2、欧元区10月制造业PMI终值52.3,预期52.0,初值52.0;9月终值52.0。

欧洲央行行长德拉吉:将在12月会议上重新评估欧洲央行的货币宽松程度。如有必要,欧洲央行愿意且能够动用职权范围内的一切工具,以维持适当的货币宽松程度。欧洲央行将实现稳定物价的目标;通胀不应过高也不应过低。

欧元区10月服务业PMI终值54.1,预期54.2,初值54.2。欧元区10月综合PMI终值53.9,预期54.0,初值54.0。

欧元区9月PPI环比-0.3%,预期-0.5%,前值-0.8%。欧元区9月PPI同比-3.1%,预期-3.3%,前值-2.6%。

3、中国10月财新制造业PMI 48.3,创6月份来新高,预期47.6,前值47.2。

中国10月财新服务业PMI 52.0,前值50.5。中国10月财新综合PMI 49.9,前值48.0。

中金:将中国2015年和2016年GDP增速预测分别上调至6.9%和6.8%,此前分别为6.8%和6.6%。料2017年GDP增速将稳定于6.8%。得益于逆周期宏观政策的发力,今年四季度实际GDP同比增速有望稳定在6.9%。明年上半年央行还将对称降息一次,全年或下调存款准备金率共600个基点。预计明年人民币汇率将保持基本稳定,明年底人民币兑美元汇率为6.5。

【十三五规划建议:深化住房制度改革】《建议》提出:维护进城落户农民土地承包权、宅基地使用权、集体收益分配权,支持引导其依法自愿有偿转让上述权益。深化住房制度改革。加大城镇棚户区和城乡危房改造力度。

【十三五规划建议提出加快开放电力、电信等自然垄断行业的竞争性业务】“建议”指出:完善能源安全储备制度。加强城市公共交通、防洪防涝等设施建设。实施城市地下管网改造工程。加快开放电力、电信、交通、石油、天然气、市政公用等自然垄断行业的竞争性业务。

中国央行研究局首席经济学家马骏:部分市场人士对中国太过悲观。房地产销售复苏和宏观刺激政策将促进经济增长。分析显示中国降息影响完全显现需要9个月时间。全球经济复苏有望促进中国出口需求。

4、世铝网调研最新数据统计:中铝兰州分公司减产,预计减产43万吨,目前已经减产30万吨;四川其亚铝业停产,电解铝和铝合金共计35万吨。而中铝连城分公司500KA生产线并未停产。近期随着电价进一步下调,各地方政府继续给予补贴救助拖延,减产企业普遍实际减产量和减产计划纷纷不如前期预期。减产本身就无法带动价格出现真正意义翻转,加之减产量缩小减产时间后推,“供应支撑”进一步减弱。

美国爱励铝业表示,美国铝业周一下午宣布将暂停美国三家铝冶炼厂运转,削减年产能50万吨,这一消息将给美国中西部地区的铝升水提供支撑。

据统计,2015年中国电解铝厂新投产产能达到280万吨。其中,新疆地区2015年电解铝已投产产能最多,高达110万吨。由于新疆地区自备电厂的电价优势,平均电价每度1毛5分钱,在全国范围内电价最为便宜。山东地区已投产产能100万吨,位列新疆之后。山东地区某大型电解铝厂自备电厂电费每度2毛钱,虽然电费高于新疆,但是该厂拥有完整产业链,并且运费较低,所以生产成本低于新疆。预计该厂仍有100万吨电解铝项目将在本年年底投产。

烧碱下游产品氧化铝正迎来新产能投产高峰,预计今年全年拟投产产能达500万吨,较去年的340万吨增长47%;预计2015年全年氧化铝产量在5327万吨左右,较2014年产量4777.42万吨增长约550万吨,增幅达11.5%.今年5月份,贵州华锦160万吨/年氧化铝装置陆续投产,还有二期160万吨/年的氧化铝新建计划;魏桥氧化铝厂5月份扩大50万吨/年产能。后期氧化铝新扩建方面,中国铝业公司、神华集团在河北黄骅港拟合作投建400万吨氧化铝项目,总投资100亿元。该项目一期200万吨/年氧化铝工程计划于2015年底开工建设,2016年建成投产。此外,贵州华锦一期投产后,还有二期160万吨/年氧化铝的建设项目。

美国铝业(Alcoa)料明年全球铝供应短缺36万吨,2015年为剩余55.10万吨。美国铝业还称,预计2016年中国铝供应过剩170万吨;全球其他地区短缺210万吨。

三、期货价格分析:

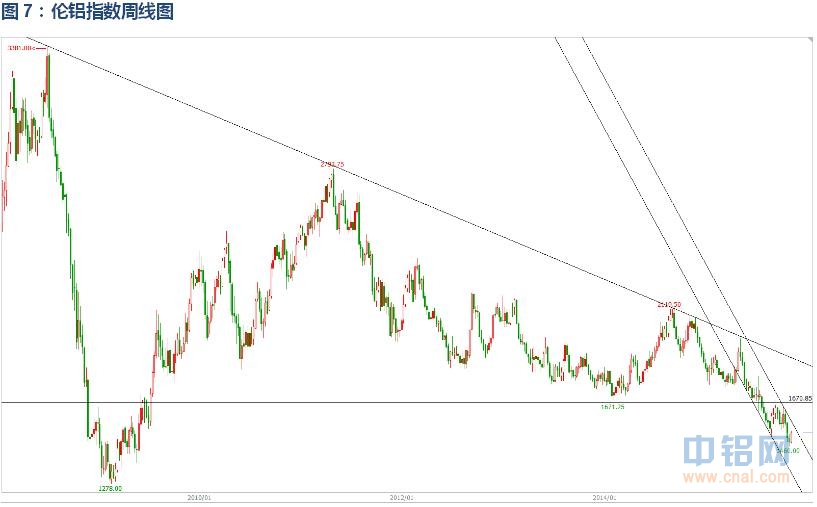

伦铝上周跌破前期低点后本周出现强势反弹收复上周跌幅,中期跌势延续,短期震荡

沪铝暴跌后出现周反弹,但幅度较弱,总体进入短期低位震荡走势

四、下周铝价分析:

前几周恐慌情绪宣泄暴跌后沪伦铝期现货终于出现不同程度反弹。伦铝强于沪铝强于国内现货。短期沪铝在基本金属中先跌先反弹,暂时止跌。

盘面上看,伦铝创下跌新低后强势反弹收复跌幅,较为强劲。沪铝表现明显偏弱,连续反弹乏力,仅维持弱势震荡走势,短期进入低位盘整。

宏观面来看。中国政府公布十三五计划改革事项,且明确四季度和今后报增长底线,改变前期牺牲经济速度的发展方式。货币政策重回宽松,降准降息陆续推出。欧洲央行、英国央行、澳大利亚央行也陆续表态将推出新的宽松政策。而引人注目的美联储则正好相反。在美国强劲的非农数据和耶伦的表态来看,市场已经普遍接受12月加息的预期。美元大幅走高,基本金属总体承压。行业基本面中长期来看,供过于求局面仍未改善,去产能之路仍未见开始。且随着上游氧化铝、电价、煤价不断下跌,电解铝成本也在持续下降,成本塌陷对于铝价支撑颇为不利。短期铝市出现部分铝厂开始不同程度减产暂时关停落后产能,且在前期恐慌抛售过后下游出现部分抄底情绪,短期市场供求情况缓解。短期有望止跌进入低位震荡走势。下周关注欧元区GDP、中国货币数据等经济数据。下周铝价有望维持弱势反弹,反弹高度不宜过分看高,长期抄底思维不可取,建议持货商逢高抛货为主,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!