其他频道

一、一周市场综述:

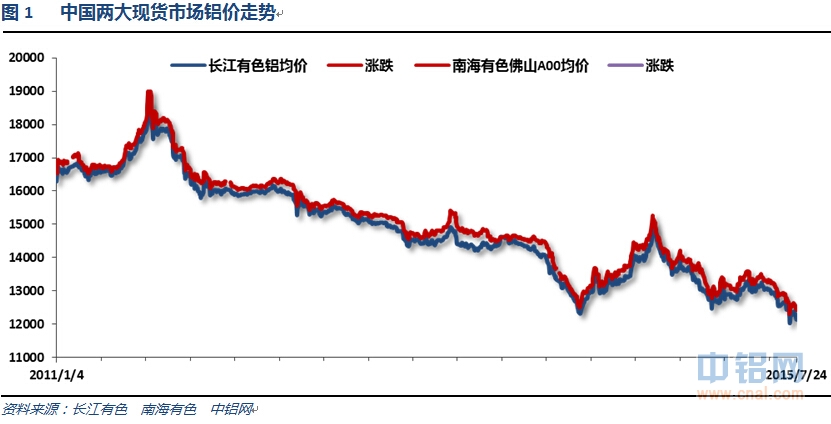

1、一周国内主要现货价格

| 日期 | 长江有色 | 涨跌 | 南海有色 | 涨跌 | 价差 |

| 2015/7/24 | 12140 | -10 | 12430 | -20 | 290 |

| 2015/7/23 | 12150 | -70 | 12450 | -40 | 300 |

| 2015/7/22 | 12220 | -70 | 12490 | -60 | 270 |

| 2015/7/21 | 12290 | -20 | 12550 | -10 | 260 |

| 2015/7/20 | 12310 | -70 | 12560 | -70 | 250 |

本周现货铝价延续阴跌走势,创出2009年4月以来新低,现货成交听闻有所好转,总体仍然维持弱势。

2、一周相关期货市场表现

| 合约名称 | 开盘 | 最高 | 最低 | 收盘 | 涨跌 | 幅度 |

| 沪铝现货合约1509 | 12420 | 12430 | 12210 | 12245 | -220 | -1.76% |

| 沪铝主力合约1510 | 12560 | 12560 | 12255 | 12270 | -290 | -2.31% |

| 伦铝电3 | 1698.00 | 1701.00 | 1632.00 | 1642.50 | -64.50 | -3.78% |

| 美元指数 | 97.94 | 98.15 | 96.89 | 97.25 | -0.71 | -0.72% |

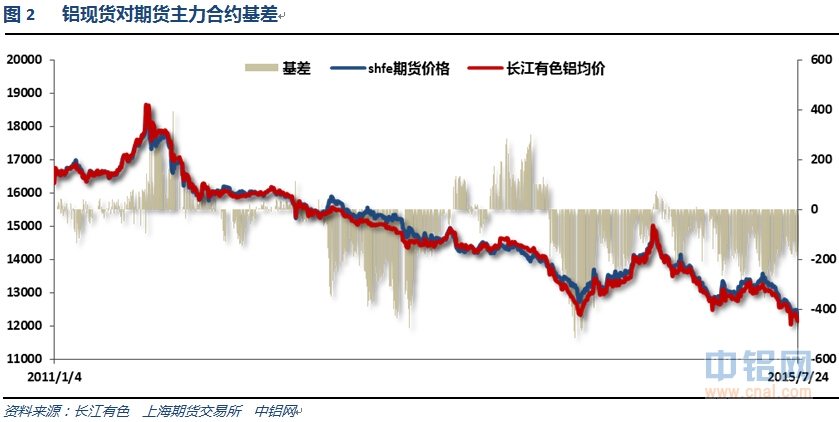

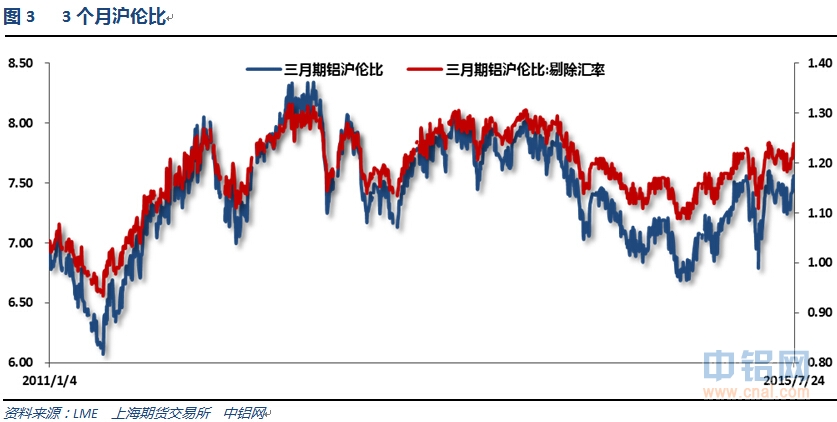

内外盘、期现货集体下跌,伦铝跳水幅度较大,沪伦比值重上7.5,市场总体维持跌势不改。

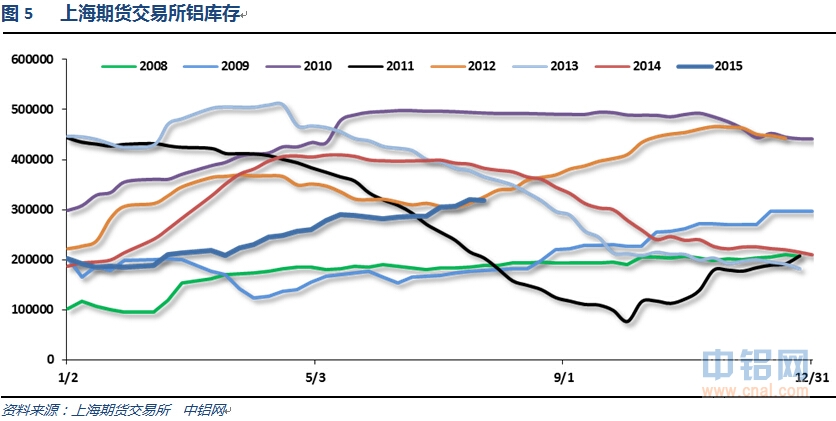

3、每周库存变化

| 日期 | 2015-07-24 | 2015-07-23 | 2015-07-22 | 2015-07-21 | 2015-07-20 |

| 库存 | 3480500 | 3490625 | 3499900 | 3510425 | 3520725 |

| 增减 | -10125 | -9275 | -10525 | -10300 | -7500 |

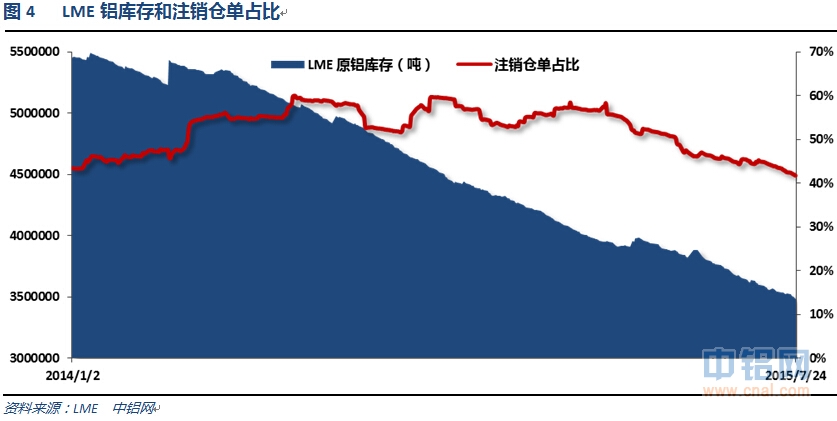

伦铝库存持续下降,注销仓单占比下降至42%

| 日期 | 2015-07-24 | 2015-07-17 | 2015-07-10 | 2015-07-03 | 2015-06-26 |

| 库存 | 318911 | 319340 | 307476 | 305535 | 287040 |

| 增减 | -429 | 11864 | 1941 | 18495 | 76 |

上期所铝库存总体维持增加

现货库存小幅下降至105万吨左右,总体铝库存自高点下降接近20万吨。

二、一周要闻回顾:

1、美国6月成屋销售总数年化5.49M,预期5.40M,前值由5.35M修正为5.32M。美国6月成屋销售总数年化环比3.2%,预期0.9%,前值由5.1%修正为4.5%。

美国5月FHFA房价指数环比0.4%,预期0.4%,前值0.3%。美国5月FHFA房价指数同比5.7%,前值5.3%。

美国7月18日当周首次申请失业救济人数25.5万,为1973年11月以来最低,预期28.0万,前值28.1万。美国7月11日当周续请失业救济人数220.7万,预期225.6万,前值从221.5万修正为221.6万。美国7月18日当周首次申请失业救济人数四周均值27.85万,前值28.25万。

美国6月新屋销售48.2万户,预期54.8万户,前值由54.6万户修正为51.7万户。美国6月新屋销售环比-6.8%,预期0.3%,前值由2.2%修正为-1.1%。

美联储为6月16-17日FOMC利率决议所筹备的职员报告显示,美联储工作人员预计通胀率至少要到2020年都将低于2%的既定通胀目标。美联储工作人员下调美国长期性GDP增速预期美国联邦基金利率预期的程度超过了美联储决策者。美联储工作人员预计2015年第四季度的联邦基金利率为0.35%,2016年第四季联邦基金利率在1.26%。美联储工作人员预估显示2015年GDP增速为2.31%,2016年为2.38%。

2、欧元区7月制造业PMI初值52.2,预期52.5,前值52.5。欧元区7月服务业PMI初值53.8,预期54.2,前值54.4。欧元区7月综合PMI初值53.7,预期54.0,前值54.2。

3、中国7月财新制造业PMI初值48.2,创15个月以来新低,且为连续第五个月低于50荣枯线,预期49.7,前值49.4。该数据再次表明中国经济仍疲弱,需要更多宽松政策以提振经济。

4、国际铝业协会(IAI)周一公布数据显示,6月全球(除中国以外)原铝日均产量下滑至68,500吨,5月修正后为68,900吨。IAI报告还显示,6月全球(除中国以外)原铝产量为205.6万吨,5月修正后为213.5万吨。中国6月原铝日均产量为91,900吨,5月为87,200吨。

中国6月份的铝产量大增至纪录新高。6月中国日均铝产量从前月的87,200吨增至91,900吨。6月中国铝产量总计为275.6万吨,高于5月的270.3万吨。6月全球除中国外的铝产量总计为205.6万吨,5月修正为213.5万吨。6月全球铝产量总计481.2万吨,较5月下滑26,000吨,较上年同期增加549,000吨。

海关总署7月21日发布数据显示,2015年6月中国进口氧化铝22万吨,同比减少40%;1-6月累计进口氧化铝181万吨,同比减少34.4%。2015年6月中国出口铝材41万吨,同比增加46.7%;1-6月累计出口铝材222万吨,同比增加44.3%。2015年6月中国出口未锻轧铝(包括铝合金)40584吨,同比减少27.3%;1-6月累计出口未锻轧铝(包括铝合金)617827吨,同比减少9%。2015年6月中国进口废铝18万吨,同比增加11.8%;1-6月累计进口废铝102万吨,同比减少6.6%。

世界金属统计局(WBMS)周三公布的报告显示,2015年1-5月全球原铝供应短缺26.1万吨,2014年全年供应短缺72.3万吨。2015年1-5月,全球原铝需求量为2368万吨,较去年同期增加308.8万吨。2015年1-5月,全球原铝产量较去年同期增加328.8万吨。生产商库存数据不再公布,报告的库存总量在5月期间下降3.2万吨,到5月末时为469.7万吨,相当于34天的需求量,2014年末时为502.2万吨。在2015年5月末时,伦敦、上海、美国及东京四个交易所库存总量为403.3万吨,较2014年末低41.2万吨。整体上,2015年1-5月全球产量较去年同期增加16.3%。2015年1-5月中国产量预估为1281.7万吨,目前约占全球总产量的55%。2015年1-5月中国表观需求量较去年同期增加31%。1-5月中国净出口量为17.8万吨,2014年全年净出口量为31.3万吨。2015年1-5月,欧盟28国产量较去年同期增加2.2%。1-5月全球需求量较去年同期增加15%。

截止到7月中旬,我国氧化铝共计建成产能6555万吨,运行产能5660万吨,产能运行率达86.34%。

截止至7月17日当周进口澳大利亚氧化铝FOB价格为312-314美元/吨,较前期跌4.5美元/吨;CIF价格为327-328美元/吨,较上周跌4.5美元/吨,港口成交价格目前集中在2560-2580元/吨。短期内进口氧化铝港口成交价格或将受国内影响下调,同时如果铝价维持弱势,澳大利亚进口氧化铝价格仍难止跌。

三、期货价格分析:

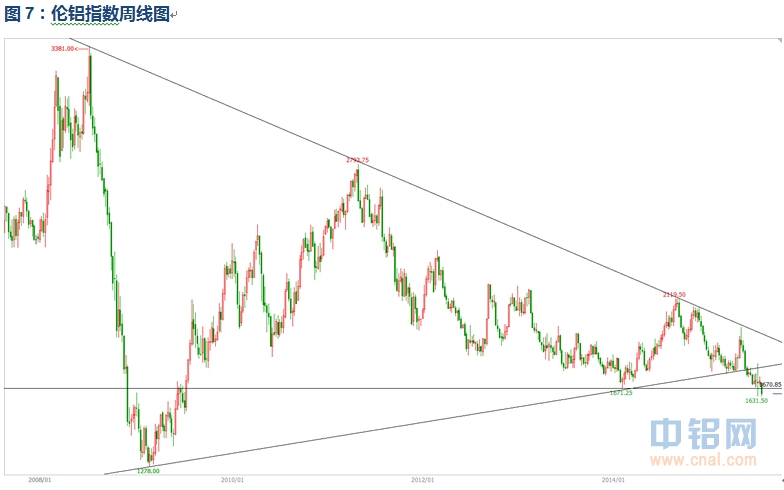

伦铝维持震荡盘跌走势,近期低点1630附近暂未跌破,继续关注此位置的争夺情况,若能止跌反弹则短期跌势有望结束。

沪铝前期剧烈反弹过后再度阴跌,关注前低12000附近能否止跌,短期跌势并未结束。

四、下周铝价分析:

希腊问题影响基本退潮,中国需求放缓、美国加息主导近期市场情绪。关于联储加息时间点的临近,美联储流出资料显示工作人员预计2015年第四季度的联邦基金利率为0.35%,这意味着美联储官员将在今年年底前加息一次25个基点。新兴市场货币创历史新低,全线崩盘。美国加息的影响正在严重打击全球新兴货币市场。本周在商品龙头原油、铜、黄金集体创本轮下跌新低或接近新低带动之下,大宗工业品整体继续下跌。

盘面上看,伦铝沪铝双双走势二次探底的阴跌走势,沪铝已经跌至前期低点1630附近,岌岌可危。总体震荡下跌走势未改变,短期关注重要维持的反弹力度,若无法成功止跌则继续展开下跌。

下周市关注美国GDP、欧元区CPI和失业率和重头戏美联储议息会议决议。宏观面来看,伊朗谈判达成,出口石油将大量增加打击国际油价,美联储加息时间点逐步临近,希腊债务危机达成协议导致市场避险情绪下降引发黄金跌破1100创出本轮下跌新低。行业基本面来看,近期炒作中电投减仓62万吨也是风声大雨点小,更不用说即使当真减产几十万吨级别,相对于几百万吨过剩且不断加剧的局面来说也是杯水车薪。行业平均成本已经降至12000之下,且因煤炭价格大跌,新疆部分成本甚至跌至10000左右或更低。老生常谈,因地方财政等等中国特色的原因,在迟迟不见行业主动去产能的局面下,电解铝行业面临向钢铁等行业一样通过破产退出这一惨烈的方式来完成去产能的过程。则价格必然跌至大部分企业成本之下。长期来看,铝价下跌趋势不变,短期来看,铝虽然显示出抵抗性下跌态势,但无奈在原油黄金铜等商品龙头不断刷新低价的局面压制之下,只能表现为阴跌无力反弹。关注此处能否止跌。抄底思维不可取,下周铝价有望继续阴跌。

(责任编辑:阿发)

此信息仅供参考,据此入市,风险自担!