其他频道

一、一周市场综述:

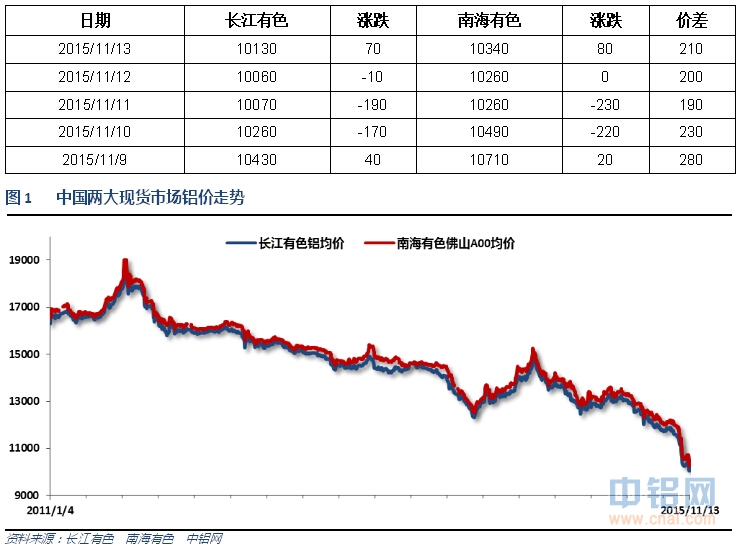

1、一周国内主要现货价格

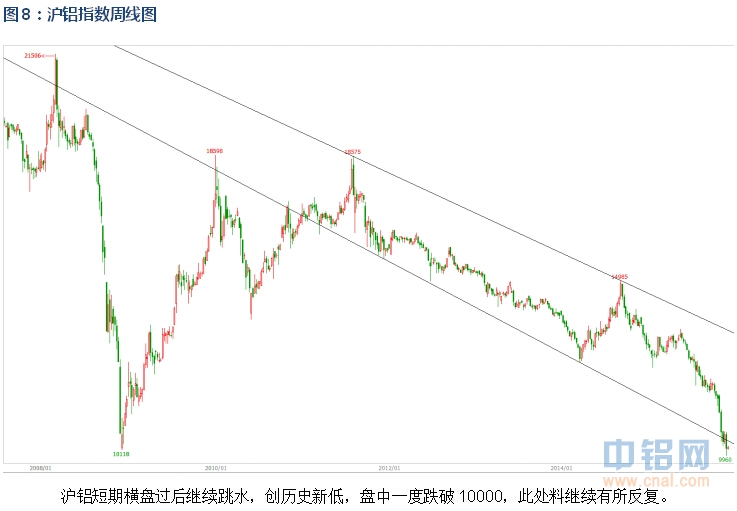

本周期现货铝价在盘整一周过后再度下跌,周中跌破2008年低价创历史新低,期货价格跌破10000元大关。市场人气低迷,各地流通货源充足,下游畏跌情绪仍存。

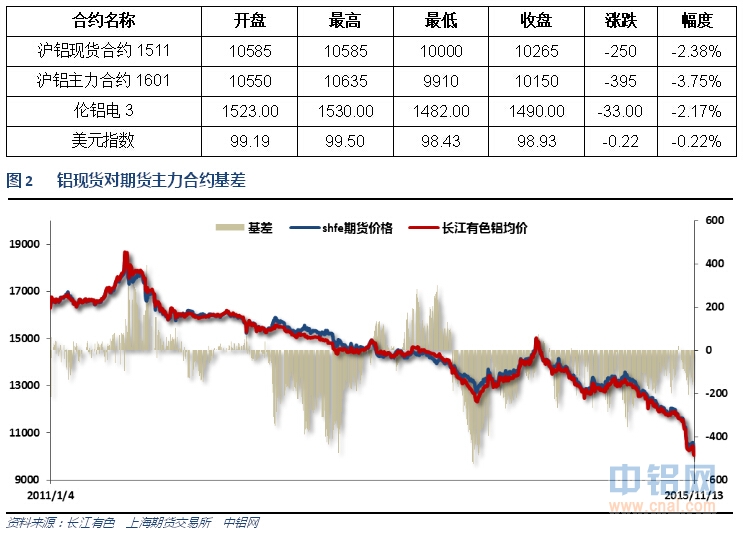

2、一周相关期货市场表现

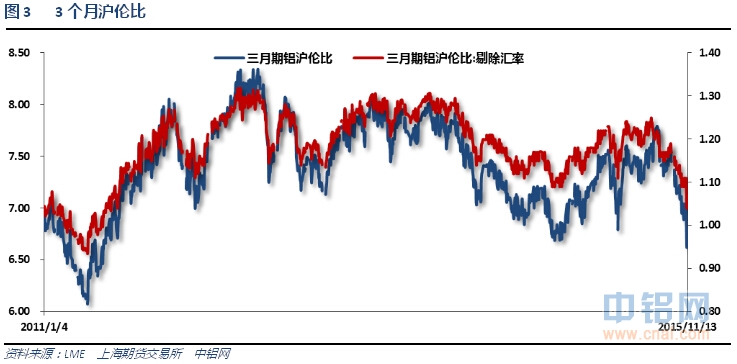

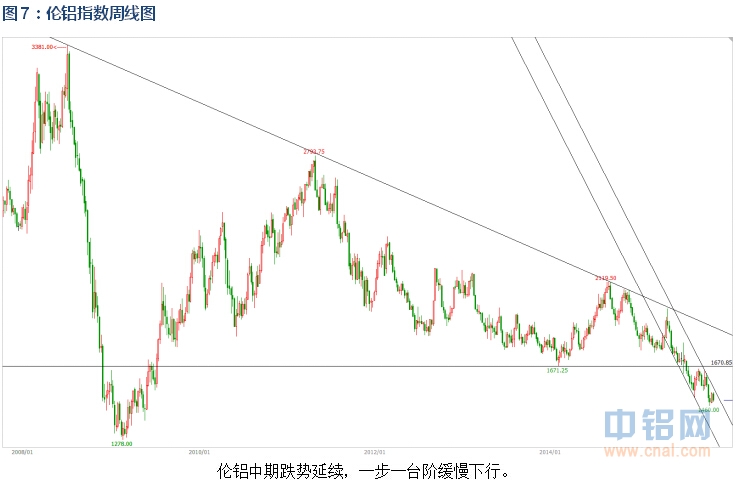

沪伦铝集体下跌,基差走平至50以内。沪伦比持续下降至6.8左右,伦铝继续表现偏强。

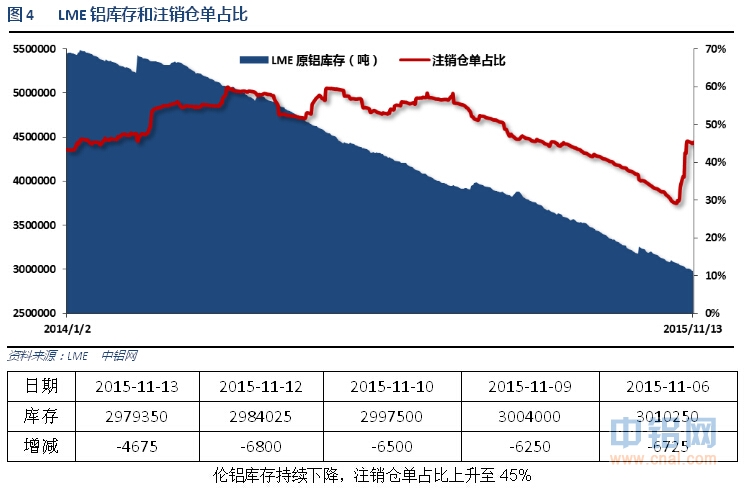

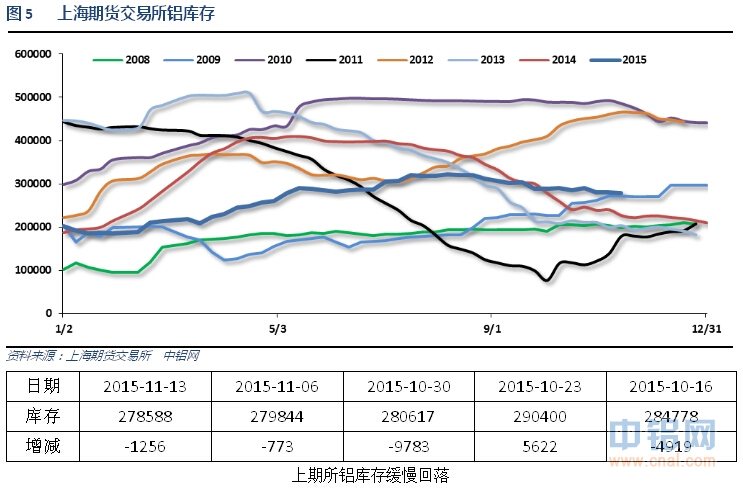

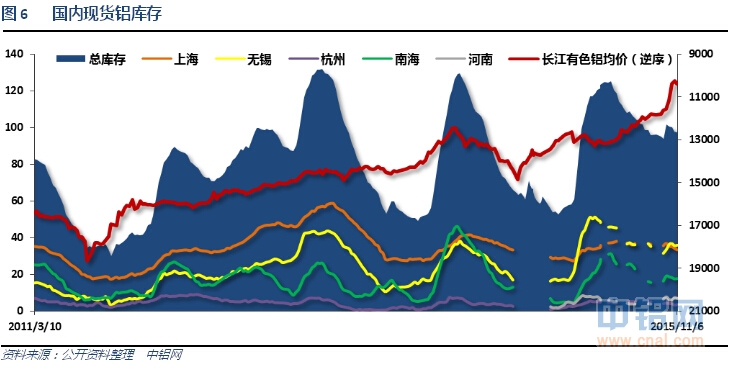

现货库存本周变动不大,小幅下降至97万吨左右。

二、一周要闻回顾:

1、美国11月7日当周首次申请失业救济人数27.6万,预期27万,前值27.6万。美国10月31日当周续请失业救济人数217.4万,预期215.5万,前值从216.3万修正为216.9万。

美国10月PPI环比-0.4%,预期0.2%,前值-0.5%。美国10月PPI同比-1.6%,为2010年11月来最大降幅;预期-1.2%,前值-1.1%。美国10月核心PPI环比-0.3%,预期0.1%,前值-0.3%。美国10月核心PPI同比0.1%,预期0.5%,前值0.8%。

美国10月零售销售环比0.1%,预期0.3%,前值0.1%。美国10月零售销售(除汽车)环比0.2%,预期0.4%,前值从-0.3%修正为-0.4%。美国10月零售销售(除汽车与汽油)环比0.3%,预期0.4%,前值0.0%。

美联储Evans:比很多同僚更倾向于晚一些加息。敦促美联储强烈传递出逐步加息的路径计划。美联储加息时间的重要性不如加息路径。联邦基金利率在2016年底低于1%可能是合适的。寻求比每隔一次会议加息25个基点更慢的加息路径。对于在中期内达到美联储物价目标缺乏信心。可能要到2016年中后期通胀面临的阻力才会消退。

2、欧洲央行行长德拉吉:经济温和复苏。经济风险“显而易见”。通胀动能有所减弱。核心通胀持续好转的迹象减弱。如有为实现通胀目标的需要,QE持续时间可能超过2016年9月。在经济和货币联盟方面,需要做更多工作。欧洲央行将在12月重新审视宽松的程度。如果我们下结论认为,中期物价稳定目标有风险,我们将使用职权范围内所有工具,采取行动,以确保维持合适程度的货币宽松。欧洲央行并不缺少达成目标的工具。若下行风险变为现实,将会调整QE。

欧元区三季度GDP季环比初值0.3%,预期0.4%,前值0.4%。欧元区三季度GDP同比初值1.6%,预期1.7%,前值1.5%。

3、中国10月CPI同比1.3%,预期1.5%,前值1.6%。中国10月CPI环比-0.3%,前值0.1%。中国10月PPI同比-5.9%,连续第44个月下滑,预期-5.9%,前值-5.9%。中国10月PPI环比-0.4%,前值-0.4%。

统计局:从同比看,10月份CPI同比涨幅比上月回落0.3个百分点。主要原因一是部分分类同比涨幅回落,10月份猪肉和鲜菜价格同比分别上涨15.8%和4.7%,涨幅分别比上月回落1.6和5.7个百分点;二是部分分类同比降幅扩大,蛋和羊肉价格同比分别下降13.8%和7.0%,降幅分别比上月扩大3.6和0.6个百分点。部分服务价格同比涨幅依然较高,挂号诊疗费和家庭服务价格同比涨幅分别为14.4%和7.2%。

中国10月规模以上工业增加值同比5.6%,创七个月新低,预期5.8%,前值5.7%。中国1-10月规模以上工业增加值同比6.1%,预期6.2%,前值6.2%。

中国10月社会消费品零售总额同比11.0%,创9个月新高,预期10.9%,前值10.9%。中国1-10月社会消费品零售总额同比10.6%,预期10.6%,前值10.5%。

中国1-10月城镇固定资产投资同比10.2%,再度刷新十五年来最低增速,预期10.2%,前值10.3%。

1-10月,全国房地产开发投资78801亿元,同比名义增长2.0%,增速比1-9月份回落0.6个百分点。1-10月,房屋新开工面积127086万平方米,下降13.9%,降幅扩大1.3个百分点。1-10月,商品房销售面积94898万平方米,同比增长7.2%,增速比1-9月份回落0.3个百分点。1-10月,销售额64790亿元,增长14.9%,增速回落0.4个百分点。1-10月,房地产开发企业土地购置面积17847万平方米,同比下降33.8%,降幅与1-9月份持平;土地成交价款5794亿元,下降25.2%,降幅收窄2.3个百分点。

中国10月发电量同比下降3.2%;前值下降3.1%。中国1-10月发电量同比下降0.1%;前值增长0.1%。

统计局:10月份工业生产增长小幅回落,表明在传统产业深度调整的过程中,新产业快速发展的支撑力尚显不足,未来工业经济仍面临下行压力。

中国10月份实际使用外资(FDI)同比增长4.2%,至87.7亿美元,前值增长7.1%。

中国10月M2货币供应同比13.5%,创15个月新高;预期13.2%,前值13.1%。中国10月M1货币供应同比14.0%,预期11.2%,前值11.4%。中国10月M0货币供应同比3.8%,预期3.6%,前值3.7%。

中国10月新增人民币贷款5136亿元,预期8000亿元,前值1.05万亿元。中国10月社会融资规模4767亿元,预期1.05万亿元,前值1.3万亿元修正为1.3028万亿元。

财政部:10月,全国一般公共预算收入14435亿元,比去年同月增长8.7%(9月为9.4%)。10月,全国一般公共预算支出13491亿元,比去年同月增长36.1%(9月为26.9%),创40个月新高。1-10月累计,全国一般公共预算收入128848亿元,比去年同期增长7.7%。1-10月累计,全国一般公共预算支出134154亿元,比去年同期增长18.1%。

中央财办主任、调研组组长刘鹤强调,针对当前产能过剩问题,加大淘汰僵尸企业力度,促进产业优化重组;高度重视实体经济,着力降低成本;化解房地产库存,促进房地产业持续发展;高度重视防范和化解金融风险,促进资本市场健康发展。

11月10 日,习近平主持召开中央财经领导小组第十一次会议,表示,“在适度扩大总需求的同时,着力加强供给侧结构性改革,着力提高供给体系质量和效率,增强经济持续增长动力”。

国信证券分析师董德志:需求侧管理认为需求不足导致产出下降,所以拉动经济增长需要“刺激政策”(货币和财政政策)来提高总需求,使实际产出达到潜在产出。供给侧管理认为市场可以自动调节使实际产出回归潜在产出,所以根本不需要所谓的“刺激政策”来调节总需求,拉动经济增长需要提高生产能力即提高潜在产出水平,其核心在于提高全要素生产率。其中市场是否出清是供给侧管理和需求侧管理的核心区别。需求侧管理认为市场无法出清,因此需要采用政策刺激的方式来恢复需求,而供给侧管理则认为市场可以通过价格调整等方式来自动出清,当前产出可以自动回归潜在产出。例如,假如现实运行中某行业存在了所谓的过剩产能,则需求侧管理认为需要通过种种政策手段刺激社会需求,令需求扩张去迎合现有产能,而供给侧管理则认为需要通过价格、产能整合、淘汰等方式来清理过剩产能,因为“过剩”存在本身就是不合理的。

央行货币政策委员会委员樊纲表示,当前中国经济面临的产能过剩、通货紧缩是非常典型的经济周期过程当中低迷时期的情况,这些都是前几年经济过热的后遗症。宏观政策基本的作用是逆周期调节,经济过热的时候要采取抑制的政策,经济冷的时候要采取稳定的政策、托住的政策。

4、美国铝业协会表示,在贸易关系紧张之际,一名中国政府官员承诺继续对原铝征收出口税,尽管在本国面临要求取消该税的压力。“原铝生产需要大量的能源,因此其出口“基本上是在出口能源,这不符合他们的利益。”

2015年10月中国氧化铝产量473万吨,同比上年增加2.5%;1-10月氧化铝总产量4735万吨,同比大增10.6%。

中国10月原铝(电解铝)产量267.49万吨,同比增长5.3%,环比小幅回落1.5%;1-10月原铝(电解铝)产量合计2645.65万吨,同比上一年增长11.3%。

10月铝合金产量57.15万吨,同比增长11.55%;1-10月铝合金产量505.99万吨,同比增长7.89%;10月铝材457.26万吨,同比增长6.86%;1-10月铝材产量4258.85万吨,同比增长8.49%。

海关总署11月8日公布,中国10月份出口未锻轧铝及铝材33吨,9月份出口未锻轧铝及铝材35吨,1-10月份未锻轧铝出口总量为389吨,去年同期累计为340吨,同比增加14.4%。

5、中汽协:中国10月乘用车销量同比增加13.3%至194万辆。中国10月汽车销量同比增长11.8%至222.16万辆。

三、期货价格分析:

四、下周铝价分析:

美元近期强势影响下工业品整体维持跌势,互相拖累。基本金属在铜破位下跌带领下继续整体走低。沪铝在反弹一周炒作出口退税失败后,再次下跌创历史新低,10000附近有所反复。总体跌势延续,反弹乏力。

盘面上看,伦铝继续震荡盘跌,但跌速相对缓慢,距离2008年低点仍有一定距离。沪铝表现明显偏弱,反弹微弱,随后再度大跌连续跌破2008年历史低点和10000元重要关口,跌势继续。

宏观面来看美国12月加息基本确定,欧洲12月扩大宽松也比较确定,而中国近期货币、财政政策集体发力放水保增长也是明牌,但本轮大宗商品下跌的主因并非完全由需求不振引起,铝行业的本源就在供给端。产能过剩不断加剧,成本持续下降,需求并无亮点,铝厂囤货扭曲市场拖后库存释放……产业链上各点都在做集体慢性死亡式的举动。在国内铝价创历史新低的时候,电解铝行业的寒冬恐刚刚开始,数据统计明年仍有恐怖的400万吨新增产能上马,也许大家要习惯新的铝价区间了。下周关注欧美物价数据和美联储10月议息会议利率决议。目前铝价表现为“不给力好就躺倒”的疲弱态势,更不用提年底房地产开工逐步下降等季节性利空了。期货盘面量价齐增,下跌趋势良好,反弹仅表现为弱势横盘,下方深不见底。短期看10000附近料有所反复,但大方向向下无任何改变,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!