其他频道

一、行情回顾

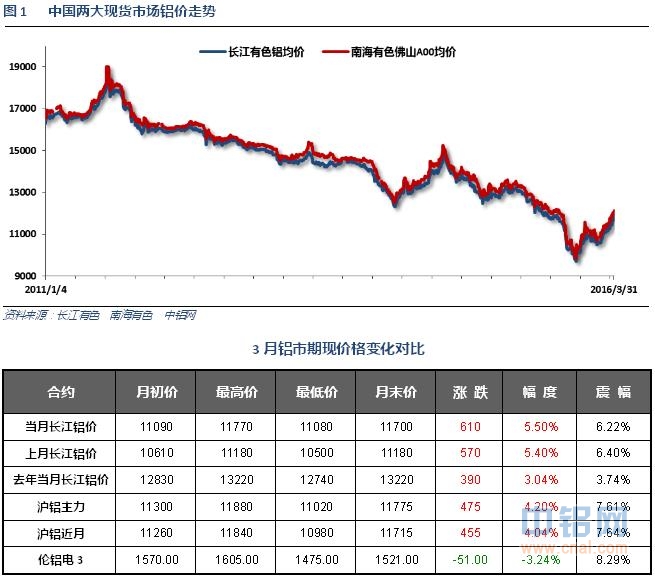

3月现货市场继续火爆,国家房地产去库存政策持续出台,一二三线城市销售依次大幅增加,对下游建筑型材消费拉动显著。从图表当中清晰可见,铝锭现货价格---国内期货价格---伦敦期货价格呈现明显的减弱趋势。现货带着期货涨,内盘涨外盘跌的分化情况明显。

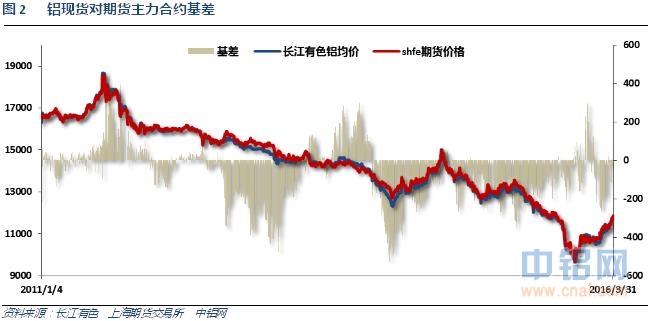

期现价格冲高,现货价格明显走强,基差逐步缩小至平水附近。

跨期基差再度走向平水附近,现货明显再度强于远期合约,表明市场对短期铝价表现更加看好。

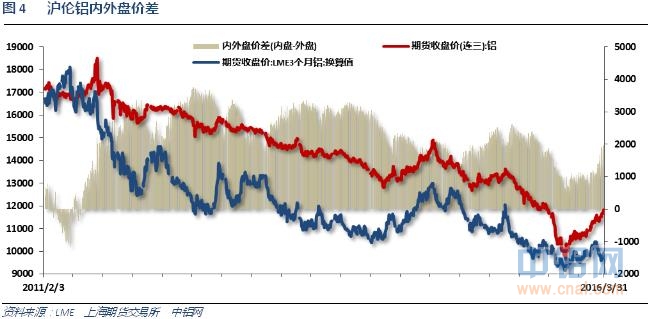

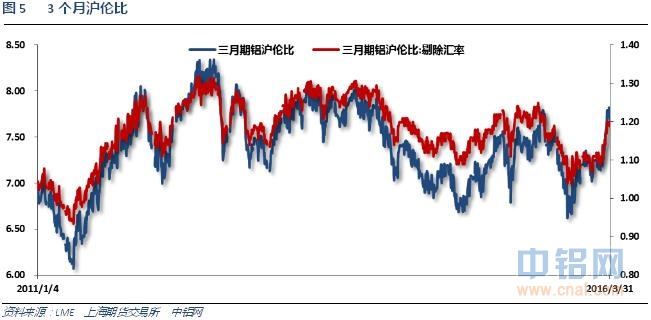

沪伦铝走势明显背离,沪伦比跳涨至8左右,进口窗口逐步打开,保税区开始有货物流入。

二、行业基本面

1、上游原料

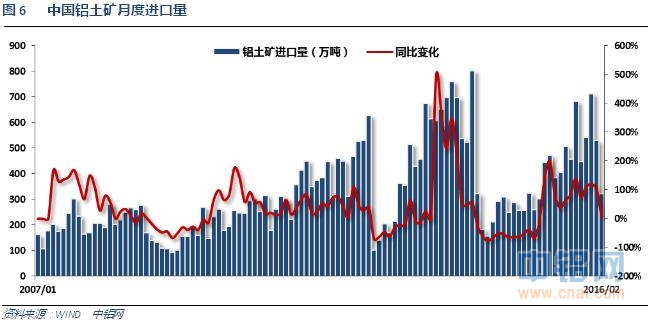

2月春节假期时间较短,进口量明显下滑。

2月春节假期时间较短,进口量明显下滑。

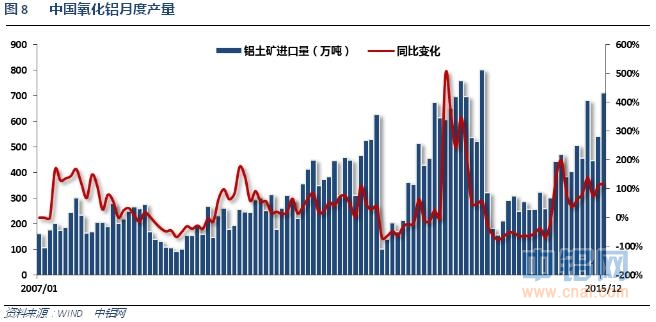

中国氧化铝产量大幅增加,产业过剩正在向上游传导。

废铝进口总体维持稳定下降。

2、中游产成品和期现货库存

原铝产量受去年末集中减产、关停影响,连续4个月下滑。短期市场供应继续偏紧。

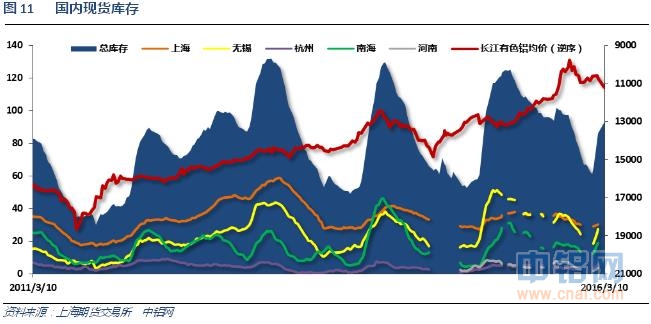

整体现货库存在春节期间回升至85万吨左右,较往年并不偏高。

伦铝库存近期持续下降,注销仓单占比回升至35%左右。

3、下游消费情况

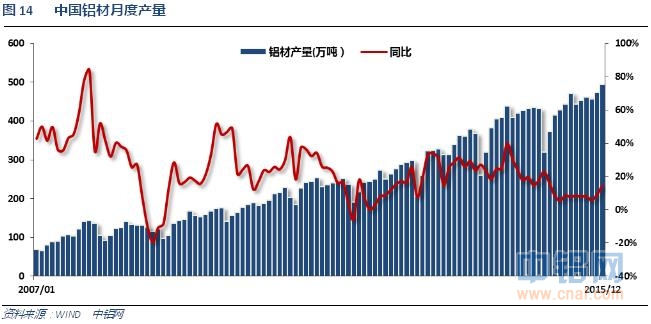

铝材产量总体维持稳定增加,产量增速逐步提升,下游消费维持稳中有升。

铝材出口量下滑明显,因内外比价变动。

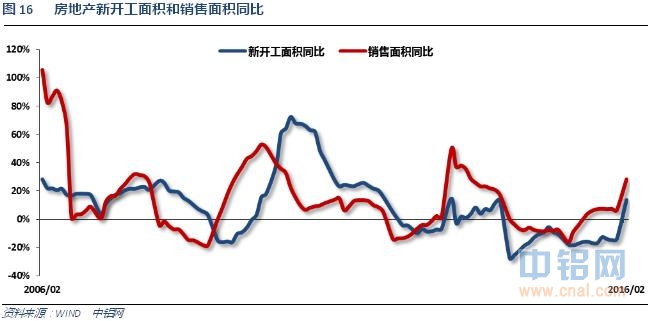

房地产销售春节后爆发式增长,各地刺激政策成效显著。对建筑铝型材消费拉动明显。

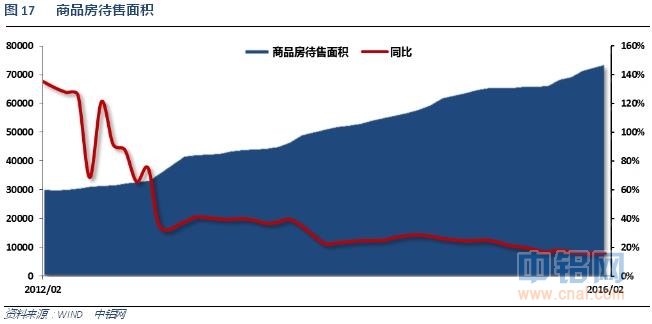

房屋待售面积总体继续增长且维持高位。

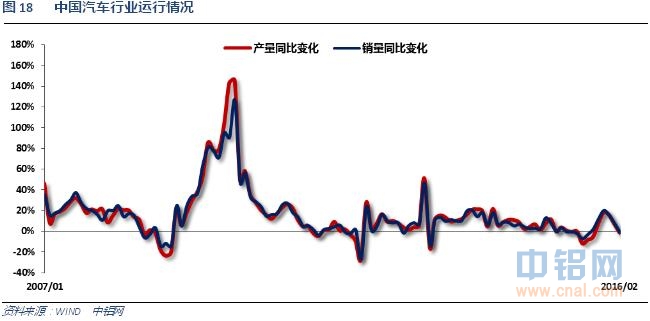

2月淡季效应,加之春节时间较短,汽车产销快速回落。

三、当月要闻回顾

1、美国2月非农就业人口+24.2万,预期+19.5万,前值从+15.1万修正为+17.2万。美国2月私营部门就业人口+23.0万,预期+19.0万,前值从+15.8万修正为+18.2万。美国2月制造业就业人口-1.6万,预期-0.1万,前值从+2.9万修正为+2.3万。

美国2月失业率4.9%,预期4.9%,前值4.9%。美国2月劳动力参与率62.9%,预期62.8%,前值62.7%。

美国2月核心PPI同比1.2%,预期1.2%,前值0.6%。美国2月核心PPI环比0.0%,预期0.1%,前值0.4%。美国2月PPI同比0.0%,预期0.1%,前值-0.2%。美国2月PPI环比-0.2%,预期-0.2%,前值0.1%。

美国2月零售销售环比-0.1%,预期-0.2%,前值0.2%修正为-0.4%。美国2月零售销售(除汽车)环比-0.1%,预期-0.2%,前值0.1%修正为-0.4%。美国2月零售销售(除汽车与汽油)环比0.3%,预期0.2%,前值0.4%修正为-0.1%。

美联储FOMC维持利率在0.25%-0.5%不变,符合预期。

美联储决议声明:全球经济形势仍然带来风险。近期通胀率仍将维持低位水平,部分原因是能源价格下跌。继续密切关注通胀形势。基于调查的通胀预期指标鲜有变化,基于市场的通胀数据(TIPS均衡率)仍然低位运行。将密切关注实际的、预料之中的通胀进程。通胀率料将随着油价和出口价格效应的消退而上升至2%。出口和商业固定投资已经走软。数据区间表明,劳动力市场更加强劲。全球经济及金融市场动荡继续对美国经济构成风险。将继续再投资,直至政策正常化进展顺利。堪萨斯联储主席乔治对3月份FOMC决议持异议。

【美联储主席耶伦新闻发布会:决议体现出对前景和风险的评估】在适当的政策下,预计取得经济温和增长。全球经济和金融形势造成风险。劳动力市场继续表现强劲。失业率符合充分就业的预判,其他失业率指标继续好转,就业市场仍然存在改善空间。薪资增速尚未表现出持续上升。劳动力参与率已经显著上升。FOMC预计经济活动将继续温和扩张。仍然需要见到核心通胀率持续走强。决议声明强调美联储将关注通胀进展。GDP预期显然低于12月份预期。不能认为通胀率预期稳定性是理所当然的。金融条件已经显著好转。各种形势的发展并没有导致前景预期出现实质性改善。长期利率下降应该缓冲对美国的影响。按揭利率、企业信贷成本已经下降。今天的决议体现出全球形势的发展。美联储将在必要情况下调整货币政策立场。鉴于利率仍然接近零,谨慎乃适宜之举。美联储利率可能会长期性地低位运行。长期中性利率存在相当程度的不确定性。如果不利因素消退,中性利率应该上升。FOMC将根据每次会议逐次作出决定。由于经济形势的发展,未来的政策路径不确定。大多数FOMC与会者认为利率路径现在低于12月份。利率预期并非一个预设计划,也不是承诺。中值点阵图并非美联储背书的预测。利率预期将随着时间和经济形势的变化而变化。全球增长在一定程度上低于预定路径。大多数与会者预计会随着时间的推移而进一步加息。全球预期下降程度足以影响到美联储的预期。仍然有可能在4月份加息。每次会议都有可能行动。

美国2月CPI同比1%,预期0.9%,前值1.4%。美国2月CPI环比-0.2%,预期-0.2%,前值0.0%。美国2月核心CPI环比0.3%,预期0.2%,前值0.3%。美国2月核心CPI同比2.3%,为2008年10月以来最大涨幅,预期2.2%,前值2.2%。

美国2月成屋销售总数年化508万户,预期531万户,前值547万户。美国2月成屋销售总数年化环比-7.1%,预期-3%,前值0.4%。

美国2月新屋销售51.2万,预期51万,前值49.4万修正为50.2万。美国2月新屋销售环比2%,预期3.2%,前值-9.2%修正为-7%。

美国2月耐用品订单环比初值-2.8%,预期-3%,前值4.7%修正为4.2%。美国2月扣除运输类耐用品订单环比初值-1%,预期-0.3%,前值1.7%修正为1.2%。美国2月扣除飞机非国防资本耐用品订单环比初值-1.8%,预期-0.5%,前值3.4%修正为3.1%。

美国3月Markit综合PMI初值51.1,前值50。美国3月Markit服务业PMI初值51,预期51.4,前值49.7。

美国四季度实际GDP年化季环比终值1.4%,预期1%,初值1%。美国四季度个人消费支出(PCE)年化季环比终值2.4%,预期2%,初值2%。美国四季度核心个人消费支出(PCE)物价指数年化季环比终值1.3%,预期1.3%,初值1.3%。美国四季度GDP平减指数终值0.9%,预期0.9%,初值0.9%。

美国3月私营部门就业人口变动19.5万,预期19万,前值23万修正为23.6万。

美国3月非农就业人口变动21.5万,预期20.5万,前值24.2万修正为24.5万。

美国3月制造业就业人口变动-2.9万,是2009年12月以来最大降幅,预期+0.2万,前值-1.6万修正为-1.8万。

美国3月失业率5%,预期4.9%,前值4.9%。美国3月劳动力参与率63%,为2014年3月以来最高,预期62.9%,前值62.9%。

美国2月耐用品订单环比终值-3%,预期-2.8%,前值-2.8%。美国2月扣除运输类耐用品订单环比终值-1.3%,预期-1%,前值-1%。美国2月扣除飞机非国防资本耐用品订单环比终值-2.5%,前值-1.8%。

美国2月工厂订单环比-1.7%,预期-1.8%,前值1.6%。美国2月扣除运输的工厂订单环比-0.8%,预期-0.5%,前值-0.2%。

美国3月ISM制造业指数51.8,预期51,前值49.5。美国3月ISM制造业物价支付指数51.5,为2014年10月份以来首次升破50荣枯分水岭,预期44,前值38.5。美国3月ISM制造业新订单指数58.3,创2014年11月份以来新高,前值51.5。

2、欧洲央行:下调主要再融资利率5个基点至0%,预期为维持在0.05%不变。下调隔夜存款利率10个基点至-0.4%,符合预期。下调隔夜贷款利率5个基点至0.25%,预期为维持在0.3%不变。

欧洲央行:从4月份起,将扩大QE规模至每月800亿欧元。将扩大QE范围,包括非银行企业债券。新的降息措施将于3月16日起生效。计划新的长期定向再融资操作(TLTRO II),为四年期,自2016年6月起推出。新的四年期TLTRO利率可能与存款利率一样低。

德拉吉:欧洲央行的一揽子刺激是综合性的,刺激将强化复苏势头。欧洲央行QE将至少持续到2017年3月底。将提高债券购买份额占QE比至50%。欧洲央行将推出四个新的四年期TLTRO项目。欧洲央行利率将在较长时间内维持现有水平或进一步走低。利率维持低位的时间将远远长于QE持续时间。:欧元区增长前景依旧面临下行风险,增长前景反映了全球不确定性。经济复苏因新兴市场放缓和金融市场波动而放缓。通胀将在未来数月维持为负;通胀将于年内稍晚时间回升。欧元区经济复苏料将温和复苏,经济活动应当会得到央行货币政策措施的支持。将2016年GDP预期从1.7%下调至1.4%。将2017年GDP预期从1.9%下调至1.7%。2018年将增长1.8%。下调欧元区2016年通胀率均值预期至0.1%(之前料为1.0%),下调2017年预期至1.3%(之前料为1.6%),维持2018年预期在1.6%不变。

欧元区2月CPI环比0.2%,预期0.1%,前值-1.4%。欧元区2月CPI同比终值-0.2%,预期-0.2%,初值-0.2%。欧元区2月核心CPI同比终值0.8%,预期0.7%,初值0.7%。

欧元区四季度GDP季环比修正值0.3%,预期0.3%,初值0.3%。欧元区四季度GDP同比修正值1.6%,预期1.5%,初值1.5%。

3、中国2月出口同比(按人民币计)-20.6%,预期-11.3%,前值-6.6%。中国2月进口同比(按人民币计)-8.0%,为连续第16个月下滑;预期-11.7%,前值-14.4%。中国2月贸易帐+2095亿元,预期+3410亿元,前值+4062亿元。

中国2月出口同比(按美元计)-25.4%,创2009年5月来最大降幅;预期-14.5%,前值-11.2%。中国2月进口同比(按美元计)-13.8%,预期-12.0%,前值-18.8%。中国2月贸易帐+325.9亿美元,预期+510.0亿美元,前值+632.9亿美元。

中国2月CPI同比2.3%,创2014年7月来最大涨幅,预期1.8%,前值1.8%。中国2月CPI环比1.6%,前值0.5%。

中国2月PPI同比-4.9%,预期-4.9%,前值-5.3%。中国2月PPI环比-0.3%,前值-0.5%。中国PPI同比连降48个月,但降幅连续第二个月收窄。

中国2月新增人民币贷款7266亿元,预期12000亿元,前值25100亿元。中国2月社会融资规模7802亿元,预期18406亿元,前值34200亿元。

中国2月M2货币供应同比13.3%,预期13.7%,前值14%。中国2月M0货币供应同比-4.8%,预期-3.1%,前值15.1%。中国2月M1货币供应同比17.4%,预期18.9%,前值18.6%。

中国1-2月规模以上工业增加值同比5.4%,创2009年以来最差开年表现;预期5.6%,去年全年6.1%。

中国1-2月社会消费品零售总额同比10.2%,预期11.0%,去年全年10.7%。

中国1-2月城镇固定资产投资比10.2%,为20个月来首次上升;预期9.3%,去年全年10%。

中国1-2月发电量8702亿千瓦时,同比增长0.3%;去年全年下降0.2%。

1-2月,全国房地产开发投资同比名义增长3.0%,为时隔两年首次回升;去年全年增长1.0%。1-2月,房屋新开工面积同比增长13.7%;去年全年下降14.0%。1-2月,商品房销售面积同比增长28.2%;去年全年增长6.5%。1-2月,商品房销售额同比增长43.6%;去年全年增长增长14.4%。

4、中国2月未锻造铝及铝材出口量为280,000吨,低于1月的380,000吨。

中国海关:中国2月份铝土矿进口322万吨。

预计,2016年国内电解铝产能将达到4200万吨,高于2015年的3900万吨,但上半年投产的产能不会超过100万吨,更多的产能将集中在下半年投放。预计2016年中国电解铝将新增产能约300万吨/年,其中年内可投产规模约150万吨/年,且大多集中在2016下半年。目前国内关停可重启产能约为350万吨/年,新建未投产能约为100万吨/年,考虑到企业资金、市场等因素,预计将有50%产能有望在2016下半年内陆续启动放量,对全年产量贡献有限。

国际铝业协会(IAI)周一公布数据显示,2月全球(不包括中国)日均原铝产量增至6.99万吨,1月为6.98万吨。全球(不包括中国)2月原铝总产量为202.7万吨,低于1月的216.5万吨。通常IAI报告会同时发布中国原铝产量数据,但IAI表示此次尚未获得中国方面的数据。

5、2月,汽车生产161.18万辆,环比下降34.43%,同比下降1.31%;销售158.09万辆,环比下降36.94%,同比下降0.86%。其中:乘用车生产140.25万辆,环比下降34.96%,同比下降0.83%;销售137.67万辆,环比下降38.45%,同比下降1.53%。商用车生产20.94万辆,环比下降30.64%,同比下降4.41%;销售20.42万辆,环比下降24.49%,同比增长3.90%。

五、期货价格分析

伦铝中期下跌走势延续,短期围绕1500低位震荡。上方压力1600附近,1650-1670附近压力较大。下方支撑1430附近。

沪铝较伦铝明显偏强,近期涨势延续,且走势强劲。下方支撑11700附近,上方压力12200附近。关注12000附近整数关口重压能否突破。

六、月度铝价预测

两会过后中央政策转向,货币、财政政策双宽松,房地产刺激政策频繁出台。2月末3月初工业品在整个震荡过后出现分化,房地产相关下游建材类品种继续上冲。期货市场受资金推动,钢铁煤炭类、铝等去产能“概念品种”表现强势,整体涨势持续。而海外金属价格受实际下游需求平稳、且美元加息预期笼罩下总体表现偏弱。沪伦铝在3月后期走势明显分化,国内现货市场铝价快速拉涨带动内盘期货明偏强。

铝信研究员认为,技术面看伦铝中期围绕1500附近反复整理,低位震荡为主。沪铝近期涨势延续,但随着上涨幅度增大上方压力逐步增大,且接近12000附近重压区,上方空间堪忧。

铝信研究员观点:宏观面来看,近期美联储高官和耶伦表态冲突,显示内部分歧较大,令市场对何时加息预期迷惑。原油、基本金属总体维持震荡分化。欧元区宽松态度明确,制造业、失业率数据均有缓慢好转,但总体仍在缓慢的自我修复过程中,难言乐观。中国方面两会后政策转向宽货币、宽材质、刺激房地产消费,引导资金冲入二、三线市场去库存,拉动相关下游建材类、工程类数据明显好转。从最新的房地产销售、重卡数据以及铝信调研建筑型材订单情况来看,总体增长迅猛。而基本面来看,去年末的减产关停影响持续,铝锭产量连续4个月明显下滑,现货库存下降相对缓慢,供应偏紧局面延续。时间点来说上半年小旺季,供求对比导致铝价连续上涨,进入二季度以后,铝价难有实质性下跌。后期随着铝价涨至12000附近,新投产产能陆续在2季度末期3季度开始投产,而复产产能也将随着利润空间拉开而逐步投产,料下半年铝价压力才会显现。短期关注12000附近铝价表现。4月铝价有望继续保持强势,但上方上涨空间越来越小,仅供参考。

铝信特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!