其他频道

一、一周市场综述:

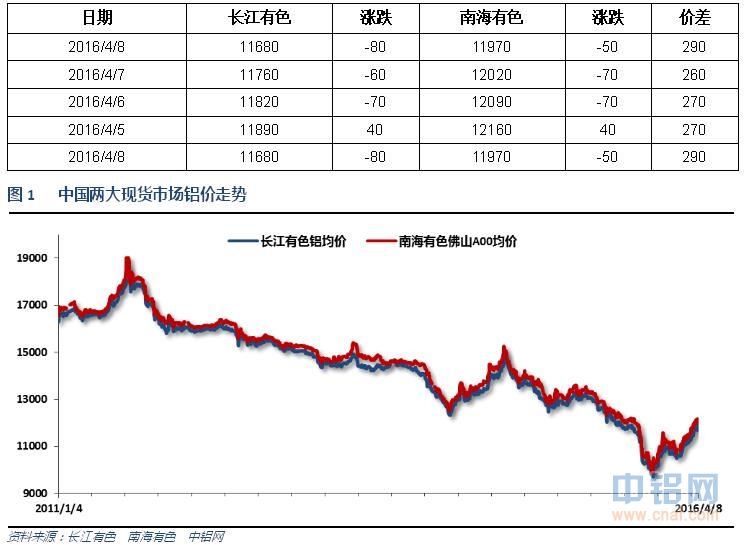

1、一周国内主要现货价格

内盘期货市场在黑色系、化工品带动下普涨,沪铝跟随震荡走高,突破11500附近继续盘升为主,现货市场下游订单增多传导至上游采购,市况较好。

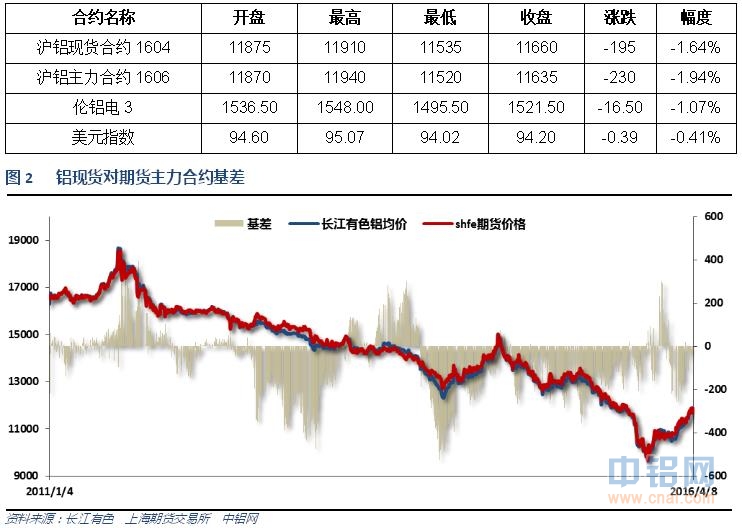

2、一周相关期货市场表现

沪伦铝走势背离,沪伦比至7.9左右,进口融资窗口打开,保税区铝锭开始流入内地市场。

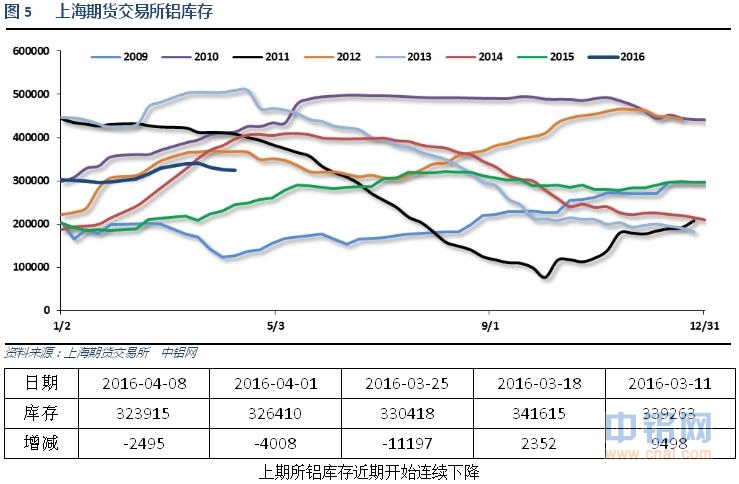

3、每周库存变化

二、一周要闻回顾:

1、美国3月Markit服务业PMI终值51.3,预期51.2,初值51。美国3月Markit综合PMI终值51.3,初值51.1。

美国3月ISM非制造业指数54.5,预期54.2,前值53.4。

美国2月贸易帐-471亿美元,贸易赤字达到去年8月以来最大,预期-462亿美元,前值从-457亿美元修正为-459亿美元。

【美联储会议纪要美联储纪要:讨论4月加息,许多成员呼吁谨慎】数名FOMC成员认为全球超低通胀率构成物价下行风险。许多FOMC成员认为,全球风险保证美联储在货币政策上采取谨慎态度。FOMC认为,下一步行动将基于数据评估,而不是日历。乔治称推迟加息可能有损美联储目标。少数几名FOMC成员认为,在3月份加息25个基点是适宜的。FOMC认为全球形势对美国前景构成风险。部分FOMC成员预计通胀率会持续上升,但部分人不以为然。

“美联储通讯社”Hilsenrath:纪要暗示美联储反对4月加息。自上次会议以来,委员们受到美国好坏参半数据困扰,导致美联储本月在加息行动上有所犹豫。

美联储主席耶伦:将在利率略微更高的时候开始缩减资产规模。希望最终将资产负债表规模显著地缩减。美联储已经展示了缩减资产负债表规模的策略。美联储平稳地实施加息政策。希望在缩减资产负债表规模前获得更多复苏。美国经济复苏缓慢,但的确在复苏。美联储集中关注通胀率回升至2%。低通胀率在一定程度上是暂时的。任何失业率指标都表现出改善迹象。美联储已经在促进经济增长上“做了很多”。美联储并不希望将通胀率提升至2%上方,2%是通胀率目标,而非天花板。循序渐进地加息仍然是最佳猜想。全球增速疲软和美元走强已经成为障碍。

美国4月2日当周首次申请失业救济人数26.7万,预期27万,前值27.6万。美国3月26日当周续请失业救济人数219.1万,预期217万,前值217.3万修正为217.2万。

2、欧元区3月综合PMI终值53.1,预期53.7,初值53.7,2月终值53.0。欧元区3月服务业PMI终值53.1,预期54,初值54,2月终值 53.3。

欧洲央行会议纪要:委员们认为二次效应的风险更高。委员们在3月份考虑了更大幅度的降息,并且有迹象显示利率实际上达到了下限。3月份讨论了引入负利率豁免条件,但认为负利率豁免计划过于复杂,当前引入负利率豁免计划没有根据。预计利率仍处于较低水平,但当前阶段不考虑进一步降息。大部分委员认为降息10个基点当前来看是合适的,但如果是出于物价稳定前景的理由,不排除进一步降息的可能性和前景。

3、中国3月财新服务业PMI 52.2,前值51.2。中国3月财新综合PMI 51.3,前值49.4。中国3月财新服务业就业分项指数从51.3跌至48.9,为2013年8月以来首次落入萎缩区间。

4、2016年4月1日,美国商务部对原产于中国的铝合金型材发起反倾销反补贴日落复审立案调查。美国国际贸易委员会ITC同期发布对该案的产业损害双反日落复审立案调查通知。

2010年4月21日,美国商务部对原产于中国的铝型材进行反倾销和反补贴立案调查,涉案产品海关编码为76042100.00、76042910.00、76042930.10、76042930.50、76042950.30、76042950.60、76082000.30、76082000.90以及税则号在761010、761090、761519、761520、761599下的部分产品。2011年3月29日,美国对此案分别作出肯定性反倾销及反补贴终裁。

美国国际贸易委员会(ITC)周三(4月6日)表示,已启动对美国铝行业及全球铝贸易的调查。其将报告主要未锻造和锻造铝生产和出口国家的竞争因素,包括美国。美国生产企业连同俄罗斯铝业联合公司均指控,中国生产企业输出所谓的“虚假”半成品来规避15%的原铝出口税,给海外竞争对手造成了压力。

中国有色金属工业协会副会长文献军称,在当前价格下国内半数铝产能能够实现利润,尽管对新增产能仍严加限制,但是鉴于需求不错,因此也鼓励能够实现现金流的企业复产。

三、期货价格分析:

伦铝震荡继续维持低位震荡,总体围绕1500上下波动,上方压力1600左右,下方支撑去年底低点1430附近。

沪铝继续反弹过后出现单周大幅调整,短期涨势受阻,上方11900-12000附近压力较大。下方支撑11500左右。

四、下周铝价分析:

美联储利率决议和耶伦讲话表达了对经济恢复强劲程度和通胀恢复速度的忧虑,以及对海外尤其中国经济增速的忧虑。本周工业品集体出现不同程度调整,周后半段伦铜破位下跌进一步拉动有色金属集体跟随跳水。后半段传出的协会主导铝厂复产的消息更是打击市场对铝价后市的信心。本周沪铝摸高11900-12000附近压力区之后快速回落至11500附近,短期涨势结束,陷入震荡整理。

盘面上看,伦铝维持下降通道当中低位震荡,下方支撑去年末低点1430附近,上方压力1600附近。沪铝连续拉升之后出现单周大幅调整。上方压力12000附近,下方支撑11500。

宏观面来看,美联储最新利率决议和耶伦讲话整体偏鸽派,加息预期继续推迟。欧元区则反复强调货币宽松,并时刻准备继续更大规模的负利率等刺激政策。而中国两会后的政策宽松转向加之房地产销售刺激政策效应开始显现,相关房地产、重卡、水泥、建筑型材订单在一季度末出现明显增长。但资金明细更加青睐今年去库存重点的煤炭、钢铁行业,持续强行推升黑色系工业品价格。而以行业自律和弹性生产等脆弱联盟维系的电解铝供给侧改革相对较弱。但时间点来看复产、新产能投产集中在三季度,二季度出现大幅供求情况逆转的概率不大,但供应最紧俏的时间点恐已过,市场后续面临供求状况由紧供应需求跳升转向供应逐步增加需求增速平稳,对铝价支撑逐步减弱。下周铝价料继续区间震荡调整为主,追涨风险较大,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!