其他频道

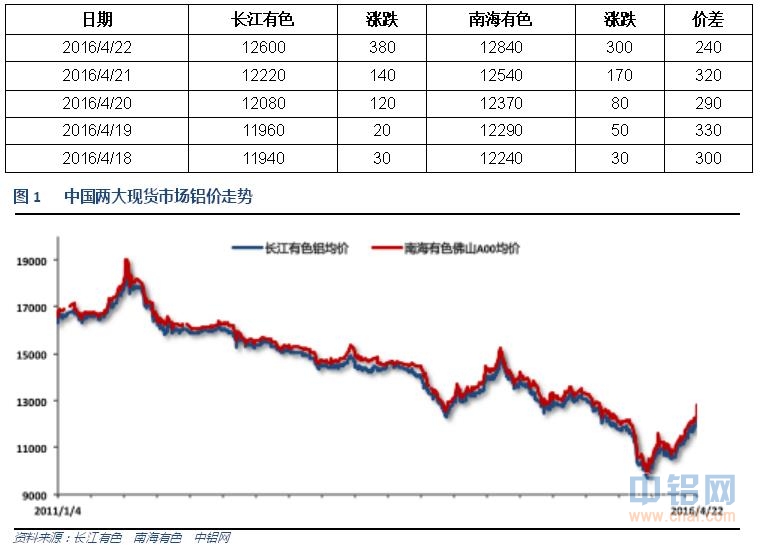

1、一周国内主要现货价格

上周现货价格在12000之下徘徊过后,本周期货市场再次出现集体涨停,现货价格跟随跳涨,且出现加速上冲态势,下游因畏惧较高价格采购谨慎。

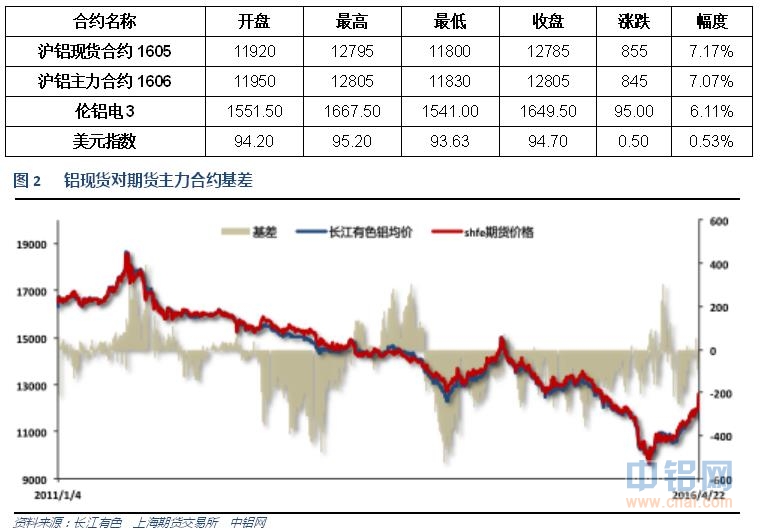

2、一周相关期货市场表现

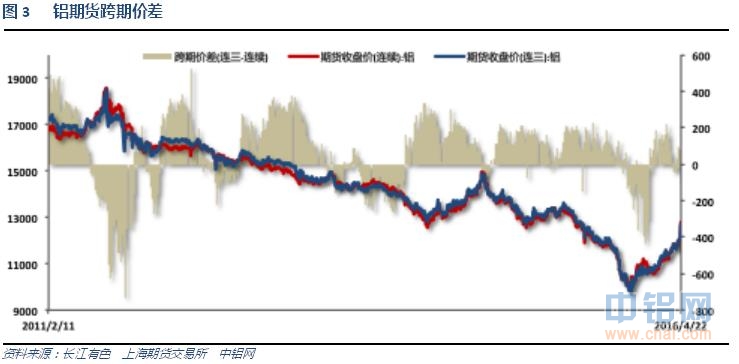

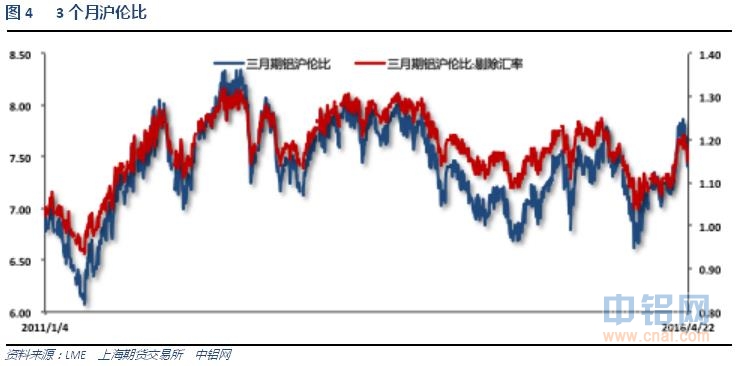

伦铝快速补涨,沪铝仍旧偏强,沪伦比至6.5左右。国内市场期现货铝价集体拉升,整体保持平水附近,期货跨期价差逐步从上月的远月升水再次进入远月贴水状态,反应市场对近期上涨更多看作短期涨势,以及悲观的后市情绪。

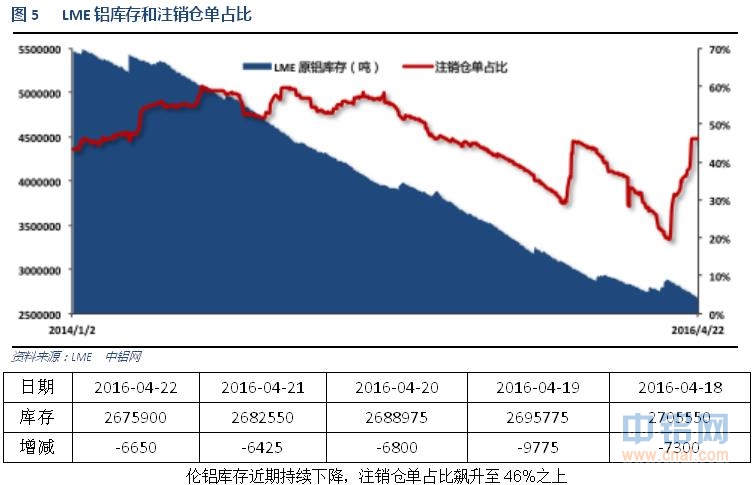

2、每周库存变化

上期所铝库存本周小幅增加

二、一周要闻回顾:

1、美国3月新屋开工108.9万,预期116.6万,前值117.8万修正为119.4万。美国3月新屋开工环比-8.8%,预期-1.1%,前值5.2%修正为6.9%。

美国3月营建许可108.6万,创一年新低,预期120万,前值由116.7万修正为117.7万。美国3月营建许可环比-7.7%,预期2%,前值由-3.1%修正为-2.2%。

美国3月成屋销售总数年化533万,预期528万,前值508万修正为507万。美国3月成屋销售总数年化环比5.1%,预期4%,前值-7.1%修正为-7.3%。

2、欧洲央行:维持主要再融资利率0%不变,符合预期。维持隔夜存款利率-0.4%不变,符合预期。维持隔夜贷款利率0.25%不变,符合预期。

欧洲央行:致力于实施3月10日公布的措施。维持每月QE规模在800亿欧元不变。企业债购买的相关细节将会随后公布。

欧洲央行行长德拉吉:未来一段时间利率将维持在目前或更低水平。QE结束后利率还将维持低位。QE将至少持续到2017年3月。QE将一直持续直到通胀可持续性维持在目标水平。欧洲央行将非常密切的监测进展。只要有必要,欧洲央行有权实施刺激措施。6月将开始购买企业债。未来数月通胀可能跌至负区间。通胀率将在年内晚些时候走高。欧洲央行做好了准备利用所有有权使用的工具采取行动。汇率不是政策目标。

欧元区4月制造业PMI初值51.5,预期51.9,前值51.6。欧元区4月服务业PMI初值53.2,预期53.3,前值53.1。欧元区4月综合PMI初值53,预期53.3,前值53.1。

3、【十多省份出台供给侧改革落实方案 多地明确去库存量化指标】目前已有广东、浙江、四川、贵州、江苏、重庆、青海等7个省份出台了供给侧改革实施方案,而上海、安徽、湖南、湖北等地政府已经审议通过具体实施方案。各地方案基本都是3-5年的行动计划,大多采取“1+N”模式,即1个总体方案(或实施意见),配套N个专项实施方案。但也有一些省份如河北、甘肃、辽宁等先行出台了专项实施方案,大多是针对房地产去库存和企业降成本。

央行数据显示,一季度,个人购房贷款增加1万亿元,同比多增4309亿元。这也是2010年有统计数据以来的最高记录。换句话说,在一季度全部4.61万亿元的新增贷款中,超过20%投向了房贷市场。一季度人民币房地产贷款余额22.51万亿元,同比增长22.2%。一季度本外币住户消费性贷款余额20.08万亿元,同比增长25%。

4、3 月全国电解铝未受减产影响的产能为3400 万吨,一季度电解铝生产年化产能利用率87.6%;氧化铝产能为6000 万吨,一季度氧化铝生产年化产能利用率为90.1%。目前有复产计划的电解铝产能仅69 万吨,低于市场预期。目前电解铝复产缓慢主要有三大原因:政府支持力度有限、银行对产能过剩行业放贷谨慎以及当前铝价给予高成本产能复产的“安全边际”不足。考虑电解铝复产需要1~2 个月时间,新投产产能需要到下半年才能逐步达产,预计上半年电解铝产量增加将极为有限。

3月份十种有色金属产量431万吨,同比增长4.4%;其中:原铝(电解铝)262万吨,同比增长2.7%。1-3月十种有色金属产量1206万吨,同比下跌0.4%;其中:原铝(电解铝)734万吨,同比下跌2.0%。大集团的新增产能对产量的贡献仍然比较突出,一季度持续进行新产能投放的企业主要集中在魏桥集团、山东信发、新疆信发、锦联铝材和百矿铝业等。复产产能以及检修槽启动的企业对产量贡献同样形成一定比重,集中在黄河鑫业、云铝股份、黄果树铝业、铜川铝业、百河铝业、宁东铝业、金源铝业等。一季度开始,中国原铝生产企业鲜有主动减产产能再度出现。新疆地区电解铝设计年产能933万吨,2016年计划投产35万吨电解铝,而2015年该地区投产约139万吨电解铝。天山铝业计划三季度增加2台发电机组,然后9月份投产20万吨电解铝。嘉润4月底投产15万吨电解铝,预计5月底出产量。由于新疆地区电解铝产能趋于饱和,电解铝释放速度逐渐放缓。此外,当地政府已经不再批准新的电解铝项目,与此同时,由于供应过剩以及市场低迷,已经批准但是还没有投建的项目也会推迟建设。

国际铝业协会(IAI)周三公布的数据显示,3月除中国外原铝日均产量降至69,200吨,2月为69,900吨。除中国外,全球3月原铝产量为214.6万吨,高于2月的202.7万吨。

中国3月原铝日均产量为84,500吨,高于2月的71,400吨。IAI表示,3月中国原铝总产量为262万吨,高于2月的207万吨。

世界金属统计局(WBMS)周三公布的数据显示,今年1-2月期间,全球铝市小幅供应过剩9,500吨,2015年全年为短缺31.1万吨。今年1-2月全球原铝需求为889万吨,较上年同期的887.8万吨增加1.2万吨。2月全球铝产量为416.82万吨,同期消费量为420.99万吨。2月全球库存减少25,000吨,1-2月库存为363.6万吨,相当于23天所需,2015年底为378.7万吨。截至2月底,伦敦、上海、美国和东京四大交易所库存总计为310.9万吨,较2015年12月底水平减少12.4万吨。

整体来看,1-2月全球铝产量同比下滑0.3%。其中中国产量预计为455万吨,目前占到全球总产量的51%。中国的表观需求较2015年减少1.9%。1-2月中国净出口5.8万吨铝,2015年全年净出口34.2万吨。1-2月中国铝半制成品净出口从上年同期的71.9万吨降至53.7万吨。

三、期货价格分析:

沪铝加速上冲至13000附近长期下跌趋势线阻力位,快速回落。下方支撑12000左右,13000附近支撑强势。

四、下周铝价分析:

本周大宗商品市场出现集体涨停走势,在黑色系直线拉升带动下所有商品被资金疯狂推升。基本金属中沪铝表现强势,期货更是在周五夜盘冲高13000封涨停,但随后快速跳水回落。单周最大涨幅达1000元。

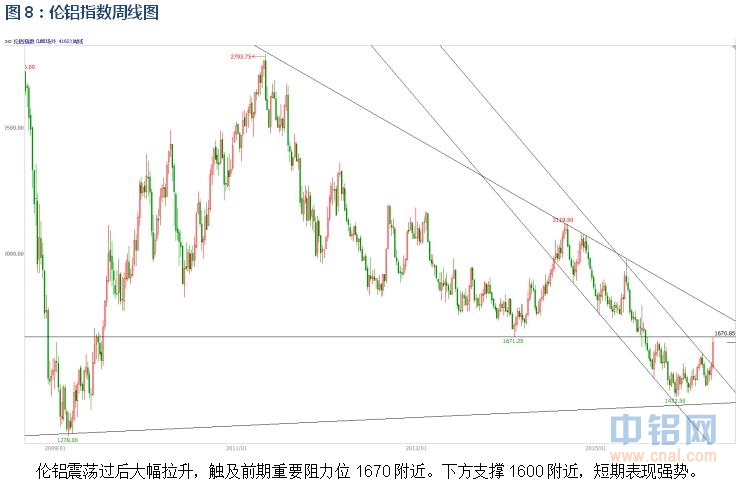

盘面上看,伦铝短期强势继续,但冲高至前期重要分水岭1670附近之后暂时滞涨。沪铝单周直线拉升,冲高至长期下跌趋势线13000附近之后快速回落。沪伦铝均上涨至前期重要压力位,此处表现较为关键。

短期来看宏观面/基本面并未发生实质性变化,本周行情基本已与供求变化关系不大,更多受资金面和市场心理影响,走出典型的逼空而且是所有品种集体逼空行情。在此大背景之下,本就在时间点尚算有利的沪铝,受到资金推动直线飙升也是情理之中。价格单周疯涨1000元到13000左右,市场短期选择忽略拉涨过快引发的下游恐高/铝厂复产等因素,情绪主导下加速上冲。但前期疯涨程度越严重,后期回落调整幅度越深,此价位所引发的复产和新产能投产自然远大于11500元的铝价,下半年供应增加的隐忧也是不争的事实。从期铝期限结构就可以看到,正常的大方向趋势性行情下,期货合约将呈现明显的升水排列,而目前在如此巨大的涨幅下,期货合约仍呈现贴水排列,可见市场对后市悲观看法。资金推动疯狂,短期铝价明显走出末端行情态势,盲目跟风追涨风险巨大,强行押注做空也是逆势而为,买远月卖近月/销售企业借机布局套保锁定卖价都是不错的策略。下周有望高位震荡回落,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!