其他频道

一、行情回顾

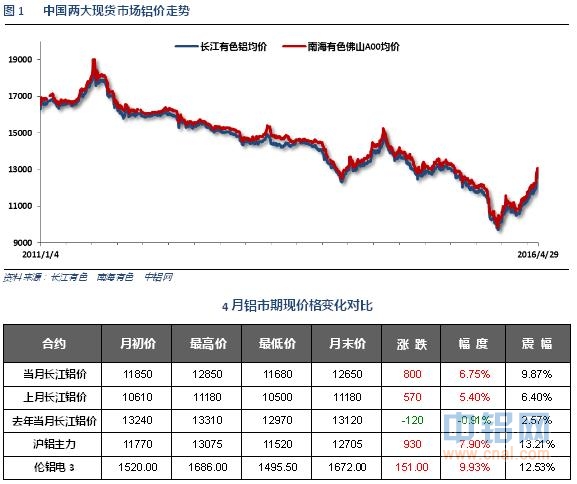

4月期货市场炒作气氛火爆。黑色系商品如钢铁煤炭受资金推动连续暴涨,整个国内工业品在市场多头气氛推动之下集体跳涨。而美元走弱也带动伦铝收高,整个4月沪伦铝、期现货价格继续快速拉升,短期超涨明显。

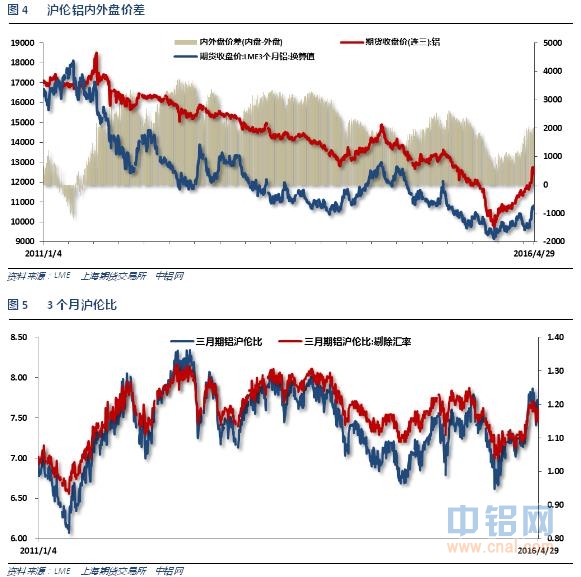

沪伦铝集体走高,沪伦比回落至7.5附近

二、行业基本面

1、上游原料

2、中游产成品和期现货库存

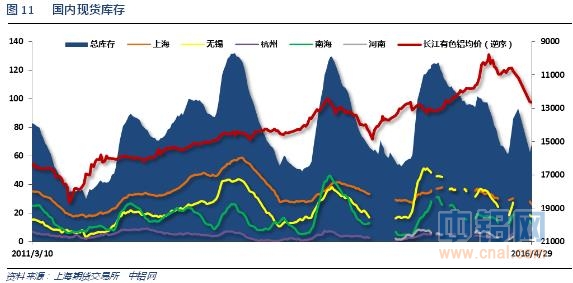

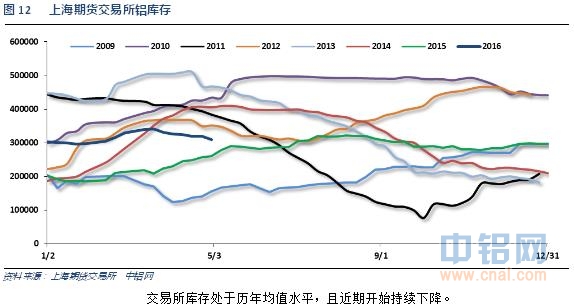

国内现货库存近期下降迅速,至60万吨以下,春节期间库存量明显低于往年。现货库存明显下降表明供应持续偏紧。

3、下游消费情况

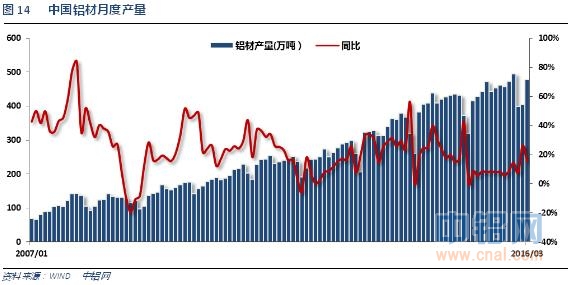

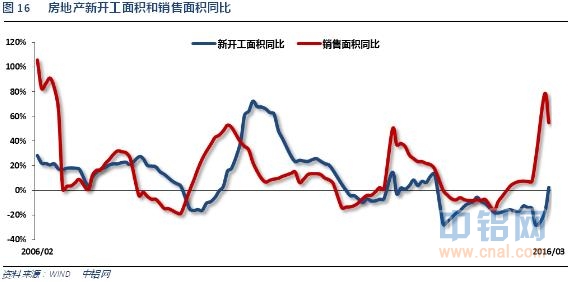

铝材产量经过前两个月低迷过后,3月快速增长,重回正常水平,房地产销售火爆对建筑型材拉动明显

房地产销售今年以来持续爆发式增长,3月增速虽不如2月猛烈,但总体仍呈现快速增长态势。值得忧虑的是新开工也快速增加,对后市去库存不利。

三、当月要闻回顾

1、美国一季度实际GDP年化季环比初值0.5%,预期0.7%,前值1.4%。美国一季度GDP平减指数初值0.7%,预期0.5%,前值0.9%。

美国一季度个人消费支出(PCE)年化季环比初值1.9%,预期1.7%,前值2.4%。美国一季度核心个人消费支出(PCE)物价指数年化季环比初值2.1%,预期1.9%,前值1.3%。

美联储维持联邦基金利率在0.25%-0.5%不变,一如市场预期。

美联储决议声明:撤销关于全球事件对美国前景构成风险的内容。就业市场改善,哪怕增速出现放缓迹象。基于市场的通胀指标(TIPS均衡率)仍然偏低。家庭开支温和,投资和净出口疲软。住房领域自年初进一步改善。通胀率低于目标,因为非能源类进口更加廉价。以往的能源价格下滑也大幅打压通胀率。预计未来美国增速温和,就业市场进一步走强。基于调查的通胀率(即CPI和PCE)预期鲜有变化。通胀率料在中期之内回升至2%。重申货币政策仍然保持宽松,并仍将取决于经济数据。维持贴现利率在1%不变。重申经济形势保证FOMC只会循序渐进地加息。乔治对4月份FOMC决议声明持异议,并倾向于加息至0.5%-0.75%。

美国3月成屋签约销售指数环比1.4%,预期0.5%,前值3.5%修正为3.4%。美国3月成屋签约销售指数同比2.9%,预期0.8%,前值5.1%修正为5%。

美国3月新屋销售环比-1.5%,预期1.6%,前值2%修正为-0.4%。美国3月新屋销售51.1万,预期52万,前值51.2万修正为519万。

美国3月耐用品订单环比初值0.8%,预期1.9%,前值-3%修正为-3.1%。美国3月扣除运输类耐用品订单环比初值-0.2%,预期0.5%,前值-1.3%。美国3月扣除飞机非国防资本耐用品订单环比初值0.0%,预期0.6%,前值-2.5%修正为-2.7%。

美国4月Markit制造业PMI初值50.8,创6年半新低,预期52,前值51.5。

美国3月Markit服务业PMI终值51.3,预期51.2,初值51。美国3月Markit综合PMI终值51.3,初值51.1。

美国3月ISM非制造业指数54.5,预期54.2,前值53.4。

美国3月CPI同比0.9%,预期1.1%,前值1%。美国3月CPI环比0.1%,预期0.2%,前值-0.2%。美国3月核心CPI同比2.2%,预期2.3%,前值2.3%。美国3月核心CPI环比0.1%,预期0.2%,前值0.3%。

美国3月PPI环比-0.1%,预期0.2%,前值-0.2%。美国3月PPI同比-0.1%,预期0.3%,前值0.0%。美国3月核心PPI环比-0.1%,预期0.1%,前值0.0%。美国3月核心PPI同比1%,预期1.3%,前值1.2%。

【美联储褐皮书:大多数地区的物价温和上升】大多数地方性联储认为2月份后期至3月份经济温和增长。能源和矿业产出受到油价偏低的影响。商业支出和住房市场活动扩张。除了亚特兰大,其他地区的薪资都有所上涨。零售行业对2016年前景普遍乐观。劳动力市场条件继续走强。大多数地区的信贷条件改善。部分地区出现薪资增幅反弹现象。大多数地区的制造业上升。大多数地区的消费者开支温和上升。数据收集于4月7日以及之前。

美国3月新屋开工108.9万,预期116.6万,前值117.8万修正为119.4万。美国3月新屋开工环比-8.8%,预期-1.1%,前值5.2%修正为6.9%。

美国3月营建许可108.6万,创一年新低,预期120万,前值由116.7万修正为117.7万。美国3月营建许可环比-7.7%,预期2%,前值由-3.1%修正为-2.2%。

美国3月成屋销售总数年化533万,预期528万,前值508万修正为507万。美国3月成屋销售总数年化环比5.1%,预期4%,前值-7.1%修正为-7.3%。

2、欧元区4月制造业PMI初值51.5,预期51.9,前值51.6。欧元区4月服务业PMI初值53.2,预期53.3,前值53.1。欧元区4月综合PMI初值53,预期53.3,前值53.1。

欧洲央行:维持主要再融资利率0%不变,符合预期。维持隔夜存款利率-0.4%不变,符合预期。维持隔夜贷款利率0.25%不变,符合预期。

欧洲央行:致力于实施3月10日公布的措施。维持每月QE规模在800亿欧元不变。企业债购买的相关细节将会随后公布。

欧洲央行行长德拉吉:未来一段时间利率将维持在目前或更低水平。QE结束后利率还将维持低位。QE将至少持续到2017年3月。QE将一直持续直到通胀可持续性维持在目标水平。欧洲央行将非常密切的监测进展。只要有必要,欧洲央行有权实施刺激措施。6月将开始购买企业债。未来数月通胀可能跌至负区间。通胀率将在年内晚些时候走高。欧洲央行做好了准备利用所有有权使用的工具采取行动。汇率不是政策目标。

欧洲央行会议纪要:委员们认为二次效应的风险更高。委员们在3月份考虑了更大幅度的降息,并且有迹象显示利率实际上达到了下限。3月份讨论了引入负利率豁免条件,但认为负利率豁免计划过于复杂,当前引入负利率豁免计划没有根据。预计利率仍处于较低水平,但当前阶段不考虑进一步降息。大部分委员认为降息10个基点当前来看是合适的,但如果是出于物价稳定前景的理由,不排除进一步降息的可能性和前景。

欧元区3月CPI同比终值0.0%,预期-0.1%,初值由-0.1%修正为-0.2%。欧元区3月核心CPI同比终值1%,预期1%,初值1%。欧元区3月CPI环比1.2%,预期1.2%,前值0.2%。

3、3月全国铁路完成货运量同比降幅缩窄至6.4%】发改委:3月份,全国铁路完成货运量2.74亿吨,同比下降6.4%,完成货物周转量1989亿吨公里,同比下降4.4%。一季度全国铁路完成货运量7.91亿吨,同比下降9%,完成货物周转量5614亿吨公里,同比下降9.3%。

中国3月CPI同比2.3%,预期2.4%,前值2.3%。中国3月CPI环比-0.4%,前值1.6%。

中国3月PPI同比-4.3%,预期-4.6%,前值-4.9%。中国3月PPI环比0.5%,为2014年1月份以来的首次上涨,前值-0.3%。中国一季度GDP同比6.7%,创2009年一季度以来最慢增速;预期6.7%,去年四季度6.8%。

发改委:一季度,全国全社会用电量约13524亿千瓦时,同比增长3.2%,增速同比回升2.4个百分点。3月当月,全社会用电量约4762亿千瓦时,同比增长5.6%,增速同比回升7.8个百分点。

中国3月出口同比(按美元计)11.5%,预期10%,前值-25.4%。中国3月进口同比(按美元计)-7.6%,预期-10.1%,前值-13.8%。中国3月贸易账(按美元计)+298.6亿美元,预期+349.5亿美元,前值+325.9亿美元。

中国3月出口同比(按人民币计)18.7%,为9个月来首次增长;预期14.9%,前值-20.6%。中国3月进口同比(按人民币计)-1.7%,预期-4.8%,前值-8%。

中国3月贸易账(按人民币计)+1946亿元,预期+2036.5亿元,前值+2095亿元。

中国1-3月份贸易顺差8102亿元人民币。中国1-3月份出口按人民币计同比下降4.2%。中国1-3月份进口按人民币计同比下降8.2%。

中国1-3月城镇固定资产投资同比10.7%,预期10.4%,1-2月10.2%。

中国3月社会消费品零售总额同比10.5%,预期10.4%。中国1-3月社会消费品零售总额同比10.3%,预期10.2%,1-2月10.2%。

中国3月社会融资规模23400亿元,预期14000亿元,前值7802亿元。中国3月新增人民币贷款13700亿元,预期11000亿元,前值7266亿元。

中国3月M2货币供应同比13.4%,预期13.5%,前值13.3%。中国3月M1货币供应同比22.1%,预期18.4%,前值17.4%。中国3月M0货币供应同比4.4%,预期4.3%,前值-4.8%。

中国3月发电量4779亿千瓦时,同比增长4%。中国1-3月发电量1.3551万亿千瓦时,同比增长1.8%;1-2月同比增长0.3%。

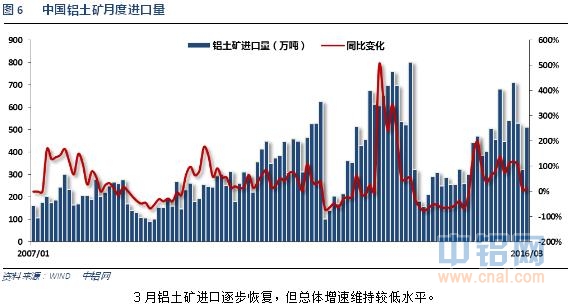

4、2016年第一季度,我国共进口铝矾土矿1363万吨;简单推算的话,估计2016年全年进口铝矾土矿5500万吨左右。2016年第一季度,我国从几内亚共进口铝矾土矿169.3万吨,其中,仅3月份就进口93.7万吨,显示我国从几内亚进口铝矾土呈快速上升的趋势。预计2016年全年进口几内亚铝矾土矿有望达到800 -1000万吨之间。几内亚已经成为我国第三大铝矾土矿进口来源国。

2016年3月中国进口氧化铝359833吨,同比增长64.88%;一季度中国进口氧化铝1239736吨,同比增长32.89%。

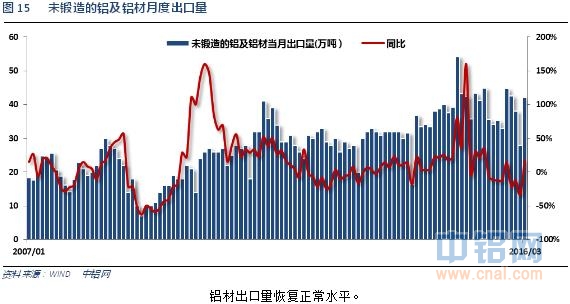

中国3月未锻造铝及铝材出口42万吨,高于2月的28万吨。

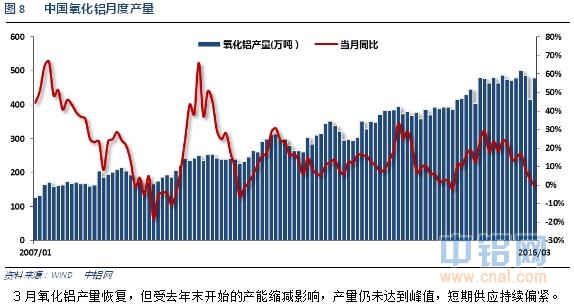

3 月全国电解铝未受减产影响的产能为3400 万吨,一季度电解铝生产年化产能利用率87.6%;氧化铝产能为6000 万吨,一季度氧化铝生产年化产能利用率为90.1%。目前有复产计划的电解铝产能仅69 万吨,低于市场预期。目前电解铝复产缓慢主要有三大原因:政府支持力度有限、银行对产能过剩行业放贷谨慎以及当前铝价给予高成本产能复产的“安全边际”不足。考虑电解铝复产需要1~2 个月时间,新投产产能需要到下半年才能逐步达产,预计上半年电解铝产量增加将极为有限。

3月份十种有色金属产量431万吨,同比增长4.4%;其中:原铝(电解铝)262万吨,同比增长2.7%。1-3月十种有色金属产量1206万吨,同比下跌0.4%;其中:原铝(电解铝)734万吨,同比下跌2.0%。大集团的新增产能对产量的贡献仍然比较突出,一季度持续进行新产能投放的企业主要集中在魏桥集团、山东信发、新疆信发、锦联铝材和百矿铝业等。复产产能以及检修槽启动的企业对产量贡献同样形成一定比重,集中在黄河鑫业、云铝股份、黄果树铝业、铜川铝业、百河铝业、宁东铝业、金源铝业等。一季度开始,中国原铝生产企业鲜有主动减产产能再度出现。新疆地区电解铝设计年产能933万吨,2016年计划投产35万吨电解铝,而2015年该地区投产约139万吨电解铝。天山铝业计划三季度增加2台发电机组,然后9月份投产20万吨电解铝。嘉润4月底投产15万吨电解铝,预计5月底出产量。由于新疆地区电解铝产能趋于饱和,电解铝释放速度逐渐放缓。此外,当地政府已经不再批准新的电解铝项目,与此同时,由于供应过剩以及市场低迷,已经批准但是还没有投建的项目也会推迟建设。

国际铝业协会(IAI)周三公布的数据显示,3月除中国外原铝日均产量降至69,200吨,2月为69,900吨。除中国外,全球3月原铝产量为214.6万吨,高于2月的202.7万吨。

中国3月原铝日均产量为84,500吨,高于2月的71,400吨。IAI表示,3月中国原铝总产量为262万吨,高于2月的207万吨。

世界金属统计局(WBMS)周三公布的数据显示,今年1-2月期间,全球铝市小幅供应过剩9,500吨,2015年全年为短缺31.1万吨。今年1-2月全球原铝需求为889万吨,较上年同期的887.8万吨增加1.2万吨。2月全球铝产量为416.82万吨,同期消费量为420.99万吨。2月全球库存减少25,000吨,1-2月库存为363.6万吨,相当于23天所需,2015年底为378.7万吨。截至2月底,伦敦、上海、美国和东京四大交易所库存总计为310.9万吨,较2015年12月底水平减少12.4万吨。

整体来看,1-2月全球铝产量同比下滑0.3%。其中中国产量预计为455万吨,目前占到全球总产量的51%。中国的表观需求较2015年减少1.9%。1-2月中国净出口5.8万吨铝,2015年全年净出口34.2万吨。1-2月中国铝半制成品净出口从上年同期的71.9万吨降至53.7万吨。

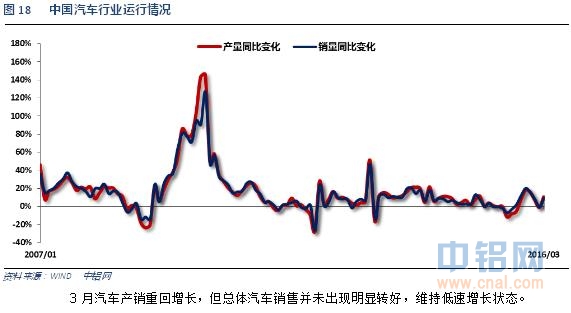

5、3月,汽车生产252.06万辆,环比增长56.38%,同比增长10.26%;销售243.97万辆,环比增长54.31%,同比增长8.76%。其中:乘用车生产214.34万辆,环比增长52.83%,同比增长10.97%;销售205.57万辆,环比增长49.32%,同比增长9.76%。商用车生产37.71万辆,环比增长80.12%,同比增长6.42%;销售38.40万辆,环比增长87.88%,同比增长3.75%。

1-3月,全国房地产开发投资同比名义增长6.2%;1-2月同比增长3.0%。1-3月,房屋新开工面积同比增长19.2%;1-2月同比增长13.7%。1-3月,商品房销售面积同比增长33.1%;1-2月同比增长28.2%。1-3月,商品房销售额同比增长54.1%;1-2月同比增长43.6%。

五、期货价格分析

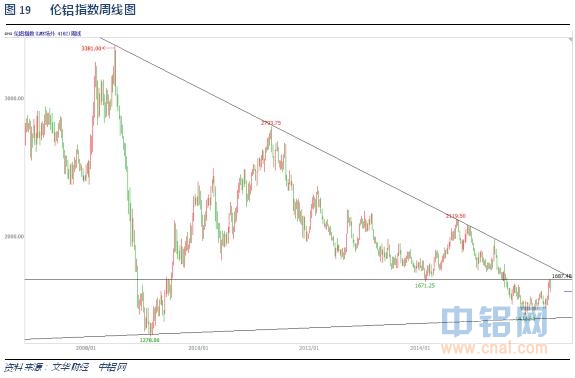

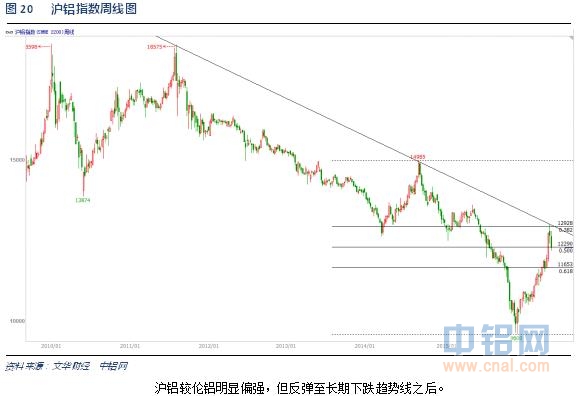

伦铝中期下跌走势延续,短期反弹至前期重要压力位1670附近后再度回落,总体低位震荡走势延续

六、月度铝价预测

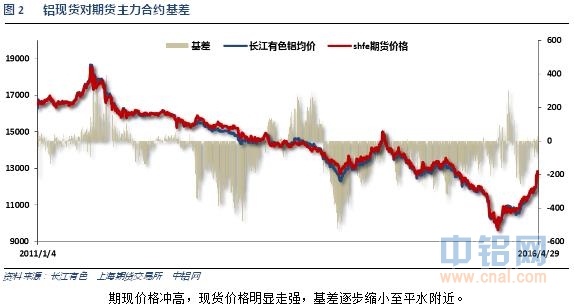

4月整个期货市场受资金推动,几乎所有商品均出现大幅拉升。市场炒作中国天量信贷推升资产价格。工业品龙头钢铁煤炭出现直线拉升,带动沪铝跟随走高,期现货快速拉升至13000附近。而期货远月明显涨幅较小,表明市场对目前上涨判断为短期行情。

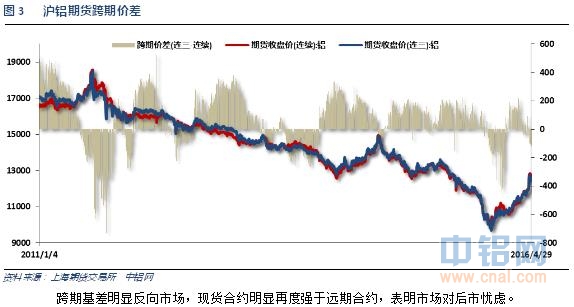

铝信研究员认为,技术面看沪伦铝集体走至前期重要压力位之后再度回落,前期涨势有望结束,进入震荡。沪铝较伦铝明显波动更为剧烈,但随着短期市场炒作降温趋于平静。

铝信研究员观点:宏观面来看,近期美国加息谨慎,市场对6月加息仍存疑虑。但近期美元在跌至92附近后再度快速反弹拉升,关注此价位表现。欧洲、日本、中国集体放水,而中国更是天量宽松,且财政政策转向宽松。在政府闭眼印钱的前提下,信贷增速大幅超过M2增速,大量资金并未进入实体经济,转而冲进房地产、商品市场等风险资产领域,推升相关资产价格,4月期货市场的过度炒作就是如此,天量资金将几乎所有商品推升至集体涨停。基本面来看,短期市场供应仍明显偏紧,产量仍未完全恢复,现货库存持续下降,都表明供应紧张局面。而下游建筑型材受年初房地产销售火爆影响明显好转。但随着价格跳涨至13000附近,前期弹性生产的铝厂已经陆续开始复产,最新统计数据表明已经出现150万吨左右的复产,且新投产产能也在加紧上马。虽然目前来说,并未出现明显的供应过剩问题,但供需紧张程度开始进入逐步转向的进程。时间点来说,传统上半年小旺季已过,逐步入夏后房地产开工率下滑,传统淡季逐步到来。前期期货市场过度炒作后钢铁煤炭价格出现大幅回落,沪铝在5月初已经跟随连续下跌。今年以来的涨势有望步入末端,短期仍难言见顶,但5月有望成为转折,涨势进入宽幅震荡,仅供参考。

铝信特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!