其他频道

一、本周行情及盘面回顾

图1-1:LME三月铝日线走势 图1-2:沪铝主力合约日线走势

资料来源:文华财经、方正中期研究院整理

本周沪铝先抑后扬,整体震荡走高。伦铝也是同样波动频率,但是上涨幅度要小于沪铝。截止周五下午,伦铝报收1606.5美元/吨,周跌幅0.28%;沪铝主力合约1609报收于12260元/吨,周涨幅0.82%。

二、宏观和基本面情况

(一)宏观经济数据公布

●国家统计局服务业统计司司长许剑毅:今年上半年服务业增加值18.43万亿元,增长7.5%,占GDP比重54.1%,比第二产业高出14.7个百分点,比上年同期提高1.8个百分点;服务业“领跑”中国经济增长。

●财政部:1-6月国企经济运行趋稳向好,实现利润11272.4亿元,同比下降8.5%;营业总收入213875.8亿元,同比下降0.1%;煤炭行业今年首次实现由亏转盈,钢铁和有色等行业继续亏损。

●发改委:预计下半年商品房销售量会保持较高增速水平,房价基本稳定,房地产开发投资仍将保持稳定增长;因城施策促房地产发展。

●新华社发布经济形势系列述评之二称,面对下行压力要稳住宏观政策,不能自乱阵脚再搞强刺激,否则功亏一篑、后患无穷;面对困难和挑战,要迎难而上,坚定不移推进供给侧结构性改革,深化国有企业、金融以及财税体制改革。

●6月全国规模以上工业企业实现利润总额同比增长5.1%,较5月加快1.4个百分点,连续四个月正增长。产成品存货同比下降1.9%,已连续3个月下降,库存压力继续缓解。电子、石油加工等行业利润增长加快。

●欧盟正在考虑对英国做出重大让步,考虑给予英国长达7年的“特权”,允许英国限制欧盟劳工自由流入英国的同时,保留英国进入欧盟单一市场的权利。

●IMF总裁拉加德:结构性改革对提振经济增长及其包容性至关重要;贸易自由化对提振全球经济增长和生产率非常关键;发达经济体需求仍旧疲软。

●美国6月新屋销售总数年化59.2万户,创2008年2月以来新高,预期为56万户,前值由55.1万修正为57.2万。美国7月Markit综合PMI初值为51.5,创4月来最高水平。

●美联储维持现行基准利率0.25%-0.50%不变,为去年12月加息以来连续第五次会议按兵不动。美联储表示,威胁到美国经济的风险因素在减小,劳动力市场在好转,这意味着美联储认为形势在朝着有利于加息的方向转变。美联储同时重申,经济形势只允许以缓慢的速度加息。美联储未提及下次可能的加息时点。

●日本央行意外宣布维持政策利率在-0.1%,货币基础年增幅目标80万亿日元不变,扩大ETF购买规模至6万亿日元。

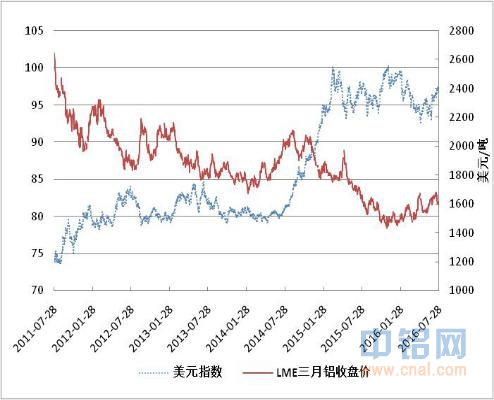

(二)美元指数走势:

图2-1:美元指数日线走势 图2-2:美元指数与LME三月铝期价走势呈负相关

资料来源:文华财经、方正中期研究院整理

(二)基本面情况

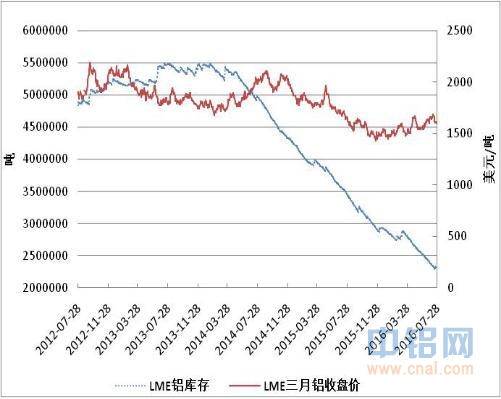

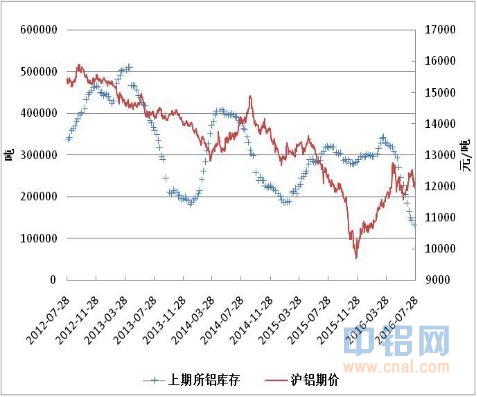

1、上周LME、上期所铝库存均有所下降

图2-3:LME铝库存与LME三月铝期价走势对比 图2-4:上期所铝库存与沪铝期价走势对比

资料来源:文华财经、方正中期研究院整理

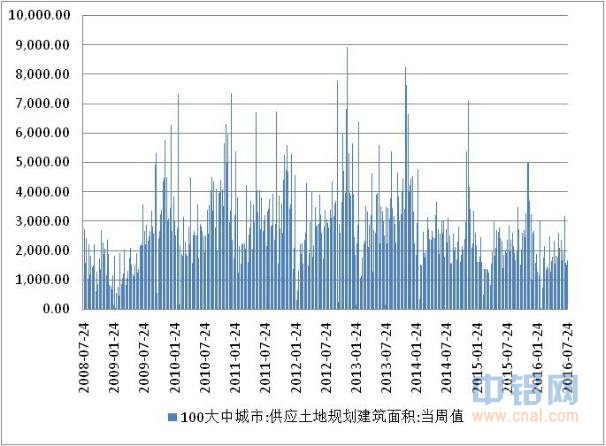

2、上周大中城市土地规划建筑面积有所增长

图2-5:100大中城市供应土地规划建筑面积周数据

资料来源:Wind资讯、方正中期研究院整理

(三)期现价差分析

图2-5:原铝期现价差分析

资料来源:Wind资讯、方正中期研究院整理

近期期现价格同步走强,基差有缩小趋势,未来随着换月的进一步完成,基差或将进一步收窄。

三、操作策略

本周沪铝主力合约处于换月进程中,受美联储议息会议的影响,周中后期出现较大幅度反弹,整体重心略有上移。本周美元指数持续下跌,为有色盘面提供了较强支撑。从基本面来看,受日前事故影响,河南、内蒙、山东等地的铝材加工企业开工率有很大程度影响,短期铝材市场有供应偏紧的预期。从盘面上看,虽然沪铝的一根阳线有破位趋势,但是整体弱势格局未破,建议观望为主,前期空单减仓。

方正中期期货 胡彬

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!