其他频道

一、本周行情及盘面回顾

图1-1:LME三月铝日线走势 图1-2:沪铝主力合约日线走势

资料来源:文华财经、方正中期研究院整理

本周沪铝走势强势,逐步上涨并且在周后期涨幅扩大,甚至一度涨停;伦铝也是同步上涨,只是涨势相对温和。截止周五,伦铝报收1769.5美元/吨,周涨幅3.12%;沪铝主力合约1701报收于14105元/吨,周涨幅6.49%。

二、宏观和基本面情况

(一)宏观经济数据公布

10月CPI同比涨2.1%,在“1时代”徘徊4个月后,重归“2时代”,前值1.9%; PPI同比增1.2%,前值0.1%,高于市场预期,创2012年以来新高。统计局:CPI涨幅扩大主要是去年基数偏低;PPI涨幅扩大因煤炭开采、黑色金属冶炼等价格上涨。

外管局:三季度境外投资者对中国境内金融机构直接投资净流出23.15亿美元,这是该数据自2012年公布以来首次出现净流出。

财新网:10月铁路货运量同比增8.4%,连续第三个月实现正增长。10月单月货运量达2.44亿吨,创下2015年2月份以来最高水平。今年8月铁路货运量结束32个月连续下滑,由负转正。

经济参考报:进入11月,各线城市房地产市场延续降温趋势。市场研究机构认为,11月初房地产市场继续降温,各地严格执行调控政策,促使购房者开始出现全面观望情绪,市场成交下调趋势进一步加速。业内人士称,预计此前房价涨幅较快的十几个热点城市,房价走势将从10月的停涨转变为11、12月的微跌。

央行三季度货币政策执行报告:下一阶段将坚持实施稳健的货币政策,保持灵活适度,适时预调微调;在保持流动性合理充裕的同时,注重抑制资产泡沫和防范经济金融风险;要进一步加强重点领域风险排查,关注实体经济特别是产能过剩行业、房地产、地方政府性债务等领域风险;适当拉长资金供应期限,有利于防范资产负债期限错配和流动性风险。

中国10月外贸进出口同比增速均现下降。按人民币计,出口降3.2%,连降2个月,前值降5.6%;进口增3.2%,连升3个月,前值2.2%;10月贸易顺差3252亿,收窄16.8%。按美元计,出口降7.3%,连续第七个月为负值。

中国铁路总公司:10月全国铁路煤炭运量完成1.70亿吨,同比增加1059万吨,增长6.6%;11月第一周,煤炭运量完成近4000万吨,同比增长10.2%,增幅进一步扩大。

中汽协:10月份汽车销量同比增长18.7%(9月增长26.1%),报265万辆。10月份乘用车销量同比增长20.3%(9月增长28.9%),报234.4万辆。

美国总统选举初步结果揭晓,共和党总统候选人唐纳德?特朗普战胜民主党候选人、前国务卿希拉里?克林顿赢得总统选举,将成为美国第四十五任总统。

路透调查:美联储有望在12月加息,预计从现在到2017年底,美联储将加息三次;经济学家就美联储下月会议时金融环境是否会收紧存在分歧;美联储主席耶伦将留任15个月至任期结束,不大可能被特朗普撤换。

(二)美元指数走势:

图2-1:美元指数日线走势 图2-2:美元指数与LME三月铝期价走势呈负相关

资料来源:文华财经、方正中期研究院整理

(二)基本面情况

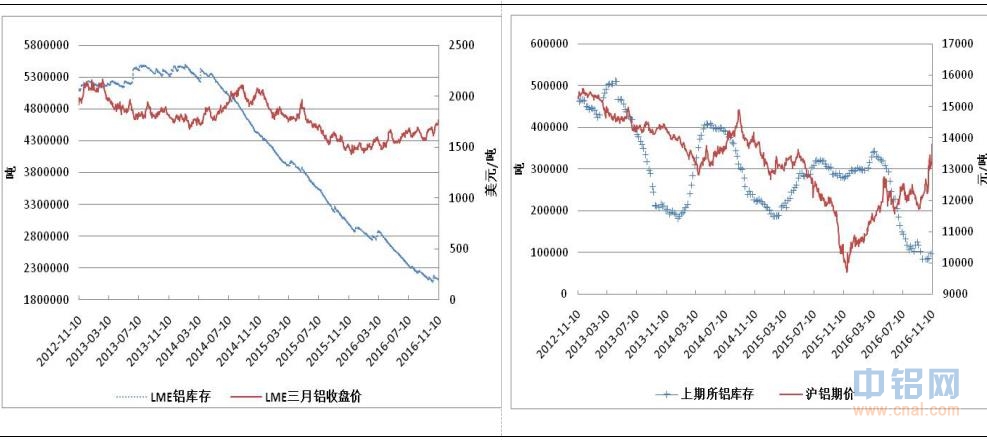

1、上周LME、上期所铝库存均有所下降

图2-3:LME铝库存与LME三月铝期价走势对比图2-4:上期所铝库存与沪铝期价走势对比

资料来源:Wind资讯、方正中期研究院整理

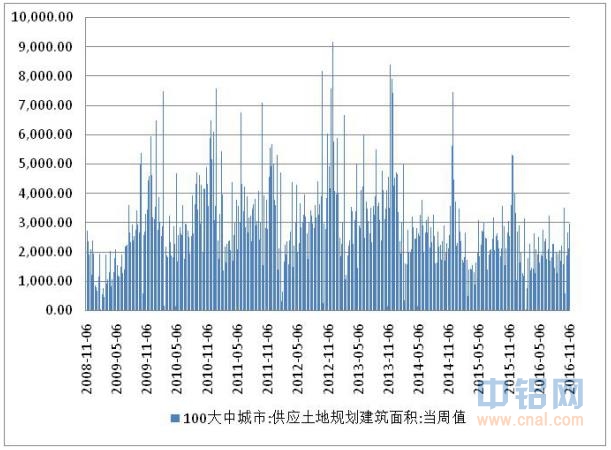

2、上周大中城市土地规划建筑面积有所增长

图2-5:100大中城市供应土地规划建筑面积周数据

资料来源:Wind资讯、方正中期研究院整理

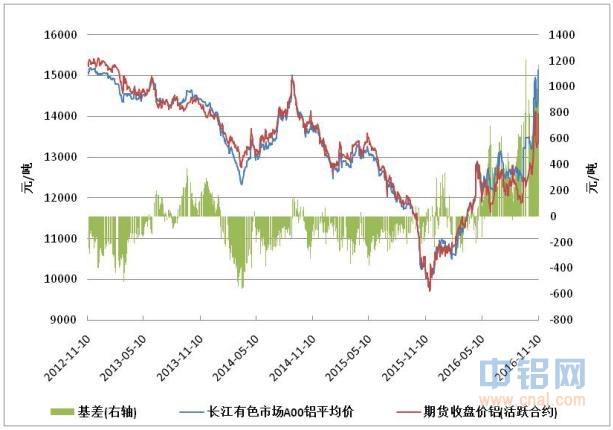

(三)期现价差分析

图2-5:原铝期现价差分析

资料来源:Wind资讯、方正中期研究院整理

本周沪铝现货价格涨势更加凶猛,盘面虽然也在大涨,但是基差是呈现出扩大态势。未来一周随着价格涨势持续,基差有望有所收窄。

三、操作策略

本周沪铝主力合约AL1701持续上涨,盘面大幅走强并且站上14000的整数关口。另一方面,伦铝走势稍稍温和,但涨势也同样非常连续。这轮上涨主要是资金轮动使然,有色板块集体上行。而相对于铜来说,铝的基本面基础也较好,运输瓶颈还没解决,现货供应短期依然紧俏。从盘面看,沪铝破位上行,上方空间打开,建议多单续持。

方正中期期货 胡彬

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!