其他频道

策略摘要:

重要的变化:

1.由于年底回款贸易商积极出货,周内铝价下降约300元/吨

2.上期所周内一举批复数个交割库,总库容达8.5万吨

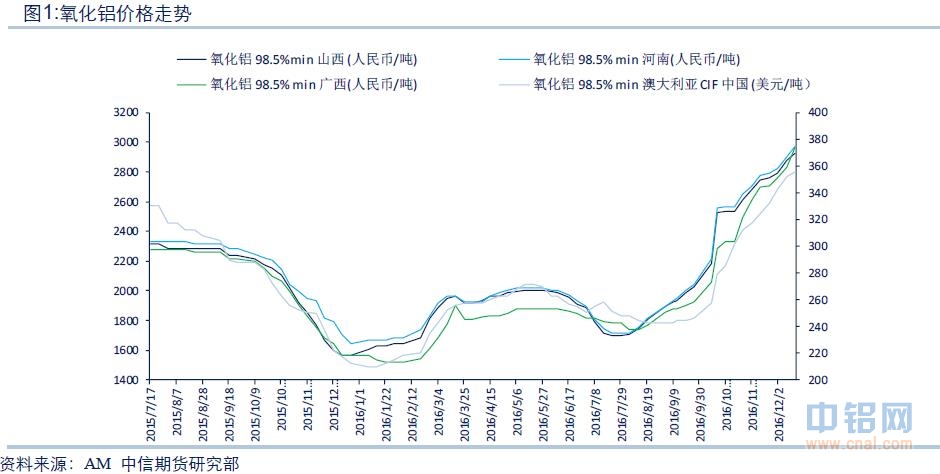

3.铝价下行波及氧化铝,周内涨势有所放缓

4.国内十余家大型铝企将于今日自发在山东举行会谈,采取措施稳定市场预期

5.1-11月份,全国房地产开发投资增速比1-10月份回落0.1个百分点,四个月来首次环比回落

6.欧元区12月制造业PMI初值54.9,创68个月新高

7.美国11月新屋开工109万,大幅低于预期123万,前值由132.3万修正为134.0万

本周展望:

上周,四川某电解铝厂于上月完成7万吨复产工作,目前达到20万吨满产。广西某电解铝厂开始建设2期30万吨电解铝项目,目前产能30万吨满产。山西某电解铝厂开始复产5万吨产能。该厂运行产能约7万吨,设计产能10万吨。需求方面,随着市场逐渐进入淡季,下游需求逐渐减弱,但数周以来价格不断下探,终端采购意愿略有回暖。结合供需情况,我们认为尽管下游接货意愿有所回升,但贸易商几无挺价动力,因此料下周难有亮眼表现。

走势分析及操作建议:

上周周初由于持货商继续积极抛售,现货价格继续承压,因此沪铝上周持续震荡走弱。连日大跌后下游采购意愿已有一定恢复,但年末需求减弱,采购量有所走弱。且随着运输逐渐改善,库存逐渐进入上升通道,进一步打压升水,因此料下周铝价难有亮眼表现。操作上建议前期空单谨慎持有或平仓离场,正套头寸继续持有。

风险点:

1.社会库存水平及运输情况

2.美联储货币政策、美元指数

3.环保政策对电解铝生产影响

4.铝厂投产计划偏离预期

一、本周要闻及市场表现

上周,沪铝1702合约开于13395元/吨。周内沪铝空头十分积极,数次大举集中入场,铝价周内且战且退,多头未能组织一次有效反攻,周内终收于12750元/吨。相比之下,伦铝表现明显更为抗跌,仅于周五夜间受沪铝拖累影响重挫,周内跌38.5美元/吨至1716美元/吨。

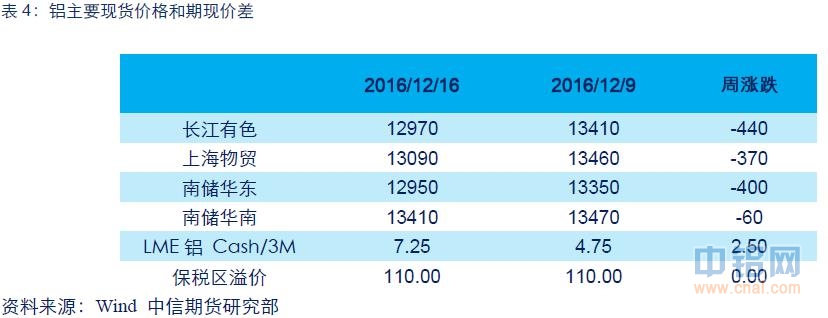

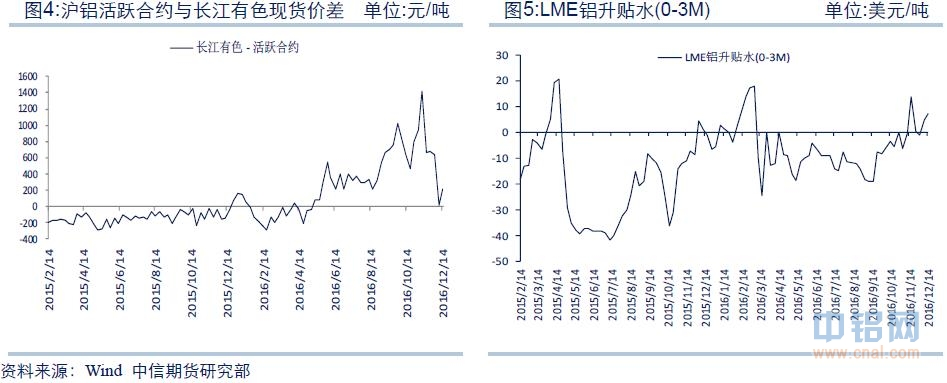

现货方面,持货商维持大力抛货,下游观望态度有所松动但需求走弱,采购意愿积极但量有所下降,库存进入上升通道。长江铝锭均价周内跌580元/吨至12970元/吨,南储华南均价周内跌340元/吨至13410元/吨。氧化铝价格上周涨势有所放缓,周内各地涨幅10-30元/吨左右。铝锭价格走弱,华南铝棒加工费上周继续上行,直径120铝棒周内涨160元/吨至1100元/吨,直径178铝棒周内涨160元/吨至1100元/吨。

行业方面,四川某电解铝厂于上月完成7万吨复产工作,目前达到20万吨满产。广西某电解铝厂开始建设2期30万吨电解铝项目,目前产能30万吨满产。山西某电解铝厂开始复产5万吨产能。该厂运行产能约7万吨,设计产能10万吨。上期所周内批复四家交割库,分别位于重庆、浙江诸暨、上海和广东佛山,库容累计达8.5万吨。此外,周内国内十余家大型铝企自发在山东举行会谈,采取措施稳定市场预期,加强行业自律,维护铝行业健康发展。据了解,本次参会企业占全部铝产能70%以上。

美国12月Markit制造业PMI初值54.2,创2015年3月份以来新高,预期54.5,11月份终值为54.1。欧元区12月制造业PMI初值54.9,创68个月新高;预期53.7,前值53.7。日本12月制造业PMI初值51.9,前值51.3。国内方面,1-11月份,全国房地产开发投资增速比1-10月份回落0.1个百分点,四个月来首次环比回落。11月M2货币供应同比11.4%,预期11.5%,前值11.6%。

综合来看,由于现货持货商维持大力出货,尽管连日大跌后下游采购意愿已有一定恢复,但年末需求减弱,采购量有所走弱。且随着运输逐渐改善,库存逐渐进入上升通道,进一步打压升水,因此料下周铝价难有亮眼表现。操作上建议前期空单谨慎持有或平仓离场,正套头寸继续持有。

二、上游原料表现

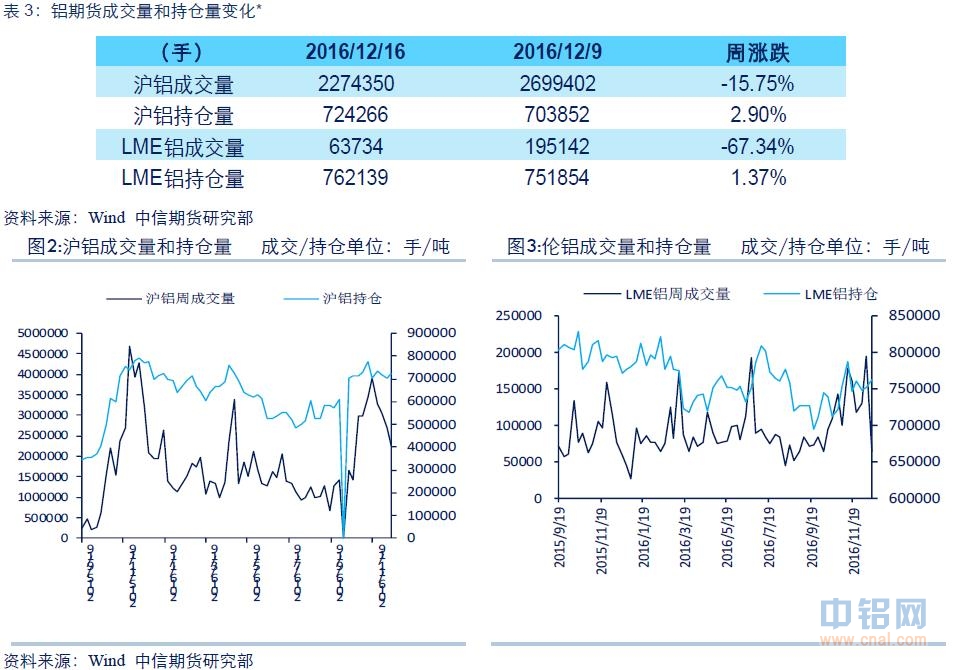

三、期货资金表现

四、现货市场

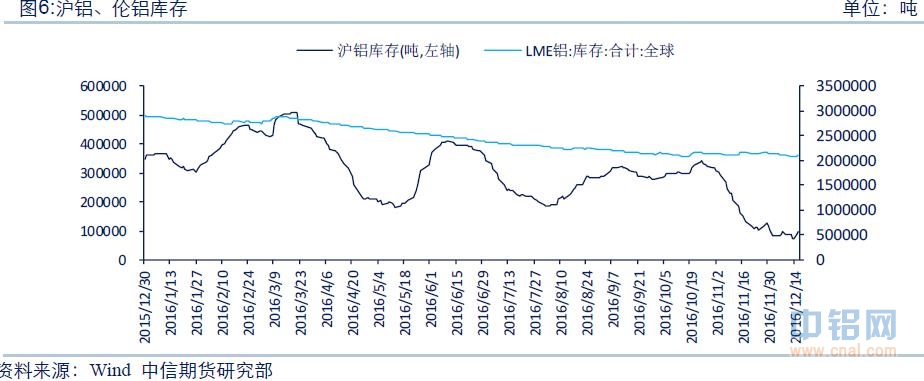

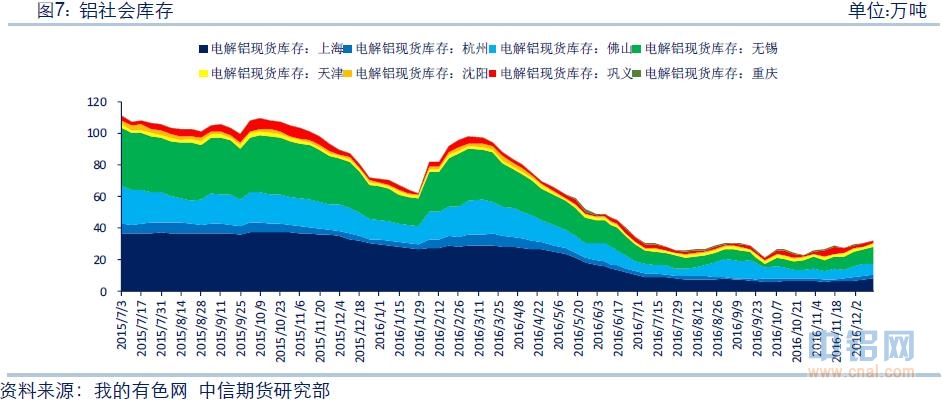

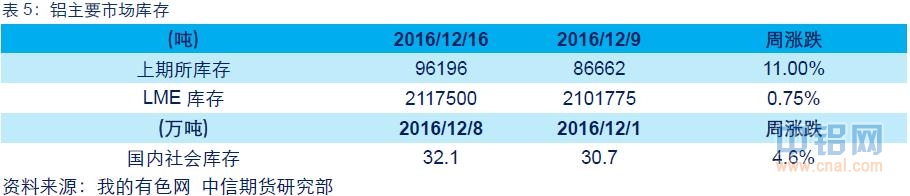

五、铝库存动态

六、厂商盈亏情况

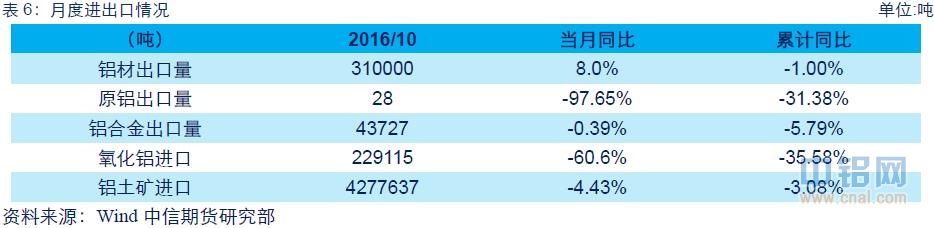

七、进出口情况

免责声明:本报告的信息均来源于公开资料,中信期货对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我方已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!