其他频道

一、一周市场综述:

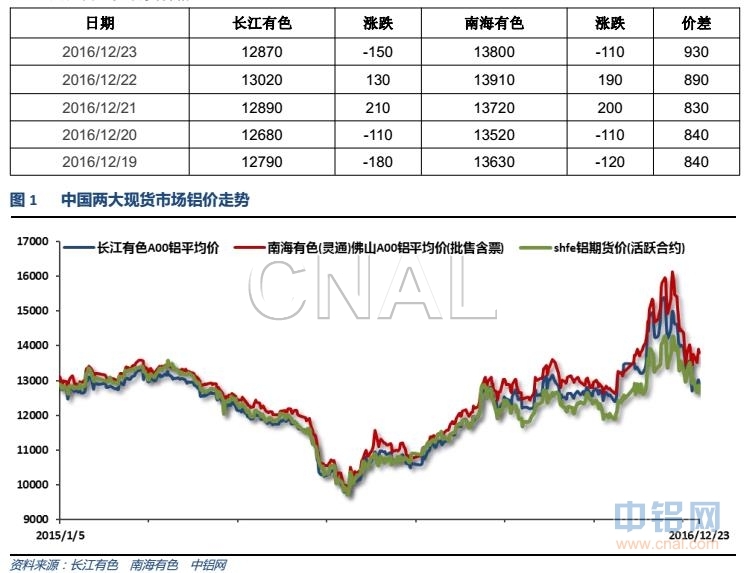

1、一周国内主要现货价格

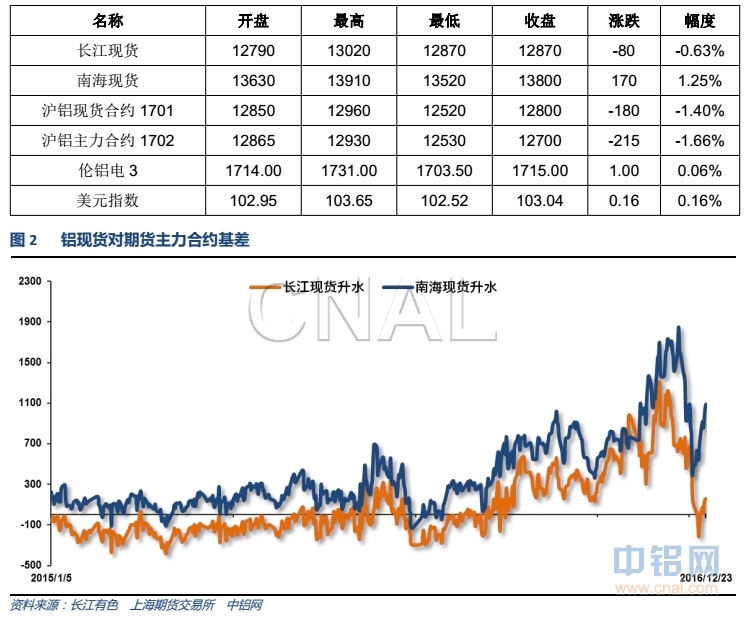

本周期货价格周中一度反弹,现货整体受铝厂挺价减少发货影响偏强,跟随期货波动,但明显抗跌,周末随着期货工业品整体回落再度跌破13000.

2、一周相关市场表现

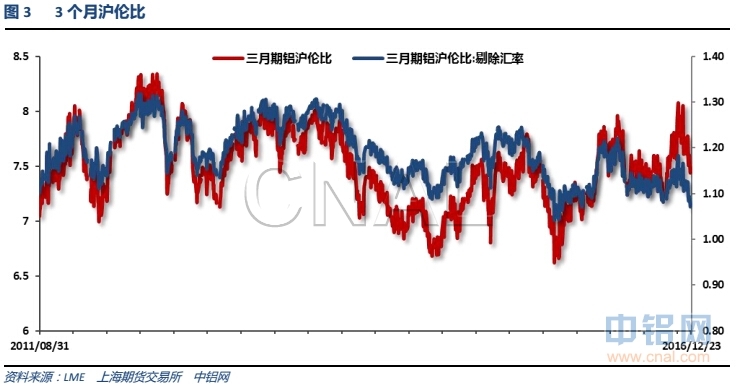

本周现货受铝厂挺价影响再度走强,升水持续走高。伦铝表现更强,沪伦比持续回落至7.5之下。

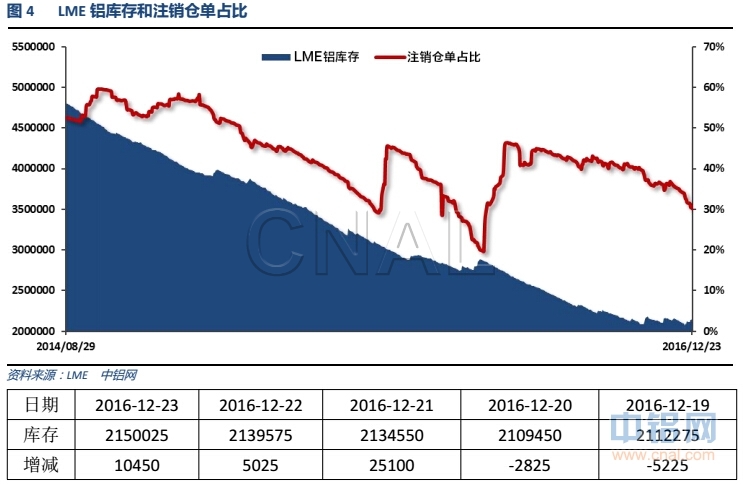

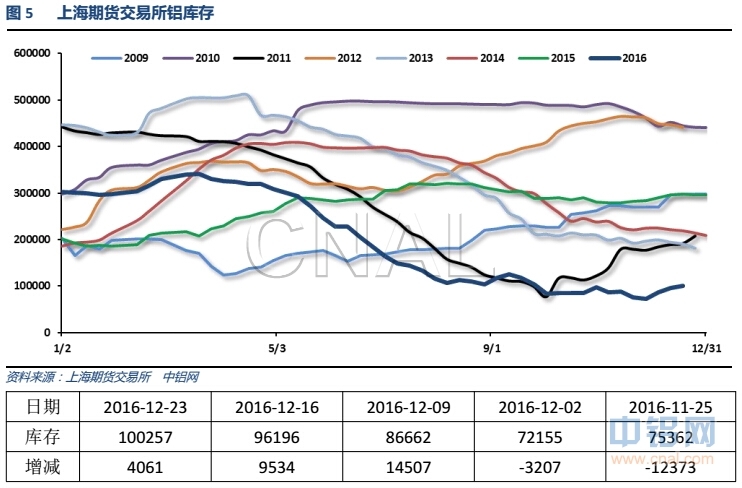

3、每周库存变化

伦铝库存开始小幅增加,注销仓单占比至30%左右

上期所铝库存持续增加至10万吨以上

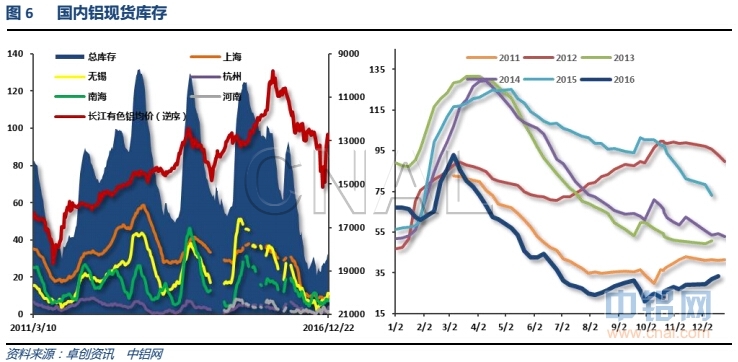

本周现货库存继续增加,华东地区继续受两地价差影响流向华南。现货库存攀升至33万吨之上,年末稳步抬升走势延续,库存自最低点已经增加50%。

二、一周要闻回顾:

1、美国11月成屋销售总数年化561万户,创2007年2月份以来新高,预期550万户,前值560万户修正为557万户。美国11月成屋销售总数年化环比0.7%,预期-1.8%,前值2%修正为1.5%。

美国11月个人收入环比0.0%,预期0.3%,前值0.6%修正为0.5%。美国11月个人消费支出(PCE)环比0.2%,预期0.3%,前值0.3%修正为0.4%。美国11月实际个人消费支出(PCE)环比0.1%,预期0.1%,前值0.1%。

美国12月17日当周首次申请失业救济人数27.5万,升至6月份来最高;预期25.7万,前值25.4万。美国12月10日当周续请失业救济人数203.6万,预期201万,前值由201.8万修正为202.1万。

美国11月耐用品订单环比初值-4.6%,预期-4.8%,前值4.6%修正为4.8%。美国11月扣除运输类耐用品订单环比初值0.5%,预期0.2%,前值0.8%修正为0.9%。美国11月扣除飞机非国防资本耐用品订单环比初值0.9%,为8月以来最高,预期0.4%,前值0.2%。

【美国三季度GDP终值好于预期 创2014年三季度来最快增速】美国三季度实际GDP年化季环比终值3.5%,预期3.3%,前次评估为3.2%。美国三季度个人消费支出(PCE)年化季环比终值3%,预期2.8%,前次评估为2.8%。美国三季度核心个人消费支出(PCE)物价指数年化季环比终值1.7%,预期1.7%,前次评估为1.7%。美国三季度GDP平减指数终值1.4%,预期1.4%,前次评估为1.4%。

2、【11月铁路货运量连续四个月正增长】11月份,全国铁路完成货运量3.049亿吨,同比增长13.9%(10月份同比增长11.2%)。1-11月份全国铁路累计完成货运量30.2亿吨,同比下降1.8%(1-10月同比下降3.3%)。

3、广西地区2017年电解铝运行产能或将增加115万吨,其中105万吨为新投产项目,10万吨为复产项目。 预计2017年广西地区氧化铝运行年产能约800万吨,电解铝运行年产能有望增加至200万吨,其中氧化铝大部分以长单形式售出,因此预计2017年广西地区氧化铝现货价格难以继续明显低于北方氧化铝价格。

据悉广东地区铝棒加工费开始迅速回落,主流成交价从早期的950元不断下调至800-750元附近,市场出现大量甩货现象。造成此现象的原因有两点:一、大量铝棒涌入广东,市场货源紧缺局面得到缓解。近期广东铝棒加工费狂涨,迅速吸引各地铝棒厂的目光。上周加工费到达800以上,开始陆续有河南、杭州和无锡等地的汽运棒直接送厂。且加工费相对普遍较低,大大冲击了市场。周末铝棒入库转跌为升,库存增加至8000吨。同时据了解,发往广东的在途货仍不少,山东方面发往广东在途的铝棒量就超万吨,青海和甘肃方面虽然铁路运输不畅,但有不少货争取汽运送达。二、环保检查将在12月底结束,下游工厂经过整改后,重熔铝恢复生产指日可待,作为暂时替代品的铝棒需求将面临大幅下降。以上原因让持货商急于抛货变现,从而导致了加工费迅速下调。后期随着环保检查结束的临近,铝棒需求减弱将是必然之势,同时随着到货的增加,加工费回落速度恐将如上升之时般迅速。

国际铝业协会(IAI)周二公布的数据显示,11月全球(不含中国)原铝日均产量增至70,400吨,10月为70,000吨。11月全球(不含中国)原铝产量为211.3万吨,低于10月创下的216.9万吨纪录。中国11月日均原铝产量增至93,300吨,10月为88,000吨。IAI称,中国11月原铝总产量为280万吨,10月为272.7万吨。

中国国务院12月20日发布通知称,对于钢铁、电解铝、水泥、平板玻璃、船舶等产能严重过剩行业的项目,各地方、各部门不得以其他任何名义、任何方式备案新增产能项目,各相关部门和机构不得办理土地(海域、无居民海岛)供应、能评、环评审批和新增授信支持等相关业务,并合力推进化解产能严重过剩矛盾各项工作。

三、期货价格分析:

伦铝连续维持在1700-1800之间窄幅整理,震荡横盘,走势偏弱。

沪铝回落至整轮涨势第一支撑位12500附近,短期跌势延续,下方重要支撑12000附近。

四、下周铝价分析:

短期内盘工业品龙头黑色系开始持续回落,有色金属跟随轮番破位下跌。沪铝跟随维持近期跌势。现货市场跟随回落,但受铝厂挺价限制发货预期影响,相对抗跌。

技术面看伦铝维持1700-1800之间震荡;沪铝跌破13000,回落至整轮上涨第一支撑位12500附近,短期跌势延续,下方支撑12000附近。

宏观面来看,中国经济会议提出严控房地产投机交易、且中美贸易摩擦升级预期整体利空下游工业品需求。近期螺纹钢、化工类价格持续大跌带动工业品整体走弱。行业基本面来看,12月整体维持交投清淡,环保因素引发下游加工企业、工地停工进而影响下游消费。铝厂口头托市仅令现货表现相对抗跌,也无法扭转下跌局面。今明两年产能大增近1000万吨,对铝价上涨预期的打击巨大,过剩忧虑重回市场。如此庞大的产量,铝厂若仅在发货环节调控,则铝价恐再次重复2015年的走势。但好在短期临近春节备货期,下游有需求集中释放预期,配合铝厂限制发货因素拖住铝价下跌脚步。短期铝价料继续维持震荡偏弱走势,期现货升贴水料继续拉大。关注库存变动和两地价差变动。下周铝价料继续震荡偏弱,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!