其他频道

一、摘要

1.本周电解铝期货、现货价格维持震荡,资金面偏紧,周内交投一般,沪粤两地价差持续收窄。

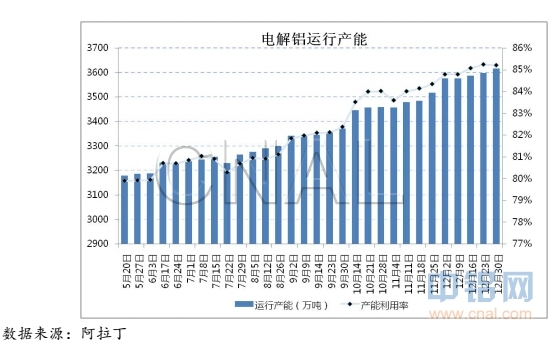

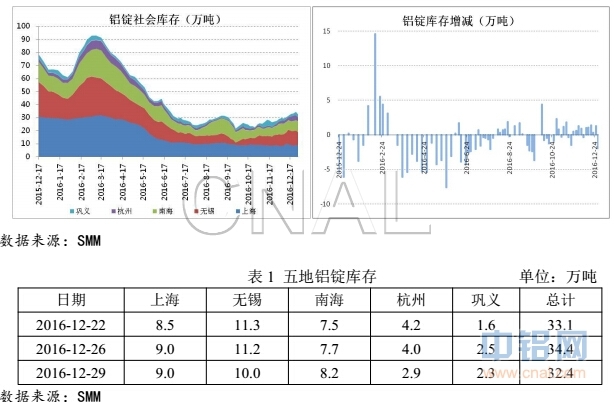

2.本周电解铝运行产能3616万吨,产能利用率85.2%,新疆等地仍有多处项目择机投产;周四上海有色网统计五地铝锭库存32.4万吨,较上周小幅减少0.7万吨。近期出疆铝产品发运情况恶化,据机构统计新疆地区铝产品库存已超过30万吨。

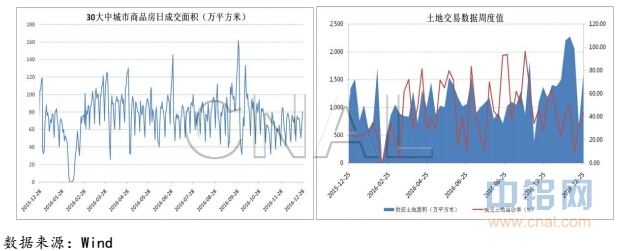

3.据乘联会数据,12月份前三周乘用车零售同比增长23%;多地加码楼市限购政策,12月份商品房销售未现明显“翘尾”现象,截至29日30个大中城市商品房成交面积同比减少21.5%。

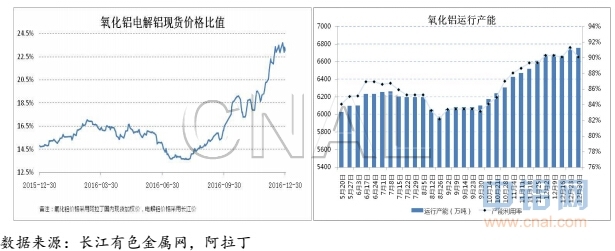

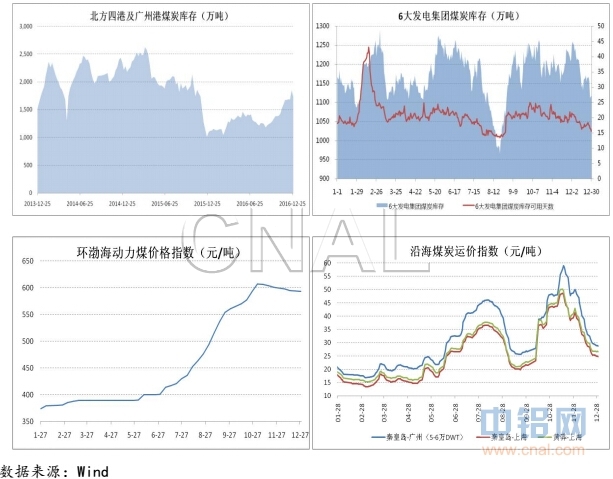

4.本周氧化铝运行产能6754万吨,产能利用率90.1%,氧化铝价格维持高位稳定。环渤海动力煤价格指数593元/吨,连续8周回落,长协价的执行及先进产能的投放使煤炭价格稳中有降。

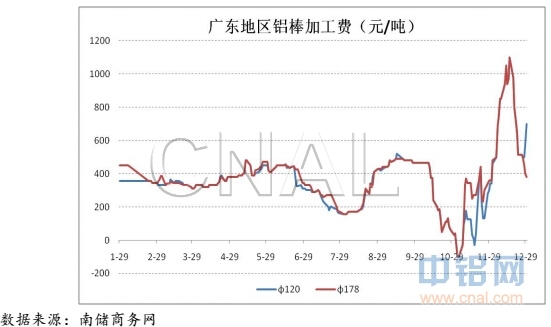

5.本周五广东地区铝棒库存15000吨,较上周增加3500吨,铝棒加工费持续回落,但降幅显著减小。

6.铝的基本面走弱已成市场主流观点,供应过剩和库存增加使铝价上行承压,但铝价进一步回调则成本支撑作用增强,预计短期内沪铝主力在12300-12800元/吨区间震荡。

二、本周行情

本周铝价继续偏弱震荡。期货市场,受有关媒体传出的GDP增速6.5%不托底的影响,本周一黑色及有色品种价格延续上周走弱态势,沪铝主力探底12450,是自9月底以来的低位。区间低位吸引空头平仓,多头入场,加上铜、锌上涨提振,沪铝冲高12950,然而由于铝的基本面较为疲弱,多头拉涨信心不足,同时部分保值盘进入,铝价再次回落,在12600-12870区间震荡。截至本周四,央行连续五个交易日净回笼资金3500亿,使年末本已偏紧的资金面持续紧张,28日银行间回购利率R007上行至4.054%,资金偏紧使铝价进一步承压。现货市场,铝价维持近期低位震荡,产能的持续投放使货源持续增加,下游消费有转弱迹象,加上月末发票紧张,下游采购意愿较弱,周内交投一般。前期华南对华东铝价高升水吸引铝锭流入广东地区,使得本周沪粤两地现货价差持续收窄,南储与长江均价价差由上周五的670元/吨降至本周五的190元/吨。

三、供给端

本周电解铝运行产能3616万吨,产能利用率85.2%。年内曲靖铝业陆续复产13万吨左右,目前运行产能24万吨;山东信发目前建成产能已达220万吨,运行产能210万吨;百和再生铝(原黄河水电再生铝)复产50台槽,折合产能4.5万吨。

本周四上海有色网统计的五地铝锭库存32.4万吨,较上周四小幅减少0.7万吨。库存减少主要来自无锡和杭州地区。周内两地持货商有甩货现象,下游逢低备货,出库量增大;加之近期西北地区货运运力仍无改善,到货较少,部分铝企控货力度未减,造成入库量减少。由于前期广东地区对华东高升水,铝锭输入增加,下游消费暂无改观,广东铝锭库存稳步增长。近期新疆地区铁路运力恶化引发市场对当地铝产品积压的关注,不同统计口径得出的具体数字不同,但均显示已超过30万吨。待春节期间煤炭需求降低腾挪出铁路运力,铝产品出疆顺畅之际,其对铝价的冲击将更为显著。

四、消费端

楼市调控延续高压态势,继上周郑州、武汉加码限购政策以来,本周济南限购政策也随之升级。一般而言,商品房销售在年末存在“翘尾”现象,房地产商往往推出优惠活动促销,12月份商品房销量也会明显大于其他月份。但今年在调控政策持续收紧的压力下,截至12月29日,商品房销量无明显改善,12月1日-12月29日30个大中城市商品房成交面积1935万平方米,较去年同期减少21.5%。短期内若楼市调控政策不松绑,明年房地产市场难言乐观。

汽车消费市场,据乘联会数据,12月份前三周乘用车零售数量73964辆,同比增加23%,延续近期以来的火爆态势。1.6升以下乘用车5%的购置税优惠即将结束,明年购置税7.5%仍存在优惠,但目前已透支了短期消费,预计2017年1月份汽车销量增速或有所回落。新能源汽车方面,本周五四部委联合发布新能源汽车补贴新政,补贴在现行基础上退坡20%,有业内人士分析该项补贴调整对消费影响有限,但该政策将进一步鼓励和促进新能源汽车制造商对电池技术的研发力度。

五、成本

本周氧化铝价格继续维持月初基础成交价附近,上行受低迷的铝价挤压,下行又受到供需紧平衡和低库存的支撑,因此本月中下旬以来一直维持高位稳定。目前氧化铝运行产能6754万吨,产能利用率90.1%。东方希望晋中化工有限公司建成产能200万吨,溶出机组近期开始投料,运行产能100万吨;复晟铝业完成停产检修,目前已满产运行。目前氧化铝开工率处于高位,运行产能进一步增加的空间较小。

本周四环渤海动力煤价格指数593元/吨,较上周下降1元/吨,已连续8周回落。12月28日北方四港及广州港煤炭库存1732万吨,已较11月初增加300余万吨。前期受大雾影响环渤海部分港口煤炭发运受阻,秦皇岛港煤炭库存一度升至770万吨以上,本周气象条件改善港口加紧发运,秦港库存已显著回落。煤炭长协价已执行近一个月,加上先进产能的释放,有效缓解了煤炭供应紧张的局面,稳定了价格。近期由于天气进一步转冷,电厂耗煤增加,而电厂煤炭库存依然处于较低位置,12月30日6大发电集团煤炭库存可用天数已降至15日左右,短期内电厂或将增加采购,但春节日益临近,春节前后是煤炭需求淡季,电厂采购力度并不会显著增强。

六、铝棒

本周五广东地区铝棒库存15000吨,较上周五增加3500吨,前期的供应紧张局面已显著改善,加工费也随之回落,但本周华东地区铝棒加工费降幅已显著缩窄,稳定在450-550元/吨区间。但在周四周五,大棒径铝棒与中小棒径铝棒货源多寡不均,价格走势出现分化,178mm铝棒加工费低至350元/吨附近,120mm铝棒加工费连续两日回升至700元/吨。

七、进出口

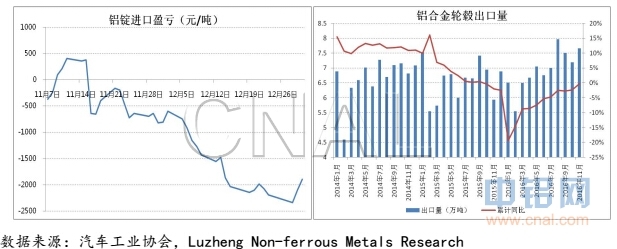

中国汽车工业协会公布今年11月份铝合金轮毂出口量7.66万吨,1-11月份累计出口76.38万吨,同比增长6.13%,出口厂家较去年增加100余家。明年铝合金轮毂出口的不确定性主要来自欧盟和美国的贸易保护政策。

本周海关发布《2017年关税调整方案》,与铝相关的主要是取消了非合金铝条杆和铝合金制条杆的出口关税。对2008年以来这几项出口商品的出口量进行统计发现,铝合金条杆的出口数量一直处于较低水平,出口量最大的年份是2015年,也仅有22000吨左右,因此目前来看该税率变动对铝产品出口数量提振有限。

八、后市预测

临近年底资金面持续紧张,铝的基本面走弱已成市场主流观点。供应端电解铝运行产能持续处于3600万吨以上高位,另外还有部分产能择机投产;库存方面,主要消费地库存正稳步增加,新疆地区铝产品库存已超30万吨,出疆铁路运力一旦通畅,将对铝价造成进一步冲击。消费端,楼市调控政策有加码迹象,来年房地产市场难言乐观;2017年1.6升以下乘用车购置税虽然仍有优惠,但今年9月以来汽车产销两旺已透支部分短期消费;四季度大宗商品价格上涨令下游企业原料采购成本明显上升,近期已有部分家电生产商上调电视机、空调价格,或对消费造成一定影响。但另一方面,十三五期间轨道交通及高速铁路建设项目明显增多,电网基本建设投资等指标增速依然可观,铝的消费依然存在支撑。

短期内,供应过剩及库存增加使铝价上行空间有限,但目前铝价已处于行业成本线附近,进一步下行则成本支撑作用增强。因此预计近期沪铝主力价格维持在12300-12800元/吨区间震荡。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!