其他频道

一、现货铝走势

美联储3月加息前景不明,市场维持谨慎态度,本周国内现铝价格走势跌宕起伏。

美国上周30年期MBA抵押贷款利率下降反映美楼市不应乐观,美国总统特朗普经济政策的不确定性影响促使投资者排除美联储升息可能,铝价缺乏利好支撑上行乏力,维持宽幅震荡。

本周现货铝价格走势波动幅度较大,CCMN数据显示,长江现货AOO铝锭周平均报价在每吨13408元,周均上涨24元/吨,此前一周长江现货铝每吨均价报13370元,环比增幅约0.3%。本周持货商出货力度逐渐加大,下游企业接货意愿有所回暖,市场成交有所好转。

二、期货铝走势

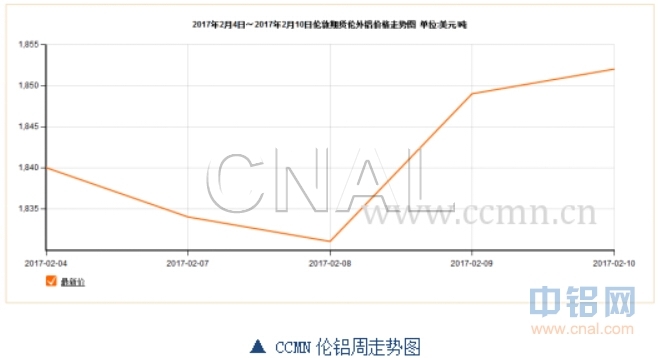

因美国原油活跃钻机数大增原油供应充裕导致油价下挫,前期铝价承压下跌;后期受大宗商品全线上涨带动,伦铝价格反弹;本周伦铝走势先跌后涨。周均价报1842美元左右,后市主要关注1900美元支撑位。

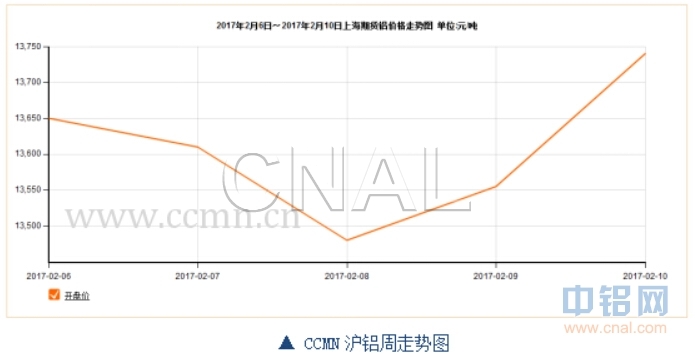

中国采取货币收紧政策打压市场积极性;且淡季市场需求不佳加前期积压问题,铝库存增加较快抑制铝价反弹。本周沪铝价格呈大“v”走势;沪铝当前月1702合约周均结算价报13619元,环比上周结算价下跌0.3%;周线下跌0.22%,本周主体运行区间价为13450-13750元/吨。

三、铝库存分析

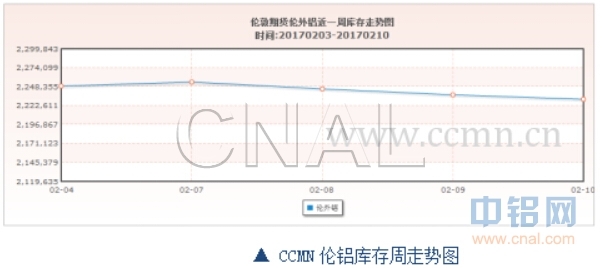

由图中可见,伦铝库存量整体呈下降趋势,最新库存量报2231300公吨,本周共减少库存24700公吨,降幅约为1.1%;上海期交所本周铝总存量为178904吨,较上周增加41934吨,增幅达约30.6%。

四、本周宏观资讯

国内方面:中国证券报文章援引专家认为,经济基本面和通胀走势尚不支持中国目前进入加息周期,但从央行的调控方式来看,更加注重价格型调控显示公开市场利率上升具有一定程度的指示意义:2017年,考虑到稳汇率、金融去杠杆、控制房地产泡沫以及通胀回升的压力,货币政策稳健中性仍是主旋律。

国际方面: 美国公债收益率周四(2月9日)上涨,因在特朗普总统表示将在未来几周内公布税收改革计划后,乐观情绪弥漫市场。指标10年期公债价格下跌16/32,收益率报2.393%,较周三尾盘高5个基点。30年期公债价格下跌1-2/32,收益率报3.017%,也较周三尾盘高逾5个基点。美国30年期公债收益率周三跌至三周低位的2.945%,五年期公债收益率周三触及两个月低位的1.794%。

五、本周铝市动态

1、电解铝将被迫减产约120 万吨,氧化铝减产470 万吨,碳素减产100 万吨。当前,碳素市场深受环保政策冲击已供不应求,同时100 万吨的碳素产量将制约到200万吨电解铝的产出,环保整治氧化铝和碳素无疑为“釜底抽薪”。

2、数据统计,2015年底国内电解铝生产企业的建成产能为3878.5万吨,运行产能为3015.6万吨。但到2016年底,建成产能就达4369.8万吨,运行产能达3673.9万吨。一年间,国内电解铝建成产能增加了491.3万吨,运行产能增加658.3万吨。类比往年,2016年运行产能的增长数值相当可观。

六、铝价后市展望

本周美元指数整体走势相对强势,现铝价格承压反弹乏力。

未来随着下游用铝需求增加,铝库存将可能不断降低,基于对2017年原铝紧平衡的供需格局的判断以及当前处于历史低位的电解铝库存,我们认为铝的价格在2017年仍会维持强势。

本周因春节假期因素影响尚未结束,商家入市相对有限,回收商多选择在元宵节附近开工,预计下周铝到货量增加,令铝价抑涨,或将维持震荡。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!