其他频道

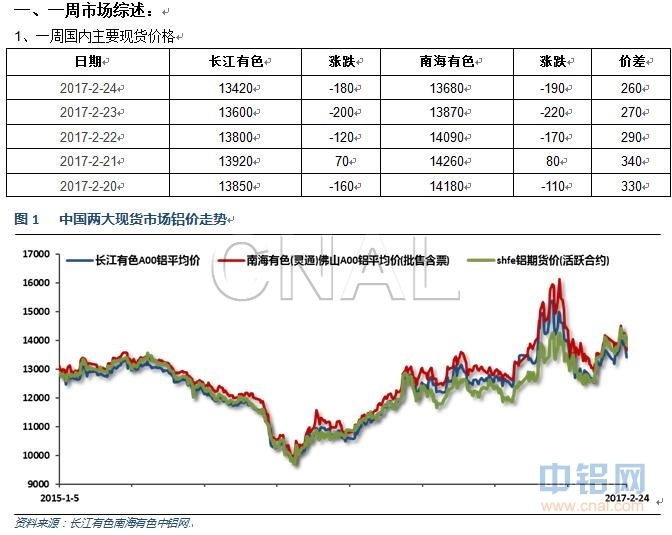

本周铝价受期货市场工业品集体大跌影响快速回落,价格重心跌至13500附近,较上周高点回落较多。两地价差持续缩小。

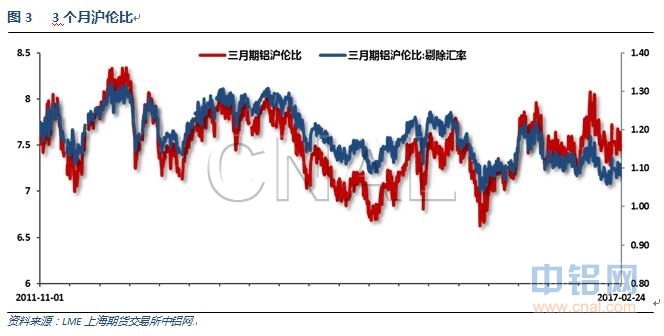

本周现货基差继续走弱,贴水期货幅度进一步扩大,跌幅较期货更加迅猛。伦铝表现相对强势,顽强收高,沪伦比至7.2左右。

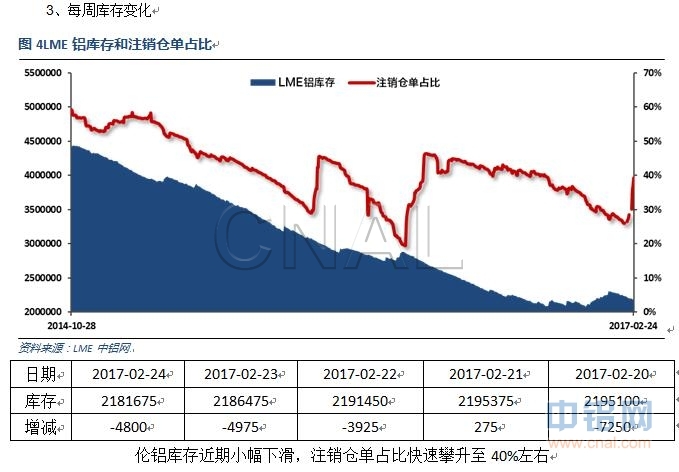

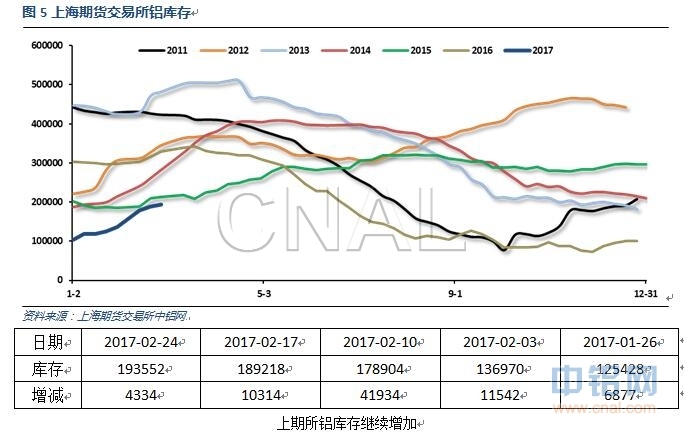

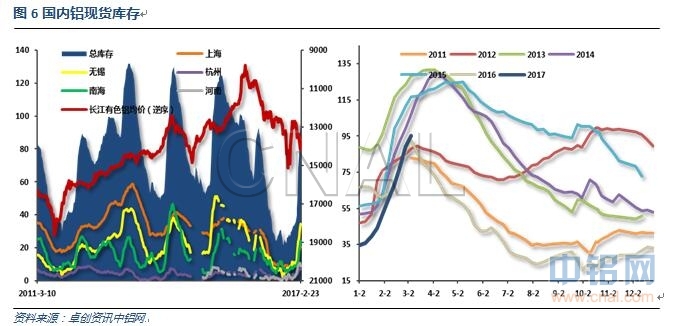

现货库存累积速度超往年,自低点已经接近翻3倍之多,快速回升至历年平均水平。较大的库存压力引发价格快速回落。且从历年趋势来看库存有继续增加的态势。

二、一周要闻回顾:

1、美国2月Markit制造业PMI初值54.3,预期55.3,1月终值为55。美国2月Markit服务业PMI初值53.9,预期55.8,1月终值为55.6。美国2月Markit综合PMI初值54.3,1月终值为55.8。

美国1月成屋销售总数年化569万户,预期554万户,前值549万户修正为551万户。美国1月成屋销售总数年化环比3.3%,预期0.9%,前值-2.8%修正为-1.6%。

美国1月新屋销售55.5万户,预期57.1万户,前值53.6万户修正为53.5万户。美国1月新屋销售环比3.7%,预期6.4%,前值-10.4%修正为-7.0%。

美联储会议纪要:大多数官员认为循序渐进地加息是适宜之举,认为在观察前景明朗化上需要部分时间。许多官员认为,如果经济保持在正轨之上,FOMC将会相对快速地加息。FOMC将在未来若干次会议上开始讨论资产负债表。美元进一步走强面临下行风险。部分官员认为一些潜在政策存在下行风险。上行风险包括财政刺激措施。数名官员认为失业率不及目标的风险偏高。少数官员认为通胀仍然面临下行风险。美联储将在3月份货币政策会议的经济预期报告里发布关于不确定性的扇形图。少数官员称,未来某次会议加息具有灵活性。

美国2月18日当周首次申请失业救济人数24.4万,预期24万,前值由23.9万修正为23.8万。美国2月11日当周续请失业救济人数206万,预期206.8万,前值由207.6万修正为207.7万。

据Axios报道:特朗普正考虑推迟到2018年再让国会考虑批准一项基础设施建设议案,从而让国会在2017年有空间去处理医保法案、税改、最高法院内斗和潜在的债务上限/政府停摆等事宜。

2、欧元区2月制造业PMI初值55.5,创70个月新高;预期55,前值55.2。欧元区2月服务业PMI初值55.6,创69个月新高;预期53.7,前值53.7。欧元区2月综合PMI初值56.0,创70个月新高;预期54.3,前值54.4。

3、【中央政治局会议:继续实施积极的财政政策和稳健的货币政策加强供给侧结构性改革】中央政治局会议指出,实现今年经济社会发展目标任务,要稳定和完善宏观经济政策,继续实施积极的财政政策和稳健的货币政策,创新宏观调控方式,加强区间调控、定向调控、相机调控,为经济发展和结构性改革营造稳定环境。加强供给侧结构性改革,深挖国内需求潜力,推进农业供给侧改革,积极主动扩大开放,加强生态环境保护。

国家统计局:1月份,全国铁路货运量同比增长10.4%至3.1058亿吨(去年12月增长9.8%)。

4、国际铝业协会(IAI)周一公布的数据显示,1月全球(不包括中国)原铝日均产量降至69,900吨,12月修正为70,000吨。1月全球(不包括中国)原铝产量为216.8万吨,低于12月的217.1万吨。1月中国原铝产量为295万吨,去年12月为289.1万吨。中国是全球最大的铝生产国和消费国。

新疆地区发运明显好转,近几日平均铝锭+铝棒发运量在2.2万吨以上,这意味着后期新疆滞留的大量铝锭将陆续发出,在原本铝市供应略显过剩以及发运正常的背景下,未来一个月华东的铝锭库存仍有较大的增长空间,现货压力短期难改。加上华东地区部分大型贸易商资金面偏紧,现货成交价/当月贴水总体仍将维持高位。尽管已过正月二十,但今年广东下游加工企业开工恢复略晚于往年。价格快速走高,令中小型铝材厂开工率维持低位,采购意愿明显不足,周内广东铝锭日出库量在5000吨附近,也在打压现货价格。短期对广东价格同样略显悲观。

库存方面,截止周四,国内社会总库存量为87.45万吨,较前一周同期增加10.15万吨。其中广东地区铝锭社会库存量为20.28万吨,较前一周同期增加3.45万吨;华东地区铝锭社会库存量为57.2万吨(其中上海库存19.4万吨,无锡库存30.6万吨、杭州库存7.2万吨),较前一周同期增加6.7万吨(其中上海增加1.4万吨,无锡增加5.1万吨,杭州增加0.2万吨);巩义库存9.9万吨,较前一周同期持平。上周华东库存加速增加,加之交割后可流通货源增加,导致华东市场供过于求,现货表现疲弱。广东库存也稳定增长,公共仓周一至周四到货6.3万吨,出库略有增长约2.9万吨,远不及日常出库量。原因之一是受现货高价影响,下游订单延迟和减少,导致出库量未能短时间内恢复如常。据了解,在途铝锭量仍较大,预计全国库存短时间内仍处于上升阶段。

上周广东地区铝棒库存量继续攀升。截至周五主要公共仓铝棒库存量为5.6万吨,较前一周周末增加1.1万吨。如果考虑到港口以及私人仓库库存,保守估计库存量能高达10万吨以上,预计后续仍有增长空间。在供应充裕的同时,下游企业畏于快速上涨的价格,开工率及备货意愿均比较弱,加上周五价格暴跌,铝棒需求严重不足,价格战愈演愈烈。周内棒径为120mm铝棒加工费报价逐步下降至130元附近,甚者有持货商报130元送厂价格。铝价下跌风险加大的背景下,持货商出货意愿或进一步增强,加工费仍将表现低迷。周内新疆五彩湾地区铝棒厂家安全检查趋严,开工时间将有所延后,但远水难解近渴,铝棒价格战仍将持续。

三、期货价格分析:

四、下周铝价分析:

本周受中国严控房地产、特朗普基建计划恐推迟等因素拖累,国内期货市场工业品集体大跌。沪铝跟随跳水。现货明显偏弱,继续贴水跟随。

技术面看伦铝1900附近震荡,中期涨势维持,短线横盘。沪铝前高附近冲高回落,显示压力较大。短线横盘震荡,方向不明。

宏观面来看前期市场炒作40万基建投资非理性,特朗普基建利好恐落空,期货市场工业品集体大跌。行业基本面来看,供应端库存快速累积,计算上在途铝锭现货库存超100万吨,期货库存也逼近20万吨,自去年低点翻近3倍,增速超历年平均水平。显示较大的压力,逐步难以被其他利好所忽略。下游需求预期难有较大起色,房地产三四线去库存为今年主线,难言乐观。前期热炒的基建40万亿为存量并非增量,统计后低于或持平历年水平。轮番炒作冬季限产、环保检查因素过后,快速累积的库存压制力显现。在市场整体气氛转向之时沪铝快速回吐涨幅。现货继续维持贴水跟随,表现较弱。本周沪铝一度跌破近期支撑13500附近,但周末尾盘勉强收回,暂未拉开下跌幅度,关注此位置表现。下周铝价料继续震荡偏弱,仅供参考。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!