其他频道

一、行情回顾

中长期来看, 自从2011 年跌破55 周均线后, 55 周均线就成为沪铝反弹行情的临界点。沪铝4 月初涨破前期下行趋势后开启一波快速的上涨行情,突破了55 周均线。随着55 周均线从持续下行走向上涨,成为沪铝下方强力支撑。沪铝10 月初大涨冲上89 周均线后, 持续强势, 目前沿55 周均线上行,沪铝长线上行格局未变。

本周统计局公布8 月中国经济数据,既7 月经济数据全线下滑后,8 月经济数据依然不及预期。消费品零售总额、固定资产投资、房地产投资等数据均不及预期。受此影响,铝价从高位回落,但周四英国央行宣布利率决议,声明偏于强势,英镑大涨压制美元,同时朝鲜再度发射导弹飞跃日本上空,而韩国也发射导弹示威。市场避险情绪升温,美元从短期的反弹中再度走弱,美元下跌支撑有色金属。技术上看,沪铝前期向上突破震荡区间后快速回落,而跌破震荡区间后也快速收回。短期沪铝技术形态维持弱势,且周五大幅减仓,铝价可能延续调整。伦铝周五低开于20 日均线下方并无力反弹,而沪铝周五跌破20 日均线,若不能快速收回则可能进入中期调整中,下方短期支撑40 日均线。上方压力16935,下方支撑40 日均线15830。

二、影响因素分析

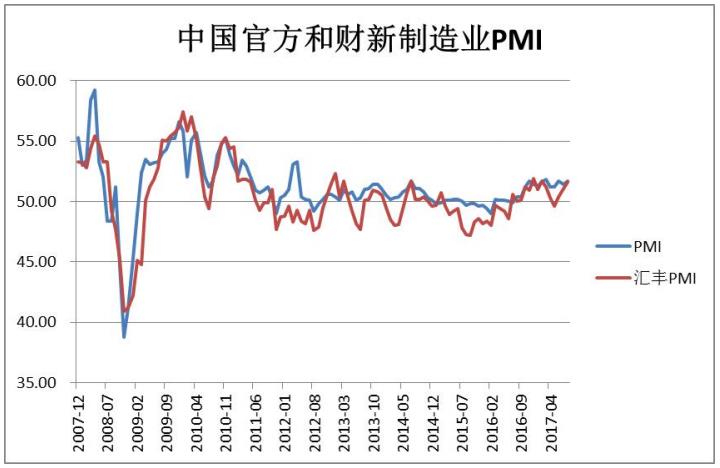

1、2017 年初中国经济数据靓丽,虽然二季度产生一定的反复,尤其是财新制造业PMI 一度跌破50 的临界点,市场一度较为担心中国经济情况。但接下来的6 月和7 月中国经济数据均超出预期。中国进出口数据持续走好,制造业PMI 等宏观经济数据数据保持稳定,市场对中国经济恢复信心,对铝基本面产生较强支撑。8 月中国官方和财新PMI 均延续51 以上的扩张态势。

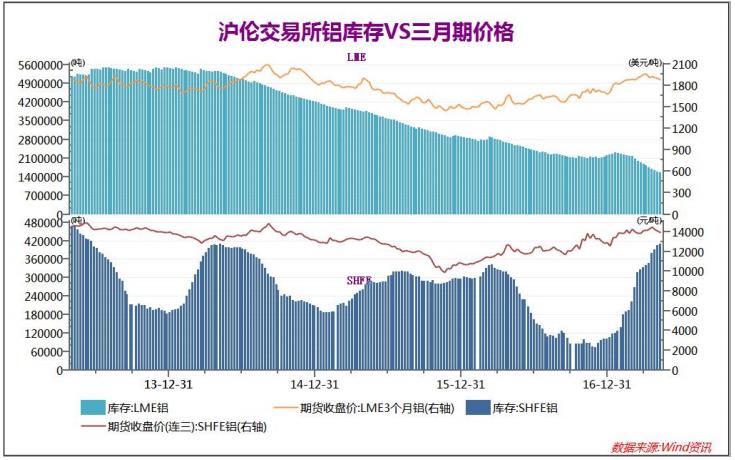

过年前后中国建筑业进入传统淡季。3 月份之前,中国的工程开工率均不足,现货市场需求清淡。叠加年后沪铝快速上涨的影响,虽然近期现货市场逐步好转,但现货企业接货意愿仍不足。伦铝库存持续下行的同时,沪铝库存却在近几周创出新高,本周沪铝库存继续暴涨。反应出下游企业对铝价格信心不足,且进入淡季后国内铝需求较低。

2016 年全年有色金属产量在价格上升的推动下基本保持上升状态,铜铝均出现持续的上行。国内铝产量16 年持续上行,并在17 年3 月创出16 年以来的新高,但此后铝产量下滑,近几月铝产量小幅萎缩。7 月中国实行了最为严厉的环保行动,有色金属去产能成效明显,7 月铝产量大幅下降,而铜产量也同步出现小幅下降。

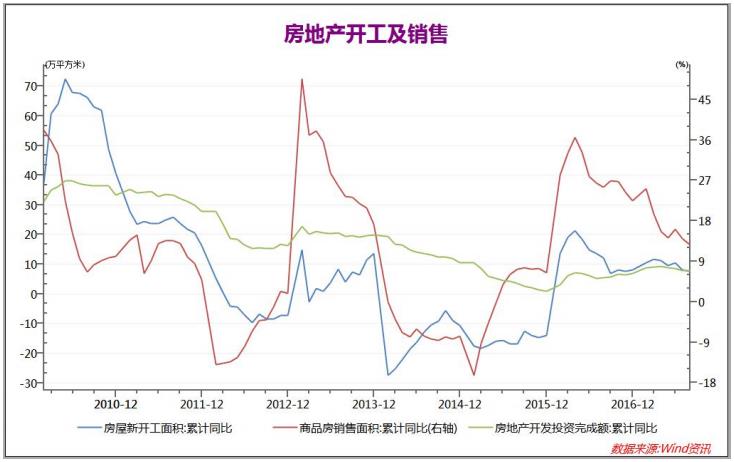

在全国性的限购限贷政策下,房地产市场受到较大打击,尤其是近期资金面的持续趋紧对房地产销售产生巨大影响。房地产销售面积2017 年出现了持续的下滑,而新开工和房地产开发投资完成额经过年中的稳定后开始出现乏力的迹象。4月份以来,房地产行业各项数据均出现了明显的下行,7 月房地产销售,开发投资和新开工均创出了年内新低,而8 月数据基本与7 月持平,整体回落趋势不变,市场普遍担忧下半年房地产行业可能较为低迷。

2.近期汇率走势影响

由于特朗普政府政策难以推行,市场对美国政府信任严重缺失,美元持续下行。而8-9月,朝核问题快速激化,同时飓风给美国带来了巨大损失,美元快速下跌。与之相对应的是人民币的快速升值,9月以来,离岸人民币汇率一度触及6.4436,月内涨幅最高时近2.5%。9月11日人民币对美元汇率中间价报6.4997,较前一交易日上涨35个基点。这是人民币对美元中间价实现连续11个交易日上调,创2011年初以来最长连涨纪录。

央行下发《中国人民银行关于调整外汇风险准备金政策的通知》,要求从9月11日起,将外汇风险准备金率从20%调整为零。在外汇风险准备金率调整的第一天,人民币盘中就出现大跌。离岸人民币自上周五高点6.4387回落,最低跌至6.5327;与此同时,在岸人民币兑美元16:30收盘价报6.5239,较上一交易日官方收盘价跌622个基点,创1月以来最大单日跌幅。人民币快速升值阶段结束,后续将回归双向波动中,人民币汇率的稳定是中国经济发展的基础。

美元大跌是本轮铝价上涨的核心逻辑之一,而与之对应的人民币快速升值对内盘铝价带来了较大压力,近期内盘走势明显弱于外盘。同时,人民币的快速升值也对中国对外贸易产生较大压力,8月中国进出口数据出炉,进口数据大涨,而出口数据收缩。央行对人民币的快速升值产生警惕,后市人民币可能回归双向波动。

3、8月电解铝产量续降,供给侧改革效果显现

国家统计局公布的数据显示,中国8月份电解铝产量为264万吨,为2016年4月以来的最低产量,当月同比增速为-3.7%,连续第二次同比增长为负,跌幅比上个月扩大3.4个百分点,1-8月份,电解铝累计产量2217万吨,同比增加6.1%,同比增速较1-7月份降低1.4个百分点。电解铝当月产量的减少,表明电解铝供给侧改革取得实质性进展。根据《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》,清理整顿专项行动要在6个月内完成,分为企业自查、地方核查、专项抽查、督促整改4个阶段,分别要求在5月15日前、6月30日前、9月15日前、10月15日前完成。目前专项抽查即将结束,进入督促整改期,政策继续对违规产能施压,利好铝价。另外,由于山东和河南是电解铝生产大省,采暖季限产时,这两个省份的电解铝产量将被限制,全国电解铝产量有望因此继续下降。

氧化铝方面,8月份氧化铝产量为602.8万吨,同比增长9.3%,同比增速比上个月回落5.6个百分点,1-8月份氧化铝累计产量4295.2万吨,同比增长19%,同比增速比1-7月份回落0.7个百分点。氧化铝产量增速放缓,在一定程度上对铝价形成利好。目前,已经有氧化铝企业为采暖季制定减产计划。据SMM,为响应政府环保政策,中国铝业山东分公司近日确定氧化铝冬季限产政策,预计开工率将降至50%,该公司氧化铝年产能190万吨,共3条生产线,受环保影响目前运行产能约150万吨。为响应国家“26+2”冬季限产政策,该厂计划10月份开始减产,届时氧化铝预计运行产能约95万吨。氧化铝企业自觉配合政策要求,将导致氧化铝供应量减少,制约电解铝产量的释放。

中国电解铝去产能仍是世界圈住焦点。9月国务院会议上,李总理曾表示部分地区去产能工作不到位,中国政府对过剩产能去化问题十分重视,去产能力度可能延续。而氧化铝和动力煤也受到国家政策影响,原材料成本上升也对铝价形成一定支撑。

三、后市展望

中国电解铝去产能仍是世界关注焦点。9月国务院会议上,李总理曾表示部分地区去产能工作不到位,中国政府对过剩产能去化问题十分重视,去产能力度可能延续。而氧化铝和动力煤也受到国家政策影响,原材料成本上升也对铝价形成一定支撑。

美元大跌是本轮铝价上涨的核心逻辑之一,而与之对应的人民币快速升值对内盘铝价带来了较大压力,近期内盘走势明显弱于外盘。同时,人民币的快速升值也对中国对外贸易产生较大压力,8月中国进出口数据出炉,进口数据大涨,而出口数据收缩。央行对人民币的快速升值产生警惕,后市人民币可能回归双向波动。

本周统计局公布8月中国经济数据,既7月经济数据全线下滑后,8月经济数据依然不及预期。消费品零售总额、固定资产投资、房地产投资等数据均不及预期。市场避险情绪升温,美元从短期的反弹中再度走弱,美元下跌支撑有色金属。短期沪铝技术形态维持弱势,且周五大幅减仓,铝价可能延续调整。沪铝周五跌破20日均线,若不能快速收回则可能进入中期调整中,下方短期支撑40日均线。上方压力16935,下方支撑40日均线15830。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!