其他频道

一、现货铝走势

中国新一轮化解铝产能的行动,可能令当局放宽出口政策。分析师预测中国今年铝过剩量将下滑至120万吨,中国8月铝出口量较7月下滑6.8%。中国削减产能缩小铝市供应过剩,铝价获支撑上涨。

中国8月国民经济运行数据表现不及预期,工业增加值增速连续第二个月放缓至年内最低;数据不佳显示国内经济仍面临不少隐忧和挑战。金属需求担忧重燃铝价受挫下行。

本周现货铝价格走势维持先涨后跌,CCMN数据显示,长江现货AOO铝锭周平均报价在每吨16160元,周均上涨48元/吨,此前一周长江现货铝每吨均价报16146元,环比上涨14元/吨,环比涨幅约0.09%。

二、期货铝走势

中国8月通胀数据超出此前市场预期,PPI同比增长6.3%,数据向好缓和市场担忧情绪,助推伦铝价格强势反弹。

朝鲜发射导弹飞越日本并落入太平洋海域,引发市场新一轮避险情绪升温,伦铝承压回落。本周伦铝价格走势冲高回落。周均价报2119美元左右,后市主要关注2000美元支撑位。

近期全面展开的环保大督查导致部分工业企业限产,环保政策的执行和即将到来的采暖季环保预期,均对价格构成一定的支撑。去产能效果的逐渐显现,库存也有望随需求恢复逐渐减少,沪铝价格走势偏强。

本周沪铝价格走势维持高位震荡;沪铝当前月1709合约周均结算价报16259元,环比上周结算价上涨约0.13%;周线上涨1.62%,本周主体运行区间价为15800-16400元/吨。

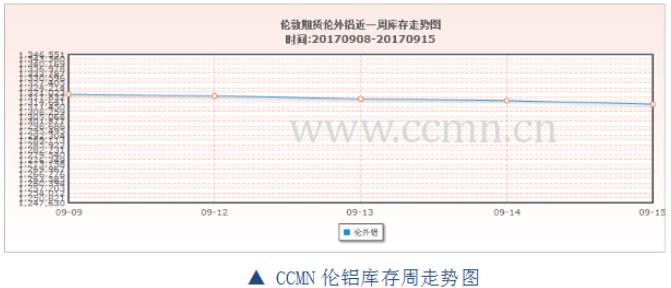

三、铝库存分析

由长江有色库存走势图可见:本周伦铝库存走势维持直线下降,最新库存量报1313400公吨,本周共减少库存8100公吨,降幅约0.6%;上海期交所本周铝总存量为535630吨,较上周增加18746吨,增幅约3.6%。

四、本周宏观资讯

国内方面:2017年8月份,规模以上工业增加值同比实际增长6.0%,比7月份回落0.4个百分点。从环比看,8月份,规模以上工业增加值比上月增长0.46%,增速比上月提高0.05个百分点。

国际方面:美国公债收益率周四攀升,两年期公债收益率触及七周峰值,因国内消费者物价以七个月来最快速度攀升,再度激发市场押注美联储年内将进行第三次升息。

五、本周铝市动态

1、中国8月原铝产量为264万吨,同比下滑3.7%,亦低于7月的269万吨。8月数据为2016年4月份257万吨以来的最低月度总量。

2、部分日本铝买家同意对第四季度原铝支付每吨95美元升水,新的升水较前一季度每吨118-119美元的升水下滑19.5-20.2%,价格连续第二季度下滑。

六、铝价后市展望

市场消息面好坏不一,一方面去除违规产能的落实和消费旺季的到来支撑铝价,但国内库存居高不下又抑制铝价反弹,本周现铝价格走势大体维持先涨后跌。

中国经济数据表现不佳引发新一轮的金属需求担忧,铝价走势或受限制,预计下周现货铝价走势偏弱。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!