其他频道

一、现货铝走势

国际铝业协会数据显示,除中国外,全球6月原铝日均产量增加至70,300吨,5月为70,000吨。中国6月原铝日均产量升至97,700吨,5月为91,100吨。中国6月原铝日均产量升至纪录高位打压铝价。

特朗普医改推行受质疑进而影响到美联储未来加息步伐。美元指数受挫走势低迷,铝价获益止跌上涨。

本周现货铝价格走势维持区间波动,CCMN数据显示,长江现货AOO铝锭周平均报价在每吨14210元,周均下跌4元/吨,此前一周长江现货铝每吨均价报13998元,环比上涨212元/吨,环比涨幅约1.5%。

二、期货铝走势

减产乐观预期中国供应减少将结束全球过剩,铝价今年上涨了13%,价格上涨促使生产商重启闲置的产能,导致产量不断增加。美国铝业提高中国铝供应过剩预估打压中国铝进口,伦铝价格承压。

在两家工厂强劲产量的带动下,力拓集团二季度铝土矿产量创新高,达1,290万吨,同比增加7%。产量增加加剧库存压力,伦铝上涨乏力。本周伦铝价格走势跌宕起伏。周均价报1920美元左右,后市主要关注2000美元支撑位。

国家统计局数据显示,中国6月原铝产量为293万吨,较上年同期增加7.4%。1-6月原铝产量为1684万吨,同比增加8.8%。全球铝产量不断上升加剧市场过剩担忧,沪铝价格受挫下跌;加上铝市进入消费淡季,企业新增订单逐步减少,亦令沪铝价格承压。

本周沪铝价格走势维持偏弱震荡;沪铝当前月1708合约周均结算价报14328元,环比上周结算价上涨约1.8%;周线上涨1.02%,本周主体运行区间价为14220-14380元/吨。

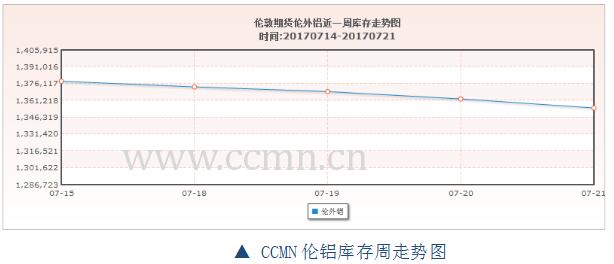

三、铝库存分析

由长江有色库存走势图可见:本周伦铝库存量维持下跌趋势,最新库存量报1354550公吨,本周共减少库存27675公吨,降幅约2%;上海期交所本周铝总存量为454646吨,较上周增加7098吨,增幅约1.6%。

四、本周宏观资讯

国内方面:供给侧结构性改革稳步推进 各项指标共振向好,经济发展前景可观提振金属需求。

国际方面:美国医改法案第二度在参议院遇挫,显示美国总统特朗普的支出计划欲获得通过,将面临巨大困难。美元受挫利好金属。

五、本周铝市动态

1、国际铝业协会数据显示,除中国外,全球6月原铝日均产量增加至70,300吨,5月为70,000吨。不包括中国在内,全球6月铝产量为210.8万吨,5月为217万吨。中国6月原铝日均产量升至97,700吨,5月为91,100吨。

2、国家统计局周一公布的数据显示,中国6月原铝产量为293万吨,较上年同期增加7.4%。数据并显示,中国1-6月原铝产量为1684万吨,同比增加8.8%。

六、铝价后市展望

国内外铝产能不断增加,令全球对供应过剩忧虑升温,本周现货铝价上行乏力。

市场步入消费淡季,需求不振令铝价承压,今年上半年铝价上涨,在利润的驱使下复产风靡整个有色市场,库存高企压制铝价,预计下周铝价维持窄幅波动。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!