其他频道

一、一周行情回顾

上周多地雨雪天气造成运输受阻,致使本周铝锭到货量下降,加之部分厂商准备交割,现货走强,期货价格也先抑后扬。主力 1803 合约周一最低一度跌破 15000 关口,至 14925元/吨,之后反弹至 15200 元/吨以上,不过之后回调至 15100 元/吨以下,一周跌 0.79%。近期成本企稳对价格也有一度支撑作用。

本周外盘铝价先抑后扬,其中下跌影响因素之一是内外价差修正。不过由于海外市场短缺加剧,外盘价格下跌后买盘增加,价格再度走强。伦交所三月期铝价最低至 2149 美元/吨,之后重回 2200 美元/吨水平。

二、现货市场情况

本周现货市场成交一度比较活跃,成交多以贸易商为主,下游仅按需采购。周初华东市场成交价格基本在 14720 元/吨上下,华南在 14800 元/吨附近。之后微幅抬升,周四跟随期货价格调涨,其中华东涨至 14900 以上,华南涨至 15000 之上,最高 15060 元/吨。周末回调至 14800-14900。由于临近交割,期现价差收窄,期现套利空间关闭,贸易商接货意愿下降。不过现货整体表现坚挺,这与到货减少有关。

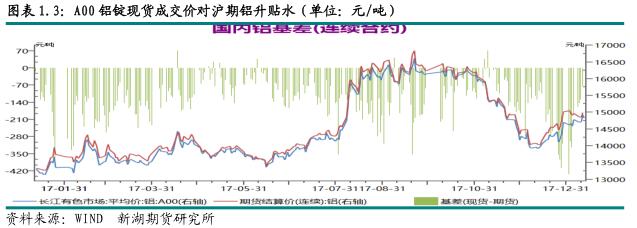

本周期现基差逐渐收窄,基差自周初的-170 逐步上升至-100。

三、库存变化情况

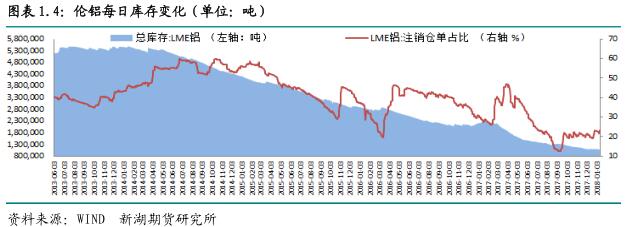

本周伦交所铝库存再出下降,一周降 1.26 万吨,总库存降至 108.7 万吨。本周注销仓单却稍有增加,占比上升至 23%。

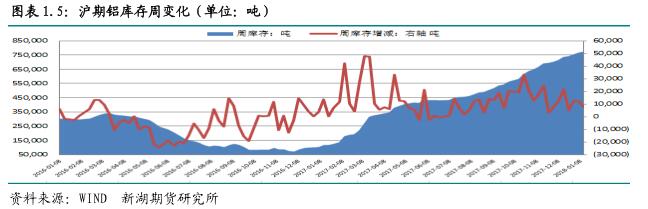

本周上期所铝总库存增至 77.4 万吨,一周增 0.77 万吨。本周库存增加主要在华东及山东一带,其中上海库存一周增 3000 吨,浙江库存增近 1500 吨,山东地区增 1900 吨。本周仓单延续增势,一周增 1.2 万吨至 73.5 万吨。

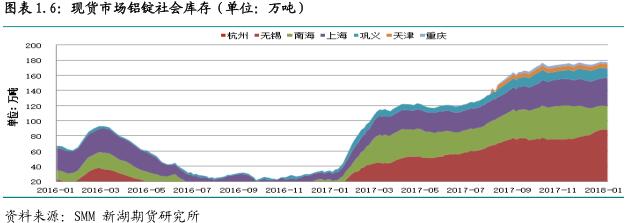

受运输不畅影响,西北地区发运量下降,市场到货减少,造成铝锭库存库存出现小幅下降的情况,库存自上周的 178 万吨以上高位降至 177 万吨以下水平。一周下降近 1 万吨。短期内西北发运难以恢复至正常水平,库存暂时难有增加,不过明显下降的可能性也较小,因消费呈季节性下降态势。

四、行情展望

近期国内新产能投放有加速态势,其中内蒙古蒙泰铝业、内蒙古创源金属均启动,涉及产能分别为 10 万吨及 15 万吨,此外华云新材料继续投放中。甘肃中瑞铝业上月底通电投产,涉及产能 10 万吨。另外,新南地区投产也较积极,其中广西华磊去年 9 月底启动,截至目前已投产 30 万吨,百矿德保项目也于近期投产。随着新产能不断释放,国内电解铝运行产能逐步回升,产量也将企稳回升。

相比之下,消费却相对惨淡。国内多数铝加工企业订单较往年明显下降。中国汽车供应协会数据显示 2017 年中国汽车产销分别 3.2%及 3%,增速较 2016 年分别下降 11.3 及10.6 个百分点。反映汽车对铝消费增速大幅下滑。海关数据显示 12 月未锻轧铝及铝材出口 44 万吨,较 11 月增 6 万吨,较去年同期增 5 万吨。2017 年全年未锻轧铝及铝材出口479 吨,同比增 4.5%。

本周氧化铝价格企稳,这也使得电解铝成本企稳。

综合看,国内原铝市场供应呈稳中趋升的态势,因新产能不断投入运行,而减产寥寥。而消费却呈季节性下降态势。当前由于运输问题暂难解决,库存短暂下降,同时成本企稳,外盘走强都对国内铝价有短暂支撑,但随着后期春节临近消费大幅下降,库存大幅攀升,价格承压下行难免。操作上建议逢高卖出思路。

(责任编辑:阿祖)

标签:新湖期货;铝周报

此信息仅供参考,据此入市,风险自担!