其他频道

本周铝价势如破竹,伦铝创6年新高至2331,周涨幅17.9%;沪铝外强内弱趋势明显,主力突破1.45万关口压力位,周涨幅4.5%;技术上,关注俄铝事件持续发酵,短期料伦铝偏强趋势延续,或再创新高,沪铝缺乏实质性需求支撑,料涨幅受限,上方关注1.5万压力位;现货商按需买入即可。

一、电解铝市场

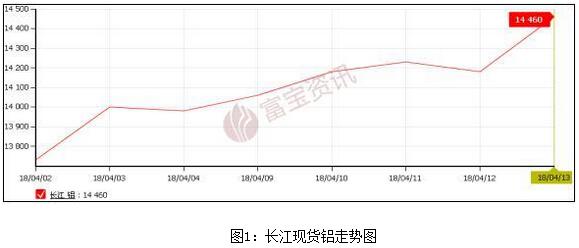

华东地区:中美贸易战降温,美国对俄铝制裁,市场担忧供应问题,使得本周铝价强劲反弹,现货铝锭突破1.4万关口逐步上移,截至周五,长江现货铝在14440-14480元/吨之间,较清明节前上调近500元/吨。市场成交方面,价格上移,持货商获利出货增多,市场流通货源充裕,但高价抑制下游备货积极性,成交一般。

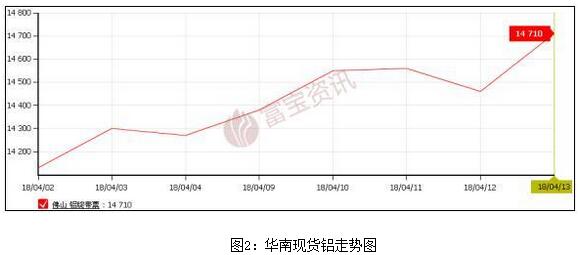

华南地区:截至周五,华南铝锭带票价格在14660-14760元/吨,较节前上调440元/吨,华南地区市场流通货源多,下游多在昨日备货较多,加上下游企业订单有所好准,采购量尚可,但周五因价格大涨,下游观望较多,本周华南地区贸易商交易氛围尚可。

二、废铝市场

本周现货铝锭大幅上移,废铝持货商积极调价出货,废铝价格上调明显,幅度多在300元附近,截至周五,江浙沪地区铝合金门窗料已经涨至10600附近,铝线收回部分跌幅,涨至12100附近,易拉罐在9000上方。

本周废铝价格上调,持货商出货明显增加,市场货源偏紧局面有所改善,但低价货源稀少,尤其是铝合金、铝边角料等畅销产品,更是压价困难,厂家目前多维持压价收货,原材料价格高,企业利润有所收窄。

另悉,金华市铝压铸厂已收到官方通知,该地工厂6月份将集中进行环保整改。

行情预测:料下周废铝价格稳中上涨,但目前行情追高风险较大,不建议商家盲目追高,回收商获利可考虑适当出货,谨防价格回落。

三、期货市场分析

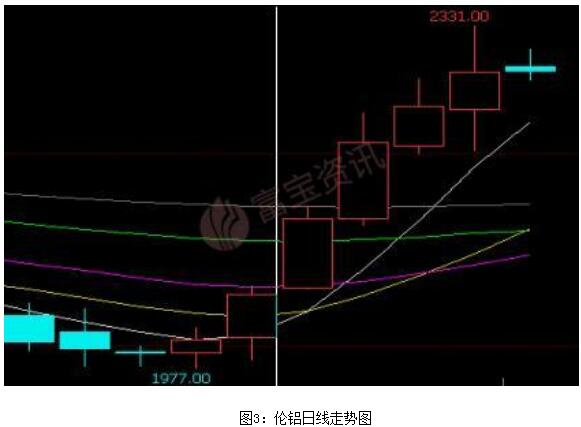

特朗普称对华关税未必实施,贸易战降温及俄铝受美制裁并被伦交所排斥,引发海外供应短缺,伦铝高涨,本周伦铝连续突破2000、2100、2200、2300重要关口,最高攀升至2331美元,本周累计涨幅高达17.9%,创2012年3月以来新高,技术上,短期料伦铝偏强趋势延续,或再创新高,继续关注俄铝事件持续发酵。

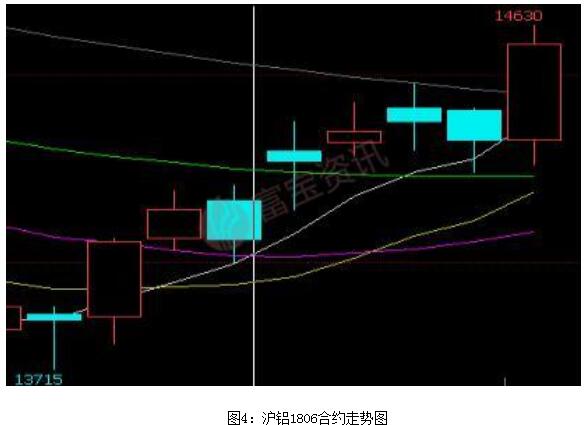

受伦铝上涨提振,本周沪铝震荡偏强,但涨幅明显偏弱于伦铝,外强内弱趋势较为突出,本周沪铝主力1806合约盘中突破14500关口压力位,最高攀升至14630,本周累计涨幅4.5%;技术上,短期伦铝仍维持震荡偏强的走势,沪铝跟涨,但缺乏实质性需求,料沪铝跟涨动能有限,且关注俄铝库存是否流向国内,从而加大库存压力,谨防回调风险,暂且观望为主。

四、操作建议

特朗普称对华关税未必实施,贸易战降温及俄铝受美制裁并被伦交所排斥,引发海外供应短缺,伦铝高涨,本周伦铝最高攀升至2331美元,累计涨幅高达17.9%,创2012年3月以来新高,技术上,短期料伦铝偏强趋势延续,或再创新高,继续关注俄铝事件持续发酵。

沪铝本周受伦铝上涨提振,震荡偏强,但涨幅明显偏弱于伦铝,外强内弱趋势较为突出,主力1806合约最高攀升至14630,本周累计涨幅4.5%;技术上,短期伦铝仍维持震荡偏强的走势,沪铝跟涨,但缺乏实质性需求,料沪铝跟涨动能有限,且关注俄铝库存是否流向国内,从而加大库存压力,谨防回调风险,暂且观望为主。

库存情况:本周国内电解铝社会库存,上海地区45万吨,无锡地区90万吨,杭州地区15万吨,巩义地区18.9万吨,南海地区42.4万吨,天津5.6万吨,临沂3.7万吨,重庆2.5万吨,8大主流消费地铝锭库存合计223.1万吨,环比上周持平。

现货方面:截至周五,华东现货铝成交于14440-14480,环比上周上涨480;现货贴水80元/吨。短期因期铝走强,现货铝或继续震荡偏强走势,但考虑到价高风险,按需买入即可。(作者:富宝铝研究小组)

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!