其他频道

一、一周行情回顾

受淡季消费下滑、基本面转弱影响,本周期货铝价继续下跌,而贸易战阴影助推了价格跌势。沪期铝主力1809合约一度跌破14000元/吨大关,最低至13940元/吨。不过相对其他金属,铝价跌幅相对较小,这或与新疆20万吨违规产能被要求关停有关。周五价格略有企稳,1809合约最终收于14080元/吨,一周跌1.09%。

外盘铝价本周同样受贸易战负面影响而延续下跌走势,伦交所三月期铝价最低跌至2070美元/吨水平,创数月以来新低。不过由于铝市场仍处于供应短缺的情况,铝价跌幅相对其他金属小。

二、现货市场情况

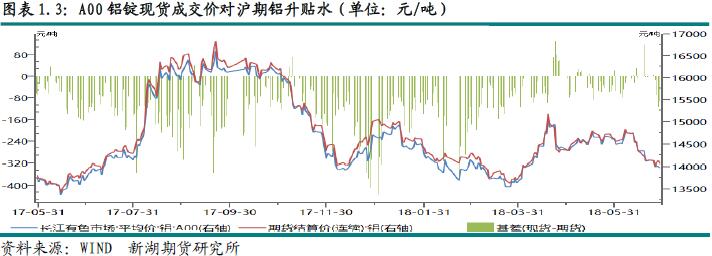

本周现货市场成交活跃度有所提升,因部分贸易商加大接货力度,下游多数时间仍按需采购,即使价格创近期低位无主动备库意愿。周初现货成交价格在13950元/吨上下,广东在14000元/吨偏上成交。之后成交价格随期价波动,主要在13900元/吨上下水平。

本周期现价差逐渐缩小,基差自周初的-70逐渐上升至-10。

三、库存变化情况

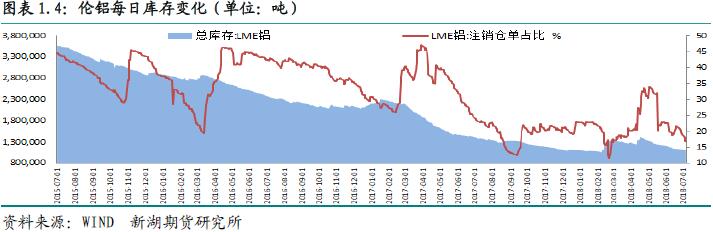

本周伦交所铝库存延续降势,降幅略有缩小。一周总库存下降8150吨至110.6万吨。本周注销仓单下降2.86万吨,至18.56万吨,占比自上周的20%降至16.78%。

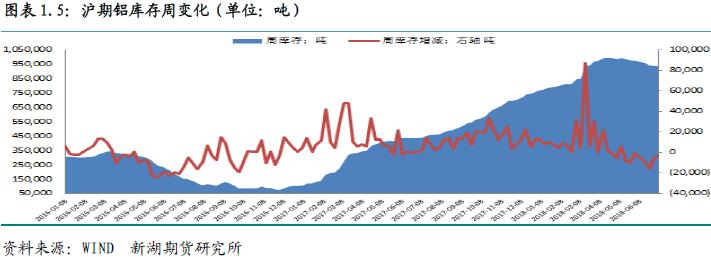

上期所铝库存本周下降3379吨,至93.3万吨。分地区看,浙江库存下降4200吨,重庆库存1200吨,广东库存则增加2357吨。其他地区库存变化较小。本周仓单下降2.47万吨,至74万吨。

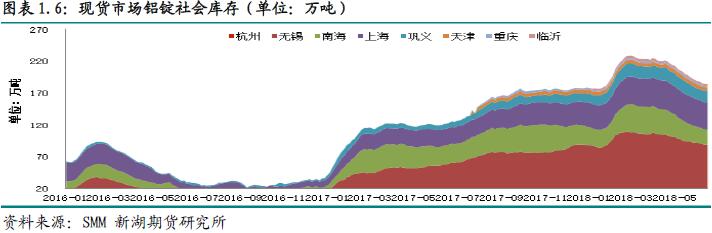

国内市场进入淡季,下游订单下滑,开工率下降。虽然新产能投产速度放缓,但运行产能仍趋升,产量稳中有升。因此国内库存去化大幅放缓。本周总库存下降仅1万吨左右。短期内库存或止降回升。

四、行情展望

国内新产能继续释放,以内蒙、广西、山西、贵州地区为主,不过由于铝价跌至成本线,投产速度明显放缓。另据消息称,新疆20万吨违规产能由于去年未严格按要求停产近期被勒令关停,进一步是运行产能上升势头放缓。不过6月下旬以来,国内消费明显转弱,淡季愈发明显,这与环保抑制部分地区加工企业生产也有一定关系。这造成国内基本面转弱。

库存变化情况也反映国内消费下滑的情况。本周库存下降趋势明显放缓,一周库存下降仅1万吨左右。本周氧化铝价格周初小幅下跌后逐步企稳,缘于部分工厂实施检修或弹性生产。

综合看,国内新产能释放放缓,不过整体运行产能仍在上升通道,后期产量也将有所放缓。综合看,国内新产能释放放缓,不过整体运行产能仍在上升通道,后期产量也将有所回升。在当前消费下滑的淡季,基本面转弱,致使铝价承压。而贸易战阴影下,市场难免维持较强的避险情绪,对价格同样不利。因此短期价格承压下跌。操作上建议逢高沽空为主。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!