其他频道

一、行情综述

宏观面,上周美元保持强劲势头,95关口之上持续震荡,外盘基本金属承压整体下挫,国内盘面亦受到影响,也出现不同程度下调。其中有色板块整体表现弱势,但铝价相较于其他有色品种表现相对抗跌。基本面看,氧化铝价格有所回升,对铝价形成支撑。短期社会库存延续下滑,铝价止步于14000元/吨。

二、价格影响因素分析

1、宏观面:美元持续走强,基本金属承压

1.1美元指数连触高位,基本金属承压下挫

本周内美国宏观数据表现强于预期,6月份美国工业生产增长0.6%,7月全国房屋建筑商协会月度信心指数维持在68。美国上周初请失业金人数20.7万人,创1969年12月以来新低,预期22万人,前值21.4万人;7月7日当周续请失业金人数175.1万人,预期172.9万人,前值173.9万人。美国7月费城联储制造业指数25.7,预期21.5,前值19.9。受此影响,美元本周表现颇为强劲,一度突破95.50,逼近96关口。周五受特朗普发表声明表示美元强劲令美国处于不利位置,美元指数应声下跌日内跌幅逼近1%。总体来说美元表现强势,外盘基本金属承压整体下挫,国内盘面受到影响,也出现不同程度下调。

1.2国内宏观面表现不及预期,财税金融体制或将改革

国内方面,本周国内宏观数据不及预期,中国6月社会消费品零售总额同比 9%,预期 8.8%,前值 8.5%。 中国1至6月社会消费品零售总额同比 9.4%,预期 9.4%,前值 9.5%。今年上半年宏观阴云笼罩,国际局势尚不明朗,央行与财政部发生罕见的公开互怼,一场涉及各方利益的财税金融体制大改革或将加速登场。受此影响,国内基本金属全体走弱,铝价相较于其他有色品种表现相对抗跌。

2、基本面:利多因素逐步显现

2.1成本支撑开始显现,铝价或触底反弹

国家发改委、国家能源局近日联合出台了《关于积极推进电力市场化交易进一步完善交易机制的通知》,《通知》指出2018年钢铁、有色等四行业全面放开发用电计划,利好铝生产企业。铝锭去库存逐渐减少趋于停止,叠加6月型材、合金锭及板带箔企业开工率的回落,消费淡季下基本面仍显弱势。另一方面,氧化铝价格持续上行,中铝月内三次调价,已将价格拉升至前期高位3200,铝锭现货价格已经跌破成本线,对价格形成一定支撑,铝价或将触底反弹。

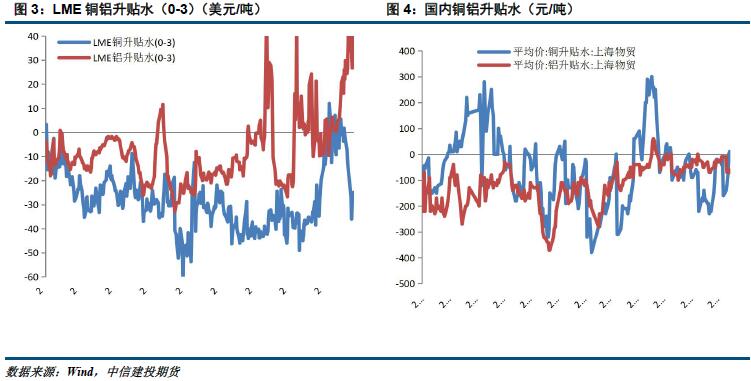

2.2 LME铝现货升水支撑期价

据Wind数据显示,截止7月20日,LME铝库存较上周同期增63700吨至1208400吨,LME铝库存持续增长利空伦铝价格。国内方面,7月19日,SMM统计国内电解铝消费地库存(含SHFE仓单):上海地区42.3万吨,无锡地区77.6万吨,杭州地区11.5万吨,巩义地区16.9万吨,南海地区23.5万吨,天津5.4万吨,重庆2.4万吨,临沂2.7万吨,消费地铝锭库存合计182.3万吨环比上周四增加2.2万吨。短期来看,消费放缓拖累下游备货,消费地铝锭库存降幅趋缓。

2.3国内铝现货价格稳中偏弱

截止7月20日,LME现货铝对三个月期铝升水50美元/吨,较前一周扩大14.75美元/吨,近期LME现货端升水持续扩大,现货端较为强势对期价形成一定支撑。国内方面,Wind 数据显示,截止7月20日,上海物贸铝现货对当月合约贴水70元/吨,近期国内铝现货端贴水维持在100元/吨以内,近期社会库存小幅上升对现货价格有一定利空刺激,现货端贴水幅度较大。

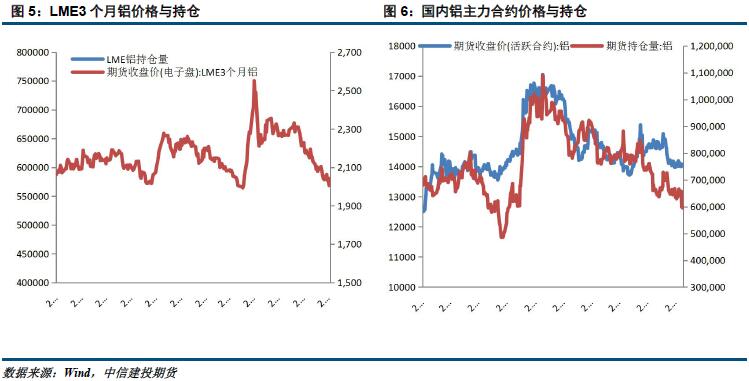

截至7月20日,上期所铝总持仓594428手,较前一周同期减少63434手,伴随着6月铝交割之后,近期铝总持仓维持低位,目前持仓水平处于近几年较低位置,反映出盘面做空动能减弱。

3、技术面:铝价在14000附近受到支撑,或触底反弹

沪铝1809合约在14000元/吨附近支撑较为明显,若铝期价在14000附近支撑有效,则震荡概率较大。

三、结论与操作建议

综上,宏观面,美元持续走强,外盘金属全面承压下挫,国内宏观经济不及预期,基本金属走弱。基本面看,铝锭去库存逐渐减少趋于停止,叠加6月型材、合金锭及板带箔企业开工率的回落,消费淡季下基本面仍显弱势。另一方面,氧化铝价格持续上行,中铝月内三次调价,已将价格拉升至前期高位3200,铝成本支撑明显,铝价或将触底反弹。

沪铝1809合约下周运行核心区间14000-14500元/吨概率较大,建议个人投资者可考虑14000附近区域轻仓买入为主,产业客户可考虑在13900-14100区域逢低买入锁定成本。

作者:中信建投期货 江露

(责任编辑:简儿)

标签:中信建投期货

此信息仅供参考,据此入市,风险自担!