其他频道

一、一周行情回顾

本周期货铝价剧烈波动,因美国发起对俄罗斯、伊朗等制裁,叠加贸易战,市场担忧加剧,避险情绪升温,美元走强,致使商品价格大挫,金属首当其冲。铝价跟随其他金属大跌,沪期铝主力合约一度跌至14200元/吨水平。不过相对其他金属,铝价跌幅有限。而周四应美国邀请中方人员将赴美进行经贸磋商的消息缓解了市场担忧情绪,价格反弹。主力合约回升至14400元/吨上下水平,最终收于14405元/吨,一周跌1.47%。

美元走强及美国一系列举措引发的避险情绪使得外盘铝价大幅下挫,伦交所三月期铝价本周一度跌近2000美元/吨,最低至2007美元/吨。不过相对其他金属跌幅仍有限。随着中美将重回谈判桌的消息传出,市场情绪缓解,铝价迅速回升,伦交所三月期铝价反弹至2050美元/吨水平。

二、现货市场情况

现货市场因价格剧烈波动,市场参与人士观望较多,成交平淡。本周前期华东市场主流成交价格在14500元/吨上下,最高14550元/吨。华南在14600元/吨水平,最高14650元/吨。之后随着期货价格下跌,华东跌至14350元/吨上下,华南至14450元/吨上下。价格下跌后市场成交有所回升,临近周末下游稍有备库。

本周期现价差呈收窄之势,基差周初即在-30以上,交割日收窄至平水。换月后,基差变化也较小,在-50左右。

三、库存变化情况

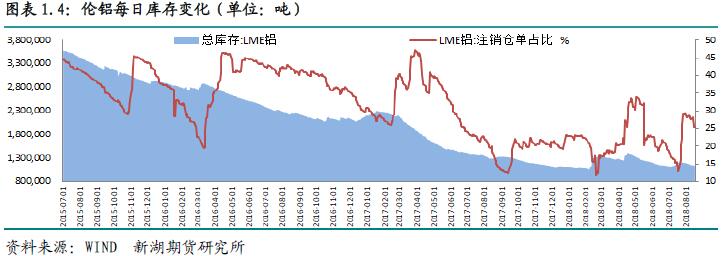

本周伦交所铝库存下降近3万吨,总库存降至112万吨。注销仓单也大降3.52万吨至28.3万吨。注销仓单占比降至25.26%。

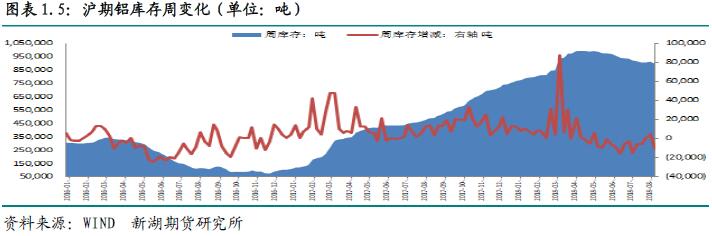

上期所铝库存本周减少1.08万吨至89.9万吨。分地区看,广东地区减少3576吨,江苏及重庆分别下降2243及2193吨,浙江及上海库存分别下降1378及1269吨。本周仓单则增加2101吨至73.5万吨。

近期市场到货量持续不足,致使铝锭库存延续下降态势。SMM数据显示一周库存下降1.4万吨,总库存降至176万吨水平。不过近期铝棒库存持续攀升,这也侧面反映铝厂铸锭量仍呈降势,国内整体消费并未有好转。

四、行情展望

近期国内消费乏善可陈,下游开工率整体仍呈下降态势,淡季未表现出结束的苗头。统计局数据显示7月铝材产量413.8万吨,同比下降5.4%;1-7月累计产量2724万吨,同比下降1.2%。7月汽车产销环比、同比均出现萎缩,其中销量同比下降4%。这与当月国内多项经济数据指标下降相呼应。而供应方面,虽然新产能投产节奏放缓,但运行产能整体仍呈上升态势,产量仍有增加。统计局数据显示7月原铝产量达292.5万吨,同比大增11.9%。前7个月累计产量增3%。不过出口依然强劲,7月未锻轧铝及铝材出口再创年内新高,达51.9万吨,同比大增18%。前7个月累计出口323.1万吨,同比增13.6%。

国内消费不佳,产量上升,不过库存却未有增加,而是延续降势,虽然降幅较小。这主要得益于强劲出口。一周库存下降1.4万吨。

受制于铝土矿供应收紧,近期国内氧化铝价格持续上涨,本周价格上涨近100元/吨。国内铝土矿供应偏紧格局难以改变,一方面推高氧化铝生产成本,另一方面抑制新产能投放,因此短期内氧化铝价格将延续上涨态势,进而继续推高电解铝成本。

综合看,短期国内消费仍难有起色,不过出口依旧表现不俗,抵消部分因运行产能增加而导致的产量上升,因此基本面暂不会有明显转弱。后期随着淡季结束,消费有望回暖以,而氧化铝价格上涨将进一步推升电解铝成本,加之秋冬季错峰生产等相关政策将明确,铝价中期上涨基本逐步形成。短期贸易摩擦等外部因素干扰下,铝价难有明显起色。操作上建议回调买入思路为主。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!