其他频道

一、行情回顾

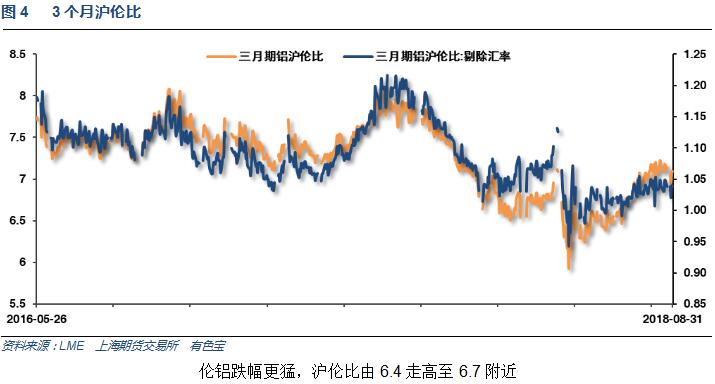

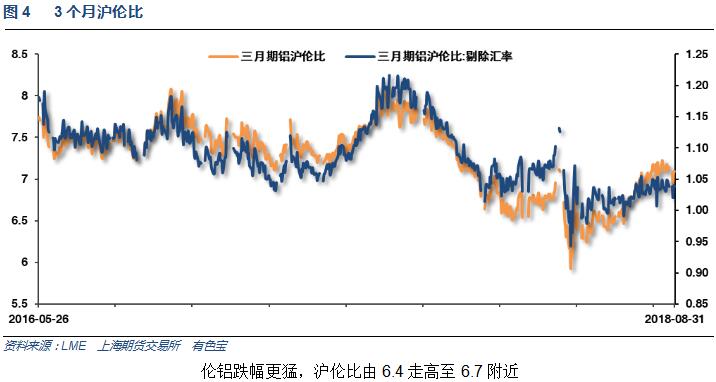

7月国内传统消费淡季,加之中美贸易战局势不断升级,伦铝一路震荡走低;受人民币持续快速贬值影响,国内期现货铝价小幅走高至14000之上。现货价格近期表现偏强。下游多按需采购,接货积极性不高。

二、行业基本面

1、上游原料

2、中游产成品和期现货库存

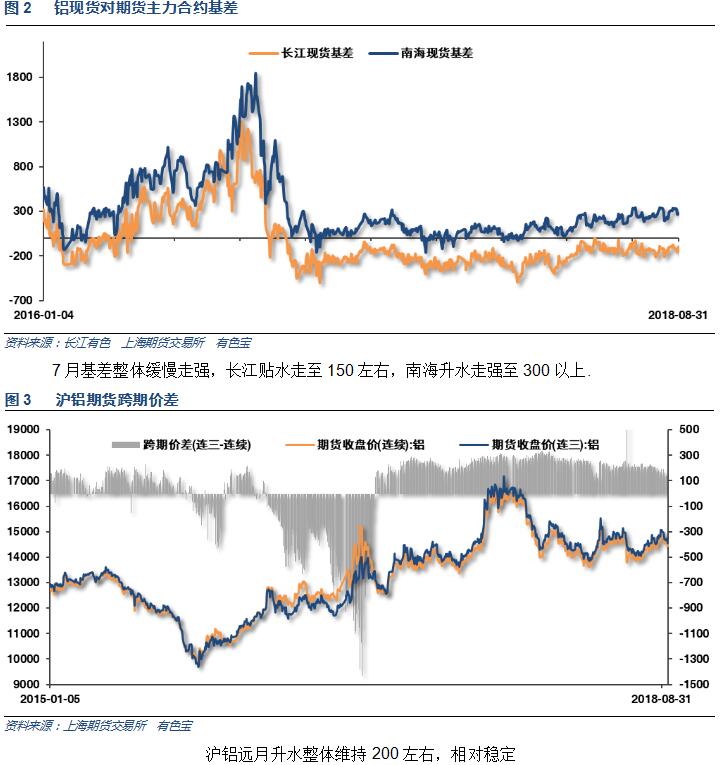

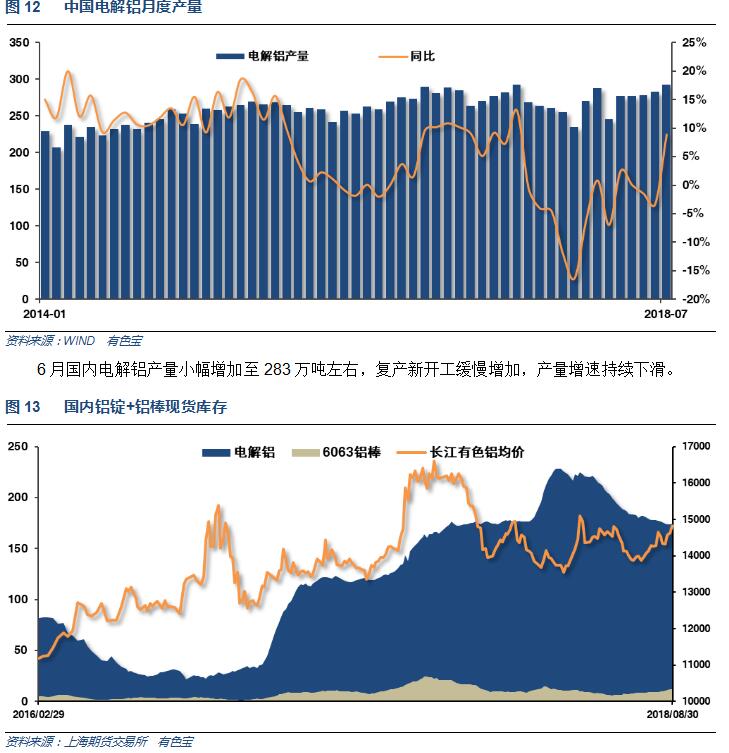

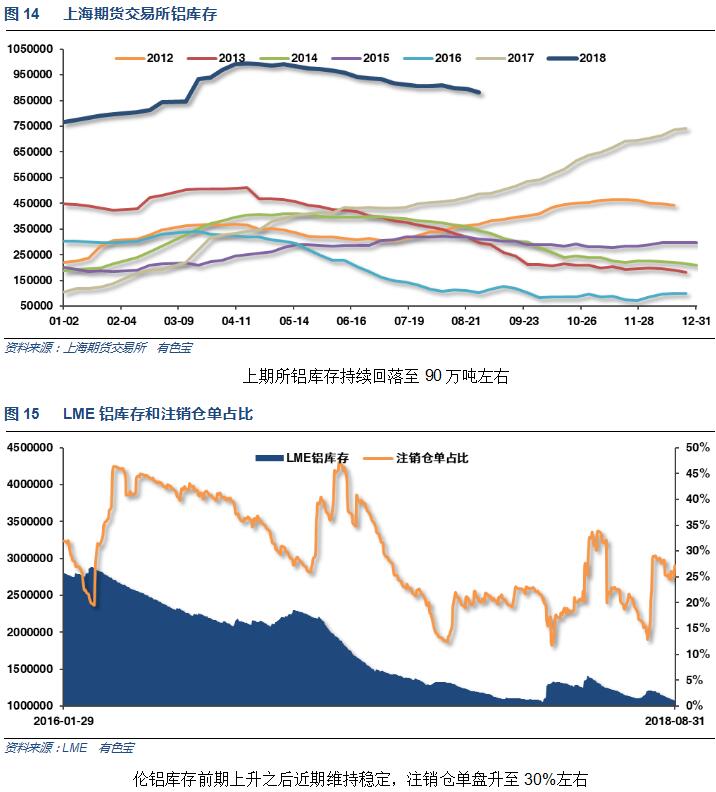

铝锭库存继续下降至170万吨以下;铝棒库存上升至9.4万吨。淡季效应导致整体去库存进程缓慢,库存下降趋势暂缓。

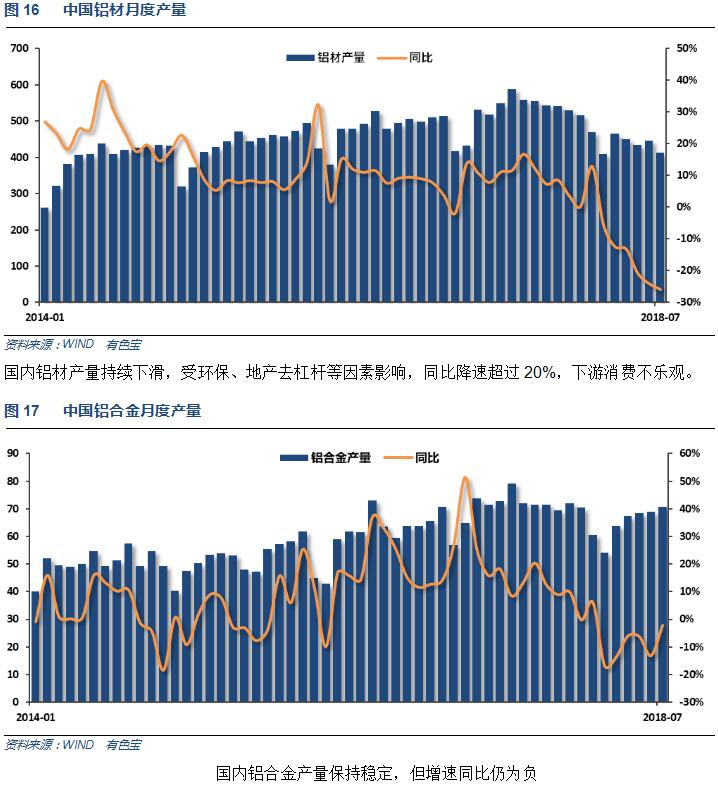

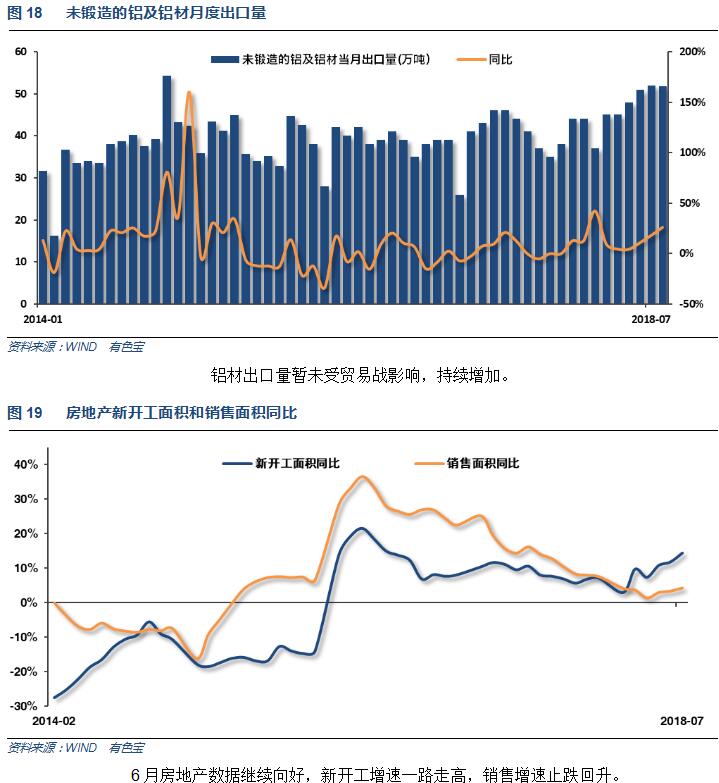

3、下游消费情况

三、当月要闻回顾

1、美国7月PPI环比 0%,预期 0.2%,前值 0.3%。美国7月PPI同比 3.3%,预期 3.4%,前值 3.4%。美国7月核心PPI(除食品与能源)环比 0.1%,预期 0.2%,前值 0.3%。美国7月核心PPI(除食品与能源)同比 2.7%,预期 2.8%,前值 2.8%。

美国7月CPI环比 0.2%,预期 0.2%,前值 0.1%。美国7月CPI同比 2.9%,预期 2.9%,前值 2.9%。美国7月核心CPI环比 0.2%,预期 0.2%,前值 0.2%。美国7月核心CPI同比 2.4%,为2008年9月以来最大升幅,预期 2.3%,前值 2.3%。

美国7月零售销售环比 0.5%,预期 0.1%,前值由 0.5%修正为 0.2%。美国7月零售销售(除汽车)环比 0.6%,预期 0.3%,前值由 0.4%修正为 0.2%。美国7月零售销售(除汽车与汽油)环比 0.6%,预期 0.4%,前值由 0.3%修正为 0.2%。

美国7月新屋开工 116.8万户,预期 126万户,前值 117.3万户 修正为115.8万户。美国7月新屋开工环比 0.9%,预期 7.4%,前值 -12.3%修正为 -12.9%。

美国7月营建许可 131.1万户,预期 131万户,前值 127.3万户 修正为129.2万户。美国7月营建许可环比 1.5%,预期 1.4%,前值 -2.2%修正为 -0.7%。

美联储会议纪要:官员们指出,联邦基金利率正不断接近中性利率。进一步渐进式加息将帮助维持美国经济在正轨之上。许多官员认为,“很快”再度加息可能是适宜的。美联储考虑何时停止关于利率处于宽松状态的表述。许多官员认为,美国通胀中期内将稳定在2%附近。所有官员认为,贸易问题乃重要的不确定性之源。主席鲍威尔暗示,将在秋季继续讨论资产负债表问题。鲍威尔暗示,美联储可能会在秋季恢复关于货币政策运作框架的讨论。

美国7月成屋销售总数年化 534万户,连续第四个月下降,预期 540万户,前值 538万户。美国7月成屋销售总数年化环比 -0.7%,预期 0.4%,前值 -0.6%。

美国7月新屋销售 62.7万户,创九个月新低,预期 64.5万户,前值由 63.1万户修正为 63.8万户。美国7月新屋销售环比 -1.7%,预期 2.2%,前值由 -5.3%修正为 -2.4%。

美国8月Markit制造业PMI初值 54.5,创九个月新低,预期 55;7月终值 55.3。美国8月Markit服务业PMI初值 55.2,创四个月新低,预期 55.8;7月终值 56。美国8月Markit综合PMI初值 55,创四个月新低,7月终值 55.7。

美国7月耐用品订单环比初值 -1.7%,预期 -1%,前值 0.8%修正为 0.7%。美国7月扣除飞机非国防资本耐用品订单环比初值 1.4%,预期 0.5%,前值 0.2%修正为 0.6%。美国7月扣除运输类耐用品订单环比初值 0.2%,预期 0.5%,前值 0.2%修正为 0.1%。

【特朗普宣布美墨达成贸易协议,将重新命名NAFTA】美国总统特朗普宣称,美国与墨西哥将签署一份新的贸易协议,来取代现存北美自由贸易协定(NAFTA),这对美墨两国都是很好的协议。呼吁加拿大迅速加入美墨新协议,否则就面临被忽视的风险。

据悉,美国和加拿大之间的贸易谈判破裂,未能在所谓的周五(8月31日)截止日期之前达成协议,仍然需要在某些问题上达成妥协。

美国二季度实际GDP年化季环比修正值 4.2%,增速创2014年三季度来新高,预期 4%,初值 4.1%。美国二季度个人消费支出(PCE)年化季环比修正值 3.8%,预期 3.9%,初值 4%。美国二季度核心个人消费支出(PCE)物价指数年化季环比修正值 2%,预期 2%,初值 2%。美国二季度GDP平减指数年化季环比修正值 3%,预期 3%,初值 3%。

美国7月成屋签约销售指数环比 -0.7%,预期 0.3%,前值由 0.9%修正为 1.0%。

美国7月成屋签约销售指数同比 -0.5%,连续第七个月下降,预期 -2.5%,前值 -4%。

美国7月PCE物价指数环比 0.1%,预期 0.1%,前值 0.1%。美国7月PCE物价指数同比 2.3%,创2012年3月来新高,预期 2.3%,前值 2.2%。美国7月核心PCE物价指数同比 2%,预期 2%,前值 1.9%。

美国7月核心PCE物价指数环比 0.2%,预期 0.2%,前值 0.1%。

2、欧元区7月调和CPI同比终值 2.1%,预期 2.1%,初值 2%。欧元区7月调和CPI环比 -0.3%,预期 -0.3%,前值 0.1%。欧元区7月核心调和CPI同比终值 1.1%,预期 1.1%,初值 1.1%。

欧元区8月制造业PMI初值 54.6,为2016年11月来新低,预期 55.2,前值 55.1。欧元区8月服务业PMI初值 54.4,预期 54.4,前值 54.2。欧元区8月综合PMI初值 54.4,预期 54.5,前值 54.3。

欧洲央行7月货币政策会议纪要:贸易保护主义是经济面临的关键风险,可能导致信心进一步下滑。欧元区经济增长强劲,大体上符合6月份的预测。围绕通胀前景的不确定性正在消退。仍预计上半年的经济减速是临时性的。委员会一致同意维持货币政策立场不变。委员们对于市场预期与利率展望保持一致感到满意。

欧元区8月调和CPI同比初值 2%,预期 2.1%,前值 2.1%。欧元区8月核心调和CPI同比初值 1%,预期 1.1%,前值 1.1%。

欧元区7月失业率 8.2%,预期 8.2%,前值由 8.3%修正为 8.2%。

3、【重返8000亿元以上,2018年铁路投资将超原计划】中铁总人士确认,在铁路机车车辆投资增长和基建潮加速推进的双重刺激下,2018年铁路固定资产投资额将重返8000亿元以上。

中国7月进口同比(按美元计)27.3 %,预期 16.5%,前值 14.1%。中国7月出口同比(按美元计)12.2 %,预期 10.0%,前值 11.3%修正为11.2%。中国7月贸易帐(按美元计)280.5亿美元,预期389.2亿美元,前值416.1亿美元修正为414.7亿美元。

中国7月进口同比(按人民币计) 20.9%,预期 12.5%,前值 6%。

中国7月出口同比(按人民币计) 6%,预期 5.6%,前值 3.1%修正为3%。

中国7月PPI同比 4.6%,预期 4.5%,前值 4.7%。中国7月PPI环比 0.1%,前值0.3%。

中国7月CPI同比 2.1%,预期 2%,前值 1.9%。中国7月CPI环比 0.3%,前值 -0.1%【中国央行发布第二季度货币政策执行报告】下一阶段,紧紧围绕服务实体经济、防控金融风险、深化金融改革三项任务,保持政策的连续性和稳定性,。稳健的货币政策要保持中性、松紧适度,把好货币供给总闸门,保持流动性合理充裕。坚定做好结构性去杠杆工作,把握好力度和节奏,打好防范化解金融风险攻坚战,守住不发生系统性金融风险底线。

中国7月M2货币供应同比 8.5%,预期 8.2%,前值 8%。中国7月M1货币供应同比 5.1%,预期 6.6%,前值 6.6%。中国7月M0货币供应同比 3.6%,预期 4.3%,前值 3.9%。

中国7月社会融资规模1.04万亿元人民币,预期 1.1万亿元,前值 1.18万亿元。中国7月新增人民币贷款 1.45万亿元人民币,预期 1.275万亿元,前值 1.84万亿元。2018年7月起,人民银行完善社会融资规模统计方法,将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,在“其他融资”项下反映。

中国1至7月城镇固定资产投资同比 5.5%,预期 6%,前值 6%。

中国7月规模以上工业增加值同比 6%,预期 6.3%,前值 6%。中国1至7月规模以上工业增加值同比 6.6%,预期 6.6%,前值 6.7%。

中国7月社会消费品零售总额同比 8.8%,预期 9.1%,前值 9%。中国1至7月社会消费品零售总额同比 9.3%,预期 9.4%,前值 9.4%。

中国7月发电量6400亿千瓦时,同比增长5.7%(6月同比增长6.7%);1-7月份发电量增长7.8%。(1-6月份同比增长8.3%)。

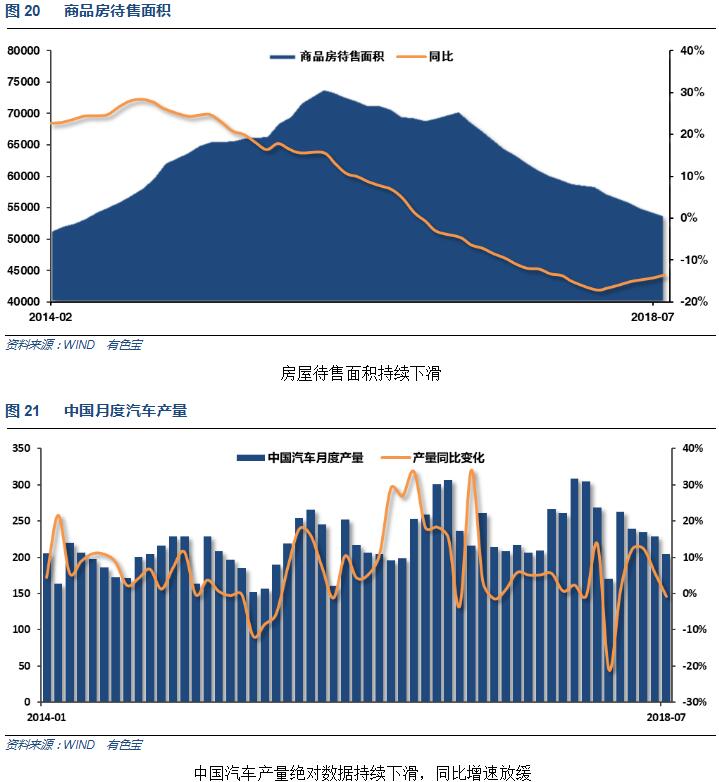

1至7月房地产开发投资6.59万亿人民币,同比增长10.2%。1至7月房屋新开工面积11.48亿平方米,同比增长14.4%。1至7月商品房销售额7.83万亿元人民币,同比增长14.4%。1至7月住宅销售面积7.8万亿平方米。同比增长4.2%。1至7月住宅销售额6.63万亿元人民币,同比增长16.2%。

【统计局:下半年基建有望企稳】统计局发言人指出,关于基础设施投资为什么在继续回落,第一个原因,和以前年份的高基数有很大关系;第二个原因,各地方今年以来都加大了对基础设施项目的合规性、合法性的审查,对一些PPP项目进行了清理规范,还有环保标准的提高,针对基础设施投资中出现的一些问题采取了必要措施。从下一步的走势来看,中央政治局会议已经指出,要把补短板作为深化供给侧结构性改革的重点内容,要加大基础设施补短板的力度。下半年随着政策的落实落地,随着各方面项目审批的加快,基础设施有望企稳。

7月,汽车类零售同比-2.0%,跌幅较6月(-7.0%)收窄,连续三个月负增长;家用电器和音像器材类零售同比0.6%,远不及6月14.3%的增速。

统计局:7月铁路货运量3.37亿吨,同比增长8.7%;1至7月铁路货运量22.9亿吨,同比增长7.9%。

中国8月官方制造业PMI 51.3,预期 51,前值 51.2。中国8月官方综合PMI 53.8,前值 53.6。中国8月官方非制造业PMI 54.2,预期 53.8,前值 54。

4、吉林省物价局8月1日发布《关于第三批降低我省一般工商业电价有关事项的通知》(吉省价格〔2018〕134号),提出自7月1日起,企业燃煤自备电厂每月要按自发自用电量缴纳政策性交叉补贴,征收标准为0.15元/千瓦时。

美国铝业在西澳州的工人因劳动协议争端已开始无限期罢工.此次罢工影响了该公司三个氧化铝炼厂和两个铝土矿厂约1600名员工.

中国7月未锻轧铝及铝材出口量为51.9万吨;中国1-7月未锻轧铝及铝材出口量为323.1万吨,较去年同期的284.5万吨增加13.6%。

全球7月原铝产量(包括中国)增至547.2万吨,6月修正后为533.4万吨。全球7月原铝日产量(不包括中国)为7.62万吨。中国7月产量预计增至311万吨,6月修正后为305万吨。

自去年7月以来,受关停违规产能影响,新疆昌吉州1-7月全州电解铝产量199.07万吨,同比下降7.8%。铝材32.17万吨,增长19.0%;铝合金6.96万吨,增长1.2倍。受电解铝去违规产能影响,有色金属冶炼和压延加工业能耗同比下降11.0%,降幅扩大0.9个百分点。

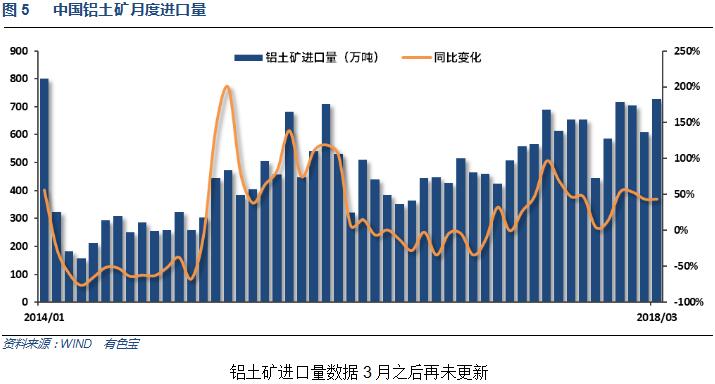

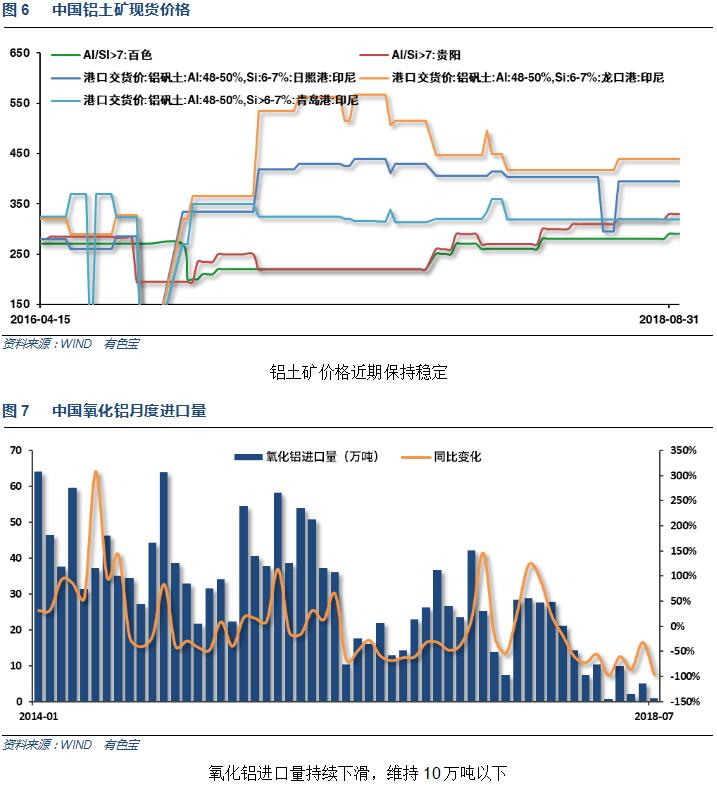

据中证报报道,受环保趋严影响,铝土矿供应延续紧张局势。上周山西开始强调堆场清理和公路运输环保问题,预计后期部分地区可能出现铝土矿供应的绝对空白。山西是国内铝土矿的主产区,占国内铝土矿总产量的比例为40%左右。此外,河南部分地区8月20日启动第二轮环保督查;贵州当地政府已严禁铝土矿外流;广西地区铝土矿供应及价格继续维持稳定状态。美铝西澳事件持续发酵,海外氧化铝市场供应依旧短缺。

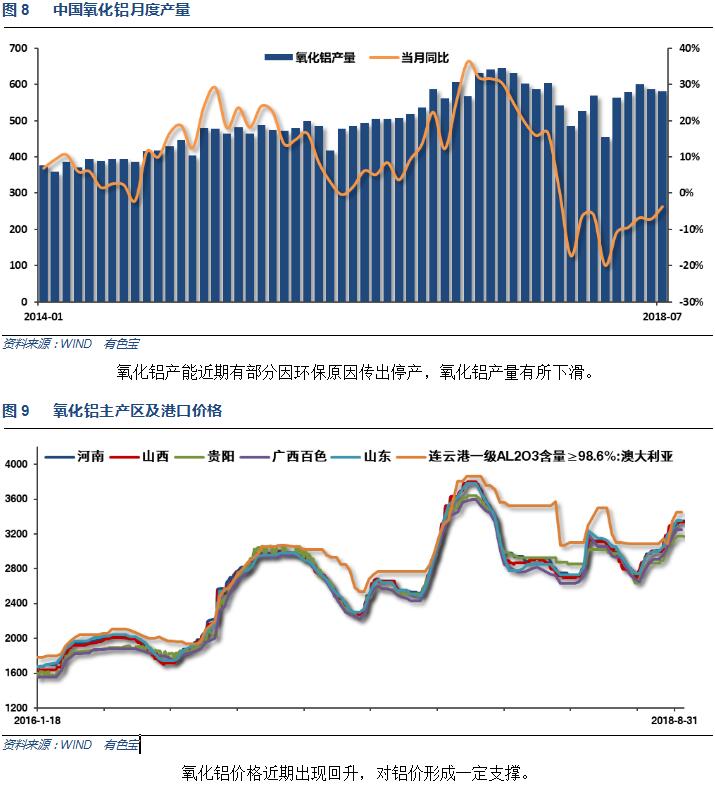

8月27日,位于澳大利亚西部美铝与Worsley两家氧化铝厂的氧化铝装船发货已经延迟。其中,美铝工厂和工会没谈妥,本周工会投票,决定下周是否结束罢工。South32旗下位于西澳的Worsley氧化铝厂因为进行检修,产量受影响近20万吨。上述情况继续加剧国外氧化铝供应紧张局面。海德鲁Alunorte停产+美铝罢工事件持续发酵,海外氧化铝产量同比减少,中国由氧化铝进口国转变为出口国。另外,采暖季临近,错峰生产预期渐浓,国内或将强烈收缩。氧化铝库存处于低位。

28日中国氧化铝现货日加权平均价为3267.64元/吨,较8月1日上涨285.48元/吨,月涨幅达9.57%,较7月初的价格底部涨幅则达到20%。据上证报8月29日报道,有色行业研究员认为,海内外多重因素共同导致氧化铝大涨,下半年继续看好氧化铝品种表现。

除氧化铝之外,预焙阳极亦出现涨价势头。据SMM消息,8月27日魏桥各个供应商开始了9月预焙阳极采购价议价。目前双方仍存在较大争议,魏桥提出的上涨220元/吨遭到所有碳素厂的拒绝。目前谈判仍在进行,预计9月预焙阳极涨幅将超300元/吨。

中国是全球最大的铝生产国,很少大量出口氧化铝。这种情况在4月份发生变化,当时美国对俄铝制裁,加上海德鲁(Norsk Hydro)在巴西Alunorte工厂生产中断,加剧了全球氧化铝的供应短缺。国际氧化铝价格今年迄今为止上涨了37%逼近每吨560美元,使得中国出口有利可图,尽管中国东部冶炼中心的现货氧化铝价格自6月底上涨了20%,达到了每吨3300元。在有利的价格套利环境下,7月份签订了从中国出口超过14万吨氧化铝的合同,中国海关数据显示,这几乎是去年全年出口量的三倍。

几内亚向中国出口铝土矿从2015年的37万吨上升至2017年的3000万吨。预计2018年几内亚将向中国出口铝土矿4400万吨。

7月份,全国十种有色金属产量同比增长8.5%,去年同期为零增长。其中电解铝产量增长11.6%,去年同期为下降0.3%。1-7月,全国十种有色金属产量3136万吨,同比增长3.9%,增速同比回落2.1个百分点。电解铝产量1940万吨,增长3%,回落4.5个百分点。氧化铝产量3919万吨,增长2.4%,回落16.6个百分点。

五、期货价格分析

六、月度铝价预测

8月现货市场继续维持下游按需采购为主,市场成交清淡。价格主要受期货市场炒作环保影响氧化铝供应导致铝锭成本增加影响,继续小幅走高。现货价格近期表现偏强。下游多按需采购,接货积极性不高。

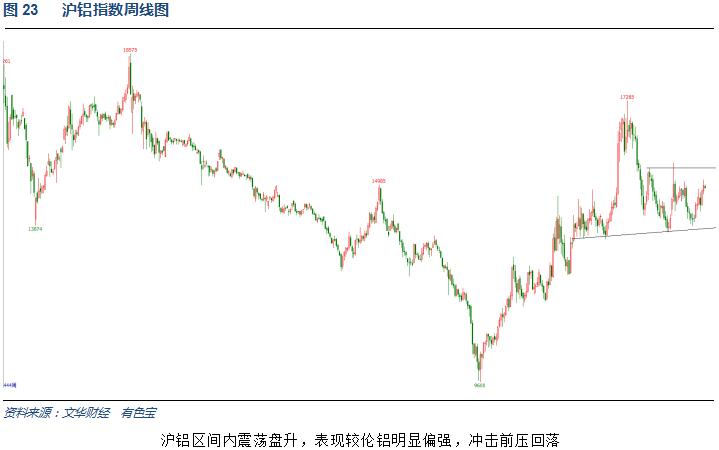

世铝网研究员认为,伦铝在1950-2000支撑区域之上震荡。沪铝区间内震荡盘升,表现较伦铝明显偏强,冲击前压回落。

世铝网研究员观点:宏观面来看欧美近期的经济数据保持良好,中国经济数据整体偏弱。中美贸易战局势不断升级,压制有色金属上方空间。行业基本面方面,淡季叠加贸易战影响以及房地产去杠杆阶段,消费整体偏弱,供应端产量保持弹性生产,整体产业链维持供需两弱的局面;铝锭现货库存保持165万吨相对稳定,铝棒库存持续增长达12万吨。而近期市场集中关注点在海外氧化铝供应紧缺,导致中国出口氧化铝继而引发国内氧化铝供应偏紧,加之2+26错峰限产问题引发未来氧化铝持续涨价预期。成本支撑需要最终通过导致成品减产来实现,而下游需求房地产近期产销逐步回升,但汽车数据持续下滑,整体需求端难以形成有效支撑,铝价难有爆发表现。期货盘面来看,伦铝继续在1950-2000支撑区域震荡调整,沪铝区间内震荡反弹至15000压力区域承压小幅回落。9月铝价料维持大区间波动为主。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!